بازار وسایل نقلیه الکتریکی (EV) و تقاضا برای مواد موجود در باتریها در کل سال ۲۰۲۲ با وجود چالشهای جهانی در بازار از جمله جنگ در اوکراین و اختلالات ناشی از اعمال قرنطینه مرتبط با ویروس کرونا، رشد مناسبی را تجربه کرد. سوالی که مطرح میشود این است که روند این بازار به چه جهتی خواهد رفت؟

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه «Fastmarkets»، قیمت لیتیوم با شروع سال ۲۰۲۳ همچنان تحت فشار باقی ماند و قیمتهای مواد مختلف موجود در باتریها در مناطق مختلف بین ۰٫۶ درصد تا ۴٫۷ درصد کاهش یافت. روند عرضه و تقاضا در بازار به حالت سکون رسیده است و تولیدکنندگان باتری با نرخ بهرهبرداری پایین فعالیت میکنند و همان طور که انتظار میرفت با تمرکز چین بر تعطیلات سال نو چینی، فعالیت تولید مواد موجود در باتریها در ماه ژانویه ۲۰۲۳ کاهش یافت.

قیمت حمل مواد موجود در باتریها از راه دریا نیز به دنبال بازار چین، روند کاهشی را تجربه کرد. در عین حال روند تقاضا از سوی مصرفکنندگان صنایع پاییندستی همچنان بر بازار تاثیر میگذارد. کل صنایع از اواخر ماه نوامبر ۲۰۲۲ روند تولید خود را کاهش داد که این روند تا اواخر ماه ژانویه ۲۰۲۳ ادامه یافت. موسسه «Fastmarkets» اطلاع یافته است که چندین تولیدکننده بزرگ باتری در هفتههای آینده با ۳۰ تا ۵۰ درصد ظرفیت بهرهبرداری خود فعالیت خواهند کرد. قیمتهای داخلی چین نیز طی دوره تعطیلات سال نو میلادی و در هفته اول سال نو چینی به روند کاهشی خود ادامه داد. قیمتهای بازار فیزیکی در اروپا نیز با توجه به روند نزولی جهانی ناشی از کاهش قیمتها در چین، کاهش یافت و قیمت اسپودومن نیز به دلیل کاهش قیمت لیتیوم روند نزولی به خود گرفت.

امکان پیشی گرفتن حجم عرضه از رشد تقاضا در سال ۲۰۲۳

در حالی که روند نزولی قیمتها در چین حکمفرما است و انتظار میرود حجم عرضه از رشد تقاضا در سال ۲۰۲۳ پیشی بگیرد، به نظر میرسد تولیدکنندگان چندان نگران روند کاهش قیمت فعلی نیستند. موسسه «Fastmarkets» اعلام کرد که لیست سفارشهای خرید و فروش آنها به نسبت تکمیل شده است؛ با اینکه همچنان تقاضای مشتریان به خرید احساس میشود. این موسسه همچنین بر این باور است که در سال ۲۰۲۳، احتمال روند صعودی در قیمتها وجود دارد زیرا روند عرضه همچنان با مشکلاتی برای رسیدن به بازار دست و پنجه نرم میکند. در دوره قبل از سال نو چینی، روند کاهش و افزایش قیمتها وجود داشت اما انتظار میرود افزایش قیمتها پس از تعطیلات سال نو چینی ظاهر شود که با کمک آن میتوان ارزیابی انعکاسی بیشتری از بازار ارائه کرد. به طور کلی پیشبینی میشود سال ۲۰۲۳ بازار با محدودیت کمتری مواجه باشد.

موسسه «Fastmarkets» از قبل مازاد عرضه جزئی را در سال ۲۰۲۳ پیشبینی کرده بود اما اکنون به دلیل افزایش تقاضا برای باتری خودروهای الکتریکی و برخی اختلالات مورد انتظار در روند عرضه، این مازاد عرضه در بازار به کسری تبدیل شده است. انتظار میرود که در پاسخ به تصویب قانون کاهش تورم، فروش باتری خودروهای الکتریکی در آمریکا در سال ۲۰۲۳ حدود ۸۰ درصد و در سال ۲۰۲۴ نسبت به پیشبینیهای قبلی ۱۰۷ درصد رشد پیدا کند. همچنین پیشبینی میشود که حجم عرضه از معدن با ۳۵ درصد افزایش سالانه به ۹۸۴ هزار تن برسد که عمدتا توسط استرالیا و چین تامین میشود. در نتیجه با گسترش مداوم ظرفیت فرآوری در چین، توسعه ظرفیتهای کوچکتر در شیلی و آرژانتین و همچنین افزایش مداوم ظرفیت تولید واحدهای «Kemerton» و «Kwinana» در استرالیا، انتظار میرود عرضه ظرفیت فرآوری شده با ۳۷ درصد افزایش سالانه به ۸۸۶ هزار تن در سال ۲۰۲۳ برسد.

موسسه «Fastmarkets» پیشبینی کرده است که حجم کل عرضه تعدیل شده با افزایش ۱۸۴ هزار تنی لیتیوم کربن معادل سالانه به ۸۴۹ هزار تن لیتیوم کربن معادل در سال ۲۰۲۳ برسد و تقاضای ظاهری از ۱۸۱ تن به ۸۶۴ تن لیتیوم کربن معادل افزایش یابد که در نتیجه موجب کسری تقریبا ۱۴ هزار لیتیوم کربن معادل خواهد شد. با این حال، بلاتکلیفی زیادی در مورد روند تقاضا در سال ۲۰۲۳ وجود خواهد داشت زیرا انتظار میرود فشارهای تورمی جهانی و افزایش نرخ بهره موجب کاهش قدرت خرید مشتریان شود. همچنین باید در آینده نظارهگر پایان یافتن پرداخت یارانهها در چین و معرفی برنامههای مالیاتی در بازارهای اروپایی باشیم.

ادامه روند عرضه کبالت و احتمال تجربه روند نزولی در این بازار

عرضه جهانی کبالت در بازار که روند مناسبی را طی میکند، انتظار میرود در سال ۲۰۲۳ با روند نزولی مواجه شود و خریداران نیز برای ذخیره مجدد این فلز در انبار عجله ندارند. موسسه «Fastmarkets» با تجدید نظر در مورد روند تعادل در عرضه و تقاضا در سال گذشته، پیشبینی مواجهه بازار با حجم مازاد کمتری نسبت به آنچه که پیشتر انتظار میرفت را ارائه کرد. با وجود تضعیف تقاضا در پایان سال ۲۰۲۲، کاهش عرضه از جمهوری دموکراتیک کنگو به این معنی بود که زمان روند کاهشی در بازار به اندازه پیشبینیهای قبلی ادامه نداشت. ارقام فروش و تولید به نسبت تولیدکنندگان چینی به کاهش نرخ بهرهبرداری توسط تولیدکنندگان مواد واسطه باتری فعال «PCAM» و در راستای کاهش فعالیت خرید اشاره دارد.

نیمه اول سال ۲۰۲۳ احتمالا دارای ویژگی و شرایطی مشابه نیمه دوم سال ۲۰۲۲ خواهد بود که در آن عرضه مواد اولیه فراوان است و خریداران همچنان منتظر بهبود تمایل صنایع پاییندستی برای عرضه هستند. همچنین حجم تقاضا در بخشهای مهم صنایع پاییندستی کاهش خواهد یافت. این مسئله که پایان پرداخت یارانهها در چین چه تاثیری بر روند تقاضای خودروهای الکتریکی و کبالت در نیمه اول سال ۲۰۲۳ دارد، موضوعی قابل توجه خواهد بود. در حال حاضر، موسسه «Fastmarkets» بر این باور است که روند تقاضای خودروهای الکتریکی در مقایسه با سایر بخشها مانند صنایع لوازم الکترونیکی مصرفی که در سه ماهه پایانی سال ۲۰۲۲ ضعیف عمل کرد، در برابر رکود اقتصادی مقاومت بیشتری از خود نشان داد. به علاوه در حال حاضر، حجم عرضه فراوان است و خریداران به مواد اولیه مورد نیاز خود دسترسی دارند.

چین تصمیم گرفت تعرفه واردات فلز کبالت را از اول ژانویه ۲۰۲۳ حذف کند. این تعرفه پیشتر در اواخر سال ۲۰۲۱ از ۴ درصد به ۲ درصد کاهش یافته بود. علیرغم این اقدام، احساسی که در بازار استنباط میشود این است که به دلیل وجود تقاضای ضعیف در این بازار، تاثیر عمدهای بر حجم معاملات کبالت نخواهد داشت. گفته میشود که خریداران مواد اولیه خود را در حد نیاز تهیه میکنند. با ضعیف شدن تقاضای جهانی برای کبالت در برخی از بخشهای اصلی و زنجیره نهایی صنایع، این اقدام میتواند منجر به کاهش بیشتر قیمتهای جهانی و کاهش پریمیوم کبالت شود اما در حال حاضر که بازار در چین در حالت سکون قرار دارد، انتظار میرود که این اقدام به عنوان یک حرکت نمادین تلقی شود.

اجرای پروژههای جدید کبالت

شرکت «Nico Resources» نتایج پیش مطالعه امکانسنجی (PFS) خود را برای پروژه شاخص نیکل و کبالت «Wingellina» در استرالیای غربی در هفته آخر ماه دسامبر ۲۰۲۲ را منتشر کرد. پس از عملیاتی شدن این پروژه، انتظار میرود که این پروژه نیکل و کبالت سبز، پایداری برای صنایع الکتریکی و ذخیرهسازی انرژی برای حداقل ۴۲ سال آینده تولید کند. شرکت «Nico Resources» گزارش داد که پروژه «Wingellina» یک پروژه گسترده با پتانسیل تبدیل شدن به یکی از بزرگترین معادن نیکل و کبالت استرالیا با حجم تولید حدود ۴۰ هزار تن در سال نیکل و سه هزار تن کبالت در سال بر اساس ذخایر سنگ معدن فعلی خواهد بود.

این عوامل نشانههای دلگرمکنندهای برای صنعت نیکل و کبالت استرالیا هستند که بازاریابی خود را بر اساس توانمندیهای موجود در استخراج و فرآوری مواد معدنی، ضروری مبتنی بر استانداردهای رویکرد راهبری محیطی، اجتماعی و شرکتی و انتشار کربن پایینتر ارزیابی میکنند. این مسائل همچنان چالشی برای پایگاه سنتی تامین کبالت در جمهوری دموکراتیک کنگو و صنعت در حال توسعه کشور اندونزی است.

بازار نیکل با کاهش تقاضای مبتنی بر سطح اقتصاد کلان بازار مواجه است

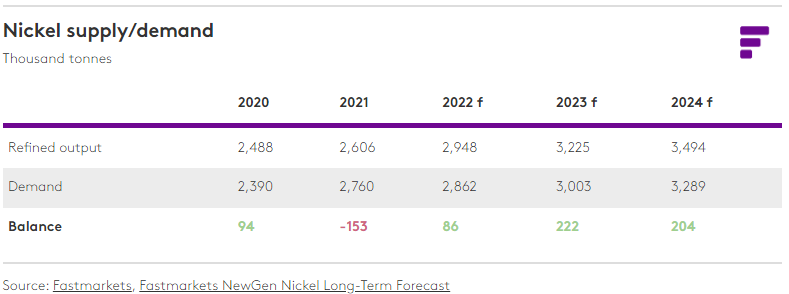

قیمت سه ماهه نیکل بورس فلزات لندن در ابتدای سال ۲۰۲۳ کاهش یافت و در پایان روز معاملاتی ۶ ژانویه ۲۰۲۳، به ۲۷ هزار و ۶۵۰ دلار در هر تن رسید که ۹٫۴ درصد کاهش را نشان داد. بازار نیکل که با کاهش تقاضای مبتنی بر سطح اقتصاد کلان بازار مواجه است و بر اساس گزارش گروه بینالمللی مطالعات نیکل «INSG» مبنی بر رسیدن حجم مازاد بازار تجمعی آن به حدود ۷۸ هزار تن تا ماه اکتبر ۲۰۲۲، انتظار میرود که این بازار در وضعیت مازاد باقی بماند. موسسه «Fastmarkets» مازاد بازار برای سال ۲۰۲۲ را به طور کلی ۸۹ هزار و ۱۰۰ تن برآورد میکند.

ذخایر انبار بورس فلزات لندن در سطوح پایین تاریخی خود باقی ماند و در روز ۶ ژانویه ۲۰۲۳، به ۵۴ هزار و ۸۲۲ تن رسید که اندکی از حجم ۵۵ هزار و ۴۷۶ تنی در روز ۳۰ دسامبر ۲۰۲۲ کمتر بود. ذخایر بورس آتی شانگهای نیز به پایینترین حد تاریخی خود رسید و با اندکی افزایش در روز ۶ ژانویه ۲۰۲۳، به حدود دو هزار و ۹۳۰ تن رسید که نسبت به حجم دو هزار و ۴۹۶ تنی در روز ۳۰ دسامبر ۲۰۲۲ اندکی افزایش داشت. قیمت سولفات نیکل چین بین ۳۶ هزار تا ۳۷ هزار یوان در هر تن ارزیابی شد و با ۲٫۷ درصد کاهش، به حدود ۳۷ هزار تا ۳۸ هزار یوان در هر تن کاهش یافت.

قیمت سولفات نیکل از زمان رسیدن به بالاترین میزان خود یعنی ۴۱ هزار تا ۴۱ هزار و ۵۰۰ یوان در هر تن در اواخر نوامبر ۲۰۲۲، روند نزولی داشته است. موسسه «Fastmarkets» شاخص قابل پرداخت نیکل هیدروکسید مخلوط «MHP»، میزان نوسان درصد بورس فلزات لندن با شرط تحویل محصول در گمرک کشور چین با تقبل هزینه توسط عرضهکننده، شرایط قیمتی در کشورهای ژاپن و کره جنوبی به نسبت ۷۲ درصد از قیمت نیکل بورس فلزات لندن را بدون تغییر نسبت به هفته اول نیمه دوم ژانویه ۲۰۲۳ ارزیابی کرد. با این وجود، این رقم نسبت به عدد ۸۰ تا ۸۳ درصدی که در ماه نوامبر ۲۰۲۳ به دست آمد کمتر است.

موسسه «Fastmarkets» پیشبینی میکند که حجم بازار مازاد نیکل به حدود ۲۳۶ هزار و ۸۰۰ تن در سال ۲۰۲۳ و ۲۰۴ هزار و ۲۰۰ تن در سال ۲۰۲۴ برسد. پیشبینی میشود که قیمت نیکل در سال ۲۰۲۳ به ۲۹ هزار و ۲۰۰ دلار در هر تن و در سال ۲۰۲۴ به ۳۰ هزار دلار در هر تن برسد.

قیمت گرافیت تحت فشار روند نزولی حجم تقاضا کاهش مییابد

با وجود کاهش فصلی حجم تولید گرافیت، قیمتهای گرافیت در سال ۲۰۲۳ تحت فشار روند نزولی روند تقاضا و قیمتها، کاهش یافت. در حالی که قیمتهای گرافیت لایهای در چین در راستای کاهش حجم تولید فصلی، ثبات خود را با توجه به کاهش روند عرضه حفظ میکنند، قیمتهای گرافیت کروی در پاسخ به روند نزولی تقاضای بخش باتریهای الکتریکی کاهش مییابد.

در اروپا قیمتهای گرافیت لایهای در حال کاهش است که این رقمها نه تنها منعکسکننده روند نزولی تقاضا در بخشهای سنتی، به ویژه صنعت فولاد است بلکه نشان از کاهش نرخ حملونقل دارد. قیمت ورقه گرافیت لایهای با خلوص ۹۴ درصد C و مش ۱۰۰، با شرط تحویل محصول در گمرک کشور چین به خریدار به ۸۳۰ دلار در هر تن رسید، در حالی که ارزیابی «Fastmarkets» از قیمت گرافیت کروی با خلوص ۹۹٫۹۵ درصد C و اندازه ذره ۱۵ میکرون، با شرط تحویل محصول در گمرک کشور چین به خریدار از حدود دو هزار تا سه هزار دلار در هر تن به دو هزار و ۵۰۰ تا دو هزار و ۸۰۰ دلار در هر تن کاهش یافت. همچنین قیمتهای گرافیت لایهای ریز و درشت در اروپا کاهش یافت و موسسه «Fastmarkets» ارزیابی میکند قیمت گرافیت لایهای با خلوص ۹۴ درصد C، مش ۱۰۰، با شرط تحویل محصول در گمرک انبارهای اروپا به خریدار از ۸۰۰ دلار در هر تن به ۷۷۵ دلار در هر تن کاهش پیدا کند.

با کاهش فروش خودروهای الکتریکی، قیمت گرافیت در حالت نوسانی باقی خواهد ماند

قیمت گرافیت در یک دوره کوتاه مدت در حالت نوسانی باقی ماند و این روند کاهشی تا ژانویه ۲۰۲۳ ادامه یافت. انتظار میرود در چین روند نزولی قیمت مواد اولیه موجود در باتریها ادامه داشته باشد که این موضوع منعکس کننده کاهش حجم تقاضای خودروهای الکتریکی در پاسخ به تغییر در پرداخت یارانه به شرکتهای تابعه دولت چین و صنعت خودروهای الکتریکی است. به علاوه انتظار میرود قیمت خودروهای الکتریکی برای مصرفکنندگان در چین و در دوره تعطیلات سال نو چینی آینده افزایش یابد.

کاهش نرخ حمل و نقل و کاهش تقاضا از سوی مصرفکنندگان سنتی نیز موجب جلوگیری از افزایش قیمت گرافیت در اروپا در کوتاه مدت خواهد شد. در عین حال ممکن است شاهد افزایش قیمت گرافیت در چین در دوره پس از تعطیلات سال نو چینی با از سرگیری فعالیت تولید کنندگان باشیم، اما با توجه به انتظارات کاهش فروش خودروهای الکتریکی، امکان افزایش قیمت در سه ماهه اول سال ۲۰۲۳ حتمی نیست.

همه نگاهها به شرکتهای هندی در حوزه بازیافت باتریها

بازیافت باتری همچنان موضوع مورد بحث همگان در سال ۲۰۲۳ خواهد بود. شرکت «Redwood» اعلام کرد که حداقل سه میلیارد و ۵۰۰ میلیون دلار را در پروژه بازیافت باتری در کارولینای جنوبی، در منطقهای از آمریکا که به سرعت در حال تبدیل شدن به قطب تولید باتری و خودروهای الکتریکی است، هزینه خواهد کرد.

وزارت دفاع آمریکا نیز مبلغ ۷۴ میلیون دلار برای ۱۰ پروژه بازیافت باتری خودروهای الکتریکی اختصاص داده است. پروژههای نامبرده در حوزه باتری خودروهای الکتریکی، منجر به استفاده از باتریهای مقیاسپذیر خودروهای الکتریکی پس از بازیافت و برای بار دوم میشود. این فرایند شامل سیستمهای ذخیره انرژی ثابت و پروژههایی میشود که بر جداسازی مواد اولیه پیشرفته موجود در باتریها، افزایش مقیاسپذیری آنها و ادغام مجدد مواد اولیه موجود در باتریهای لیتیومیونی تمرکز دارند. شرکت «Electra» قصد دارد واحد پالایش فلزات موجود در باتریهای استفاده شده خود را در استان انتاریو کانادا راهاندازی کند و تصمیم دارد تا پایان سه ماهه اول سال ۲۰۲۳، حدود پنج تن در سال تولید داشته باشد.

برآوردهای صنعت حاکی از آن است که هند تا پایان سال ۲۰۳۰، بیش از ۱۴۵ هزار تن باتری لیتیومیون استفاده شده خواهد داشت که ارزشی بیش از یک میلیارد دلار در صورت بازیافت این باتریها به ارمغان خواهد آورد. شرکت «Lohum» در زمینه بازیافت باتری در هند پیشرو است که صفر تا ۱۰۰ فرایند بازیافت را خود انجام میدهد. از دیگر شرکتهای هندی که در زمینه بازیافت باتریها فعالیت میکنند، میتوان به شرکت «Attero» که فلزات موجود در باتریهای خودروهای الکتریکی را بازیافت میکند، شرکت «Gravita» که باتریهای اسید سرب را بازیافت میکند، شرکت «e-Bike Go» که زبالههای تولید خودروهای الکتریکی خود را بازیافت میکند و شرکت «Tata Chemicals» که قصد فعالیت در توسعه بازیافت باتریها را دارد، اشاره کرد.

انتهای پیام//