پس از فرایند ادغام دو شرکت معدنی «Barrick Gold» و «Randgold» در ماه مارس ۲۰۱۹، به نظر میرسد که عصر جدیدی از فعالیتهای ادغام و خرید در صنعت طلا آغاز شده است. این صنعت به شدت پراکنده است؛ بهگونهای که سهم تولید ۱۰ شرکت بزرگ تولیدکننده از عرضه جهانی طلا، کمتر از ۳۰ درصد است. به بیان بهتر، نیاز به حفظ پایداری تولید سبب شده است تا یکپارچهسازی (فعالیتهای ادغام و خرید)، محرک چشمانداز میانمدت بخش معدن زنجیره طلا باشد. احتمال ایجاد یکی از بزرگترین شرکتهای تولید طلا در جهان و شکلگیری بزرگترین مجتمع معدنی تولید طلا در آفریقا از بارزههای این روند تازه است.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از روابط عمومی شرکت مشاوره اقتصادی آرمان آتورپات، صنعت طلا در میان کلیه صنایع معدنی، صنعتی به شدت پراکنده است. موانع محدود جهت ورود به صنعت، نوآوریهای تکنولوژیکی جهت فرآوری سنگهای سخت با هزینه توجیهپذیر و قابلیت حفظ سودآوری در ظرفیتهای کوچک، از جمله مهمترین عواملی است که باعث شده تا شرکتهای متعددی، تقریبا به سادگی وارد این صنعت شوند. در اکثر صنایع معدنی و فلزی، ۱۰ شرکت بزرگ تولیدکنننده حدود ۵۰ درصد از تولید جهانی را تشکیل میدهند؛ در حالی که این رقم برای طلا از ۳۰ درصد هم کمتر است.

تولیدکنندگان بزرگ طلا، همواره به دنبال رشد و توسعه خود با روشهای مختلف هستند. برخی از شرکتها رشد طبیعی با تامین مالی فرایندهای اکتشافی را میپسندند و با استفاده از سرمایههایی که به دست میآورند، برای اکتشاف منابع جدید به دنبال توسعه پروژه بعدی و بزرگ خود هستند. ناگفته نماند که این شیوه، در بازار نوسانی و با در نظر گرفتن عدم قطعیتهای ژئوپلیتیک و تقویت ملیگرایی منابع، روشی پرریسک و هزینهبردار است.

بنابراین، بسیاری از تولیدکنندگان طلا روش ادغام و خرید را برای توسعه برگزیدهاند. این روش، ویژگیهای ممتازی برای شرکتهای معدنی به همراه دارد. افزایش سهم از تولید، رفع چالش کاهش عیار ذخایر طلا و افزایش همکاری میان مجتمعهای تولیدی با هدف کاهش هزینههای عملیاتی، از مهمترین این ویژگیها بهشمار میروند. علاوهبراین، مواردی از فعالیتهای ادغام و خرید وجود دارد که منجر به تنوع فلزات سبد محصولی نیز شده است؛ چراکه معدن خریداری یا ادغام شده، دارای محصولات جانبی بوده است. در نهایت، هدف نهایی اجرای فعالیتهای ادغام و خرید، ایجاد ارزش افزوده با افزایش درآمد به ویژه در دوران سطوح بالای قیمتی و افزایش طول عمر معادن تحت بهرهبرداری است.

طی پنج سال اخیر، صنعت طلا شاهد معاملات بزرگی در راستای یکپارچهسازی صنعت بوده است. در سال ۲۰۱۹، دو نمونه از معاملات ثبت شده متعلق به دو شرکت بزرگ تولیدکننده طلا در جهان است؛ نخست، ادغام شرکت «Barrick» با «Randgold» و دومی، خرید شرکت «Goldcorp» توسط «Newmont». در همان سال، شرکت «Newcrest» وارد سرمایهگذاری مشترکی با شرکت «Imperial Metals» شد که مالک ۷۰ درصدی معدن مس طلای «Red Chris» در ایالت «British Columbia» کشور کانادا است. علاوهبراین، فرایند ادغام دو شرکت «Agnico Eagle» و «Kirkland Lake» نیز به ارزش ۱۰.۶ میلیارد دلار در سال ۲۰۲۲ تکمیل شد. این ادغام باعث ایجاد سومین شرکت بزرگ تولیدکننده طلا در جهان شد. طی اوایل سال ۲۰۲۳ نیز شرکت «Pan American Silver»، فرایند خرید شرکت «Yamana Gold» را تایید کرد. در این خرید، داراییهای معدنی واقع در آمریکای لاتین شرکت «Yamana» در اختیار شرکت «Pan American Silver» خواهد بود. همچنین شرکت «Agnico Eagle» اقدام به خرید ۵۰ درصد از سهم معدن طلای «Canadian Malartic» کرد که مالک آن نبوده است. شاید، بزرگترین معامله که از سال ۲۰۱۹ تاکنون در میان شرکتهای بزرگ تولیدکننده شنیده شد، احتمال خرید شرکت «Newcrest» توسط «Newmont» بود.

خرید «Newcrest»؛ سرمایهگذاری مطمئن با هزینه کم

احتمال خرید «Newcrest» توسط شرکت «Newmont»، منجر به ایجاد یک شرکت معدنی طلا با ۲۳ معدن در ۱۰ کشور جهان میشود. در صورت تحقق این خرید، مجموع تولید «Newmont» با حجم سالانه ۹ میلیون اونس (معادل ۲۵۵ تن) طلا به میزان ۴۸ درصد افزایش خواهد یافت. این افزایش تولید عمدتا از محل معادن «Cadia Valley Telfer» و «Red Chris» خواهد بود که امکان دسترسی این شرکت به مس را نیز فراهم خواهد کرد.

علاقه شرکت «Newmont» به خرید «Newcrest» عمدتا به دلیل موقعیت مکانی معادن این شرکت و البته میزان منابع معدنی آنها است. چهار معدن از پنج معدن فعال شرکت «Newcrest» در استرالیا و کانادا واقع شده است که در «رده یک» دستهبندی معادن قرار میگیرند. این دسته متعلق به معادنی است که در مناطق امن معدنی واقع شدند. طی سالهای اخیر، تنشهای ژئوپلیتیک، ملیگرایی منابع و چالشهای ارائه مجوزهای اجتماعی تشدید پیدا کرده که فعالیت تولیدی شرکتهای بینالمللی معدنی را به چالش کشیده است. خرید شرکتها و معادن واقع در مناطق امن معدنی، بستری را فراهم میکند تا شرکتهای بزرگ قادر به همکاری با هزینههای نسبتا بیشتر هم باشند.

علاوه بر موارد فوق، بر اساس ارزیابی ذخایر و منابع سال ۲۰۲۲، اضافه شدن داراییها و ذخایر طلای شرکت «Newcrest» به ذخایر قطعی و احتمالی طلای شرکت «Newmont» باعث افزایش ۵۰ درصدی آن به ۱۴۴ میلیون اونس (معادل ۴.۰۸۵ تن) خواهد شد. این در حالی است که میزان منابع اندازهگیری شده و استنباطی طلای این شرکت نیز دو برابر خواهد شد و از ۱۱۳ میلیون اونس به ۲۱۳ میلیون اونس (معادل ۶.۰۳۸ تن) خواهد رسید. از دیگر جذابیتهای خرید شرکت «Newcrest»، منابع مس این شرکت است که از ۱۹ میلیون تن در پایان سال ۲۰۲۱، به حدود ۲۵ میلیون تن در ماه آگوست سال ۲۰۲۲ افزایش پیدا کرد.

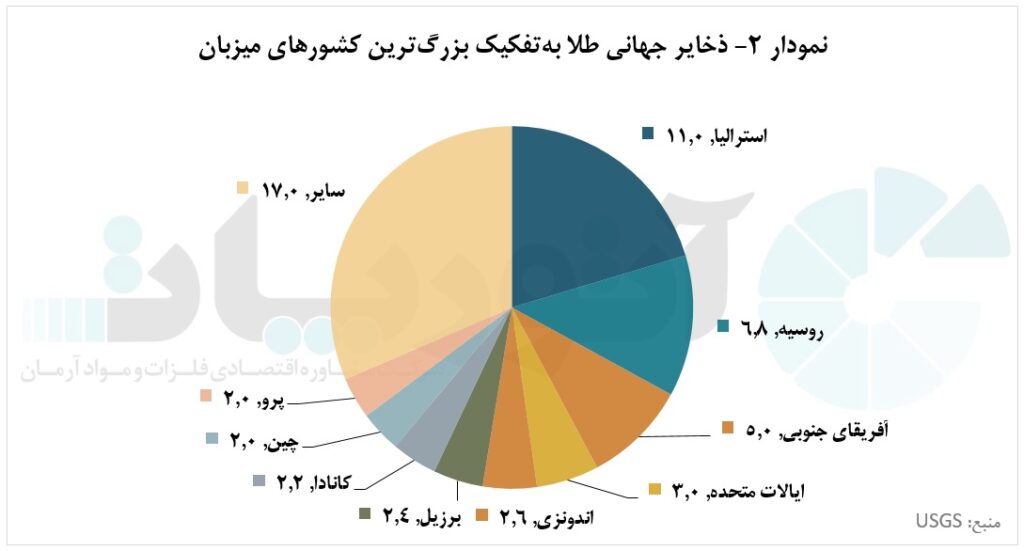

ذخایر و منابع طلا در جهان، در چهار کشور بزرگ شامل استرالیا، روسیه، آفریقای جنوبی و ایالات متحده متمرکز شده است. از یک سو، تنشهای ژئوپلیتیک، عامل پیچیدگی یا ممانعت از سرمایهگذاری در تولید طلای روسیه است. از سوی دیگر، چالشهای دسترسی به برق و مشکلات سیاسی، مانع توسعه منابع طلا در آفریقای جنوبی به شمار میآید. بنابراین، ذخایر بزرگ طلا در استرالیا، تنها فرصت سرمایهگذاری نسبتا مطمئن برای شرکتهای معدنی به حساب میآید که به دنبال توسعه سبد پروژههای خود و تضمین تولید آتی طلا هستند.

رشد محدود تولید طلا از ابتدای سده

بر اساس آمار موسسه تحقیقاتی «CRU»، مجموع تولید قابل شناسایی طلای معدنی (تولید معدنی طلا بدون در نظر گرفتن معدنکاری دستی، غیرقانونی و محرمانه دولتی) از دو هزار و ۵۴۷ تن در سال ۲۰۰۱، به سه هزار و ۴۵ تن در سال ۲۰۲۲ افزایش یافته که این معادل میانگین رشد سالانه ۰.۹ درصد است. از همه مهمتر، این رشد تحت تاثیر افزایش تولید کشورهای چین، روسیه و قزاقستان بوده؛ در حالی که میزان تولید کشورهای بزرگ تولیدکننده یعنی آفریقای جنوبی و ایالات متحده کاهش یافته است.

در ابتدای سده، مجموع تولید طلای چین، روسیه و قزاقستان، سهم ۱۴ درصدی از تولید جهانی طلا را تشکیل میداد که در سال ۲۰۲۲ این رقم به ۲۴ درصد رسید. در مقابل، سهم تولید گروه کشورهای ایالات متحده، استرالیا و آفریقای جنوبی از تولید جهانی که حدود ۴۶ درصد بود به تقریبا ۲۶ درصد افت پیدا کرد.

دسترسی به معادن طلای چین و روسیه برای سرمایهگذاری امری دشواری است. بنابراین شرکتهای معدنی فعال در سایر کشورهای جهان، به بازیگران بزرگ اما در بخش کوچکی از صنعت تبدیل شدهاند. این چالش با جنگ روسیه و اوکراین تشدید هم پیدا کرده است.

تداوم دنبالهدار فرایند ادغام و خرید در صنعت طلا

از منظر جغرافیایی، تولید طلای معدنی کاملا پراکنده است و با توجه به پراکندگی معدنکاری طلا در سراسر جهان، عرضه این محصول چندان در معرض شوکهای منطقهای قرار نمیگیرد. بنابراین، تولید و عرضه طلا در مقایسه با دیگر فلزات، از پایداری و ثبات بیشتری برخوردار است. به عنوان مثال در سال ۲۰۲۰، مجموع تولید ۱۰ کشور بزرگ تولیدکننده طلا در جهان، سهم تقریبا ۵۶ درصدی از تولید جهانی را تشکیل میداد. این رقم در مقایسه با فلزاتی نظیر مس و روی که حدود ۸۰ درصد از تولید جهانی در دست ۱۰ کشور بزرگ تولیدکننده قرار دارد، به نسبت کوچک است.

پیشبینی میشود که تولید طلای معدنی قابل شناسایی در سال ۲۰۲۳ برابر با سه هزار و ۲۳۰ تن باشد که رشد ۶.۰۸ درصدی نسبت به سال ۲۰۲۲ خواهد داشت. این افزایش تولید، مرهون چشمانداز رشد تولید طلا در آمریکای لاتین، استرالیا، روسیه و آفریقا است که افت تولید آسیا را نیز به خوبی پوشش میدهد. تحلیلگران بر این باورند که رشد تولید طلا برای سه سال متوالی ادامه پیدا کند و در نهایتا در سال ۲۰۲۵ به اوج خود برابر با سه هزار و ۲۶۱ تن برسد اما پس از آن، با کاهش سرعت رشد تولید در آمریکای شمالی و استرالیا و تشدید افت تولید منطقه آفریقا، نزولی خواهد شد.

سیگنالهای رشد قیمت طلا

پس از یک جهش قیمتی در سال ۲۰۲۰، قیمت طلا در سال ۲۰۲۱ رشد محدودی داشت و در سال ۲۰۲۲ بدون تغییر بود. با این حال، انتظار میرود که با بازگشت جو روانی مثبت به بازار طلا، قیمت در سال جاری صعودی باقی بماند.

به پشتوانه نرخ بالا اما نه افسار گسیخته تورم، تشدید ریسکهای رکود اقتصادی و آغاز تنشهای ژئوپلیتیک، سال ۲۰۲۳ با رشد قیمت طلا همراه بود و انتظار میرود که به عنوان یک دارایی کمریسک به رشد خود طی سال جاری ادامه دهد. به طور کلی، پیشبینی میشود که قیمت طلا طی چشمانداز کوتاهمدت تا میانمدت، در پی تغییر قابل پیشبینی رویکرد پولی فدرال رزرو و احتمال کاهش نرخ بهره از سال ۲۰۲۴، همچنان افزایش پیدا کند.

قیمت طلا، محرک کلیدی اتخاذ تصمیمات مرتبط با ادغام و خرید در بخش معدنی است. سطوح بالای قیمتی، پشتوانه مطلوبی برای خریداران آتی صنعت فراهم میآورد تا تحت تاثیر آن اقدام به تقویت جریان وجوه نقد و بهبود سودآوری خود کنند. در چنین شرایطی، قدرت مالی این شرکتها و به دنبال آن تمایل به سرمایهگذاری در آنها افزایش پیدا میکند. با این حال، رشد قیمت طلا در بازار، باعث افزایش ارزش داراییهای معدنی نیز میشود. این امر به معنای افزایش اشتیاق شرکتهای تولیدی به تضمین پایداری رشد ذخایر و تولید آتی خود به کمک فرایندهای ادغام و خرید است؛ چراکه حرکت (تصمیم) درست، اقدام به تضمین پایداری تولید پیش از ورود کامل گاوها به بازار (تثبیت روند صعودی بازار) است.

برنامه ایجاد بزرگترین مجتمع معدنی طلا در آفریقا

شرکتهای «Gold Fields» و «AngloGold Ashanti» پیشنهاد ترکیب معادن همسایه خود واقع در نزدیکی «Tarkwa» منطقه غربی کشور غنا را ارائه کردهاند. با توجه به اینکه مجموع تولید این دو معدن به سالانه ۹۰۰ هزار اونس (معادل ۲۵.۵ تن) میرسد، با این ادغام آنها، بزرگترین مجتمع معدنی طلا در آفریقا و جهان ایجاد خواهد شد.

این برنامه نیز بعد از تمایل شرکت آمریکایی «Newmont» به خرید شرکت استرالیایی «Newcrest»، دلیل دیگری بر وقوع یکپارچهسازی صنعت طلا (البته در بخش معدنی) است.

ایده این دو شرکت، ادغام معادن «Tarkwa» و «Iduapriem» با کانیسازی یکسان و تشکیل یک مجتمع روباز با عمر اولیه ۱۸ سال است. با اجرای این برنامه، انتظار میرود که میانگین تولید طی پنج سال نخست بهرهبرداری سالانه ۹۰۰ هزار اونس (معادل ۲۵.۵ تن) و در باقی دوران بهرهبرداری بیش از ۶۰۰ هزار اونس (معادل ۱۷ تن) باشد. بهای تمام شده تولید پایدار طلا در مجتمع جدید طی پنج سال نخست، کمتر از یک هزار دلار بر اونس خواهد بود و در باقی دوران بهرهبرداری کمتر از یک هزار و ۲۰۰ دلار بر اونس باقی خواهد ماند.

مالک معدن «Tarkwa» شرکت «Gold Fields» که سهام ۹۰ درصدی آن را در دست دارد و مابقی در اختیار دولت غنا است. معدن «Iduapriem» نیز به طور کلی تحت مالکیت شرکت «AngloGold Ashanti» است. در نتیجه، پس از تکمیل فعالیت ادغام، بدون در نظر گرفتن سهم دولت، شرکت «Gold Fields» مالک ۶۶.۷ درصد و شرکت «AngoGold Ashanti» مالک ۳۳ درصد از این سرمایهگذاری مشترک خواهند بود.

ادغامهای موفق؛ محرک فروش بیشتری داراییها و حرکت به سوی یکپارچگی

بر اساس نظر تحلیلگران، انتظار میرود که فروش داراییهای معدنی با محصول جانبی طلا ادامه پیدا نکند که فرصتی برای تولیدکنندگان معدنی به جز طلا است تا سهم طلا در سبد داراییهای خود را توسعه بخشند. مهمتر از آن، سرمایهگذاران به دنبال ادلهای هستند که نشان دهد صنعت طلا به کمک یکپارچهسازی، میتواند هزینههای عملیاتی خود را بهینه سازد؛ حاشیه سود قابل اطمینانی فراهم کند و حقوق صاحبان سهام خود را افزایش دهد. اگر این ادله برای آنها فراهم شود، صنعت طلا بیش از پیش با یکپارچهسازی به کمک ادغام و خرید همراه خواهد شد.

به طور کلی، پیشبینی رشد قیمت طلا، نیاز شرکتهای معدنی به توسعه ذخایر و پایداری تولید و مهمتر از آن مزایای یکپارچهسازی که پیشتر مورد بررسی قرار گرفت، چشمانداز صنعت جهانی طلا در آینده میانمدت را تحت تاثیر روند ادغام و خرید قرار میدهد. با ادغام دو معدن در غنا، بزرگترین مجتمع معدنی طلای جهان در آفریقا شکل گرفت و در صورت توافق خرید «Newcrest» توسط «Newmont»، یکی از بزرگترین شرکتهای تولید طلا با بیش از ۲۳ دارایی معدنی در جهان شکل خواهد گرفت.

با توجه به وجود ذخایر حدود ۷۴۰ تنی طلا در کشور و عدم بهرهبرداری متناسب از ذخایر در مقایسه با صنعت جهانی، انتظار میرود که صنعتگران داخلی نیز با حل چالشهای زیستمحیطی و فنی تولید، جهت توسعه ذخایر و رشد پایدار تولید با قافله یکپارچهسازی در جهان همراه شوند که روش مناسبی جهت جبران کاهش عیار معادن، افزایش سهم از بازار، کاهش هزینههای تولید، افزایش ذخیره در دسترس و رشد سودآوری به حساب میآید.

انتهای پیام//