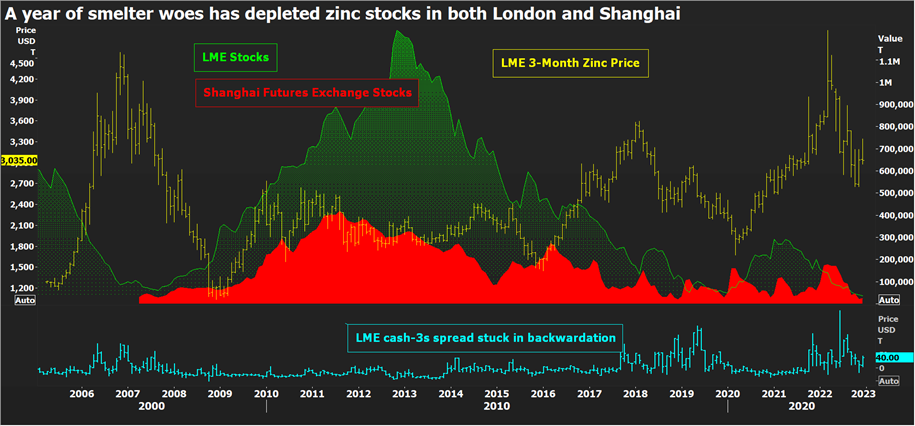

موجودی ذخایر انبار فلز گالوانیزه روی در بورس فلزات لندن «LME»، در مجموع ۳۶ هزار و ۵۲۶ تن برآورد میشود که کمترین میزان در قرن حاضر است.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از خبرگزاری رویترز، حدود ۶۰ درصد از رقم مربوط به فلز روی به بارگیری در بازار فیزیکی اختصاص دارد و تنها ۱۵ هزار و ۱۷۵ تن مربوط به تناژ فعلی موجود است که معادل بیش از چند ساعت مصرف جهانی برآورد میشود. موجودی ذخایر انبار بورس آتی شانگهای نیز کاهش یافت و به حدود ۲۲ هزار و ۶۴۲ تن رسید.

بر اساس گزارش گروه بینالمللی مطالعه فلزات سرب و روی «ILZSG»، کاهش موجودی انبار قابل رصد روی در سالی که با کاهش حجم تقاضا روبهرو شد و میزان مصرف آن در ۱۰ ماه اول سال ۲۰۲۲ حدود ۳٫۲ درصد کاهش یافت، همچنان ادامه دارد اما این کاهش در حجم عرضه به ویژه در اروپا، منعکسکننده مشکلات بیسابقه واحدهای ذوب در یک سال گذشته است.

قیمت فلز روی بورس فلزات لندن در ماه دسامبر ۲۰۲۲ تحت فشار بود و از حدود سه هزار و ۳۳۹ دلار در هر تن، به سه هزار و ۶۰ دلار در هر تن کاهش یافت؛ چراکه چشمانداز رکود اقتصادی اروپا پیشبینی روند تقاضا را در هالهای از ابهام قرار داده بود.

مشکلاتی چون حجم ذخایر بسیار پایین فلز روی و وضعیت بلاتکلیف فعالیت واحدهای ذوب اروپا در حال کمرنگتر شدن است اما همچنان تاثیر کاهش عملکرد نسبی روند عرضه و تقاضا در بازار ادامه دارد.

اختلال در روند فعالیت واحدهای ذوب

بر اساس گزارش گروه بینالمللی مطالعه فلزات سرب و روی، مقدار تولید روی تصفیهشده جهانی در ماههای ژانویه تا اکتبر ۲۰۲۲، حدود ۳٫۲ درصد کاهش یافت که با کاهش میزان مصرف آن مطابقت دارد.

مقدار تولید در چین، قزاقستان، کانادا و مکزیک نیز کاهش یافت که همگی از جمله کشورهای اصلی، تولیدکننده فلزات تصفیهشده هستند اما از جمله مواردی که بزرگترین ضربه را به فرایند تولید در اروپا در سال ۲۰۲۲ وارد کرد، میتوان به مواجه شدن واحدهای ذوب این قاره با کاهش شدید حاشیه سود به دلیل بحران انرژی اشاره کرد.

در همین رابطه شرکت «Glencore» فعالیت واحد ذوب خود با ظرفیت تولید ۱۰۰ هزار تن در سال در پورتووسم ایتالیا را به طور موقت در سال ۲۰۲۱ متوقف کرد. همچنین این شرکت در ماه نوامبر ۲۰۲۲ فعالیت واحد ذوب خود در نوردنهام آلمان با ظرفیت تولید ۱۶۵ هزار تن در سال را به دلیل انجام فرآیند تعمیرات و نگهداری متوقف کرد.

شرکت «Nyrstar» متعلق به شرکت ترافیگورا، همین کار را با واحد ذوب خود در هلند با ظرفیت تولید ۳۱۵ هزار تن در ماه سپتامبر ۲۰۲۲ انجام داد. هرچند که این واحد ذوب از آن زمان روند تولید خود را به صورت محدود از سر گرفت.

در مقابل، واحد ذوب «Auby» این شرکت مستقر در فرانسه، به دنبال انجام فرایند تعمیرات برنامهریزی شده خود است اما تا اطلاع ثانوی تحت برنامه مراقبت و نگهداری قرار دارد.

سایر واحدهای ذوب به متعادل ساختن ظرفیت تولید خود در پاسخ به تغییرات در روند قیمتگذاری برق محلی که در قاره اروپا دورنمایی از هم گسیخته و بسیار متغیر دارد، ادامه می دهند.

تغییر روند معاملات در بازار فیزیکی

اختلال در روند عرضه منطقهای، موجب بالا نگه داشته شدن پریمیومهای بازار فیزیکی در اروپا علیرغم کاهش حجم تقاضا شد.

موسسه «Fastmarkets» پریمیوم منطقه اروپای شمالی را حدود ۵۲۰ دلار در هر تن و بیش از قیمت نقدی بورس فلزات لندن و پریمیوم منطقه اروپای جنوبی را حدود ۵۸۵ دلار در هر تن ارزیابی میکند که یک رکورد جدید محسوب میشود.

بازار فیزیکی در ایالات متحده آمریکا به اندازه قاره اروپا گسترده است. در عین حال، توقف فعالیت دائمی برنامهریزی شده واحد ذوب «Flin Flon» در کانادا، تاثیری در روند عرضه و دسترسیپذیری آن نداشته است.

تعیین چنین پریمیومهای تاریخی بالایی در زنجیره تامین بازار فیزیکی، هم موجب انحراف در روند عرضه نهایی فلز در بازار و هم موجب منعکس شدن روند عادی معاملات در چین شده است.

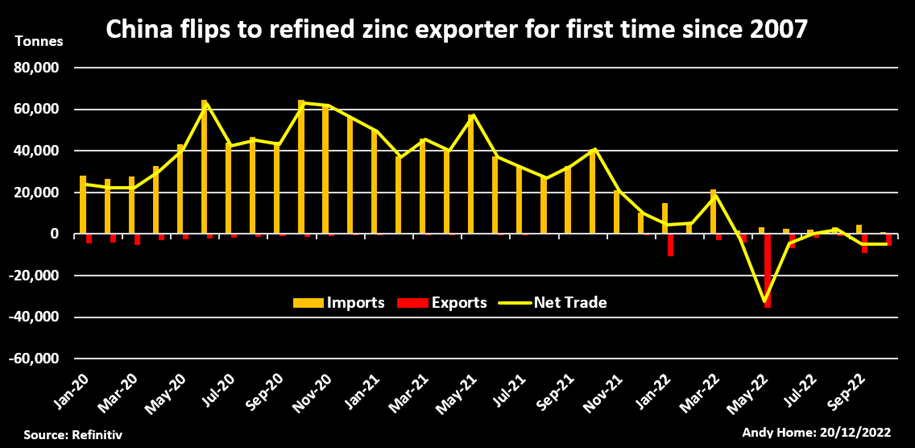

چین از لحاظ تاریخی، واردکننده حجم قابل توجهی از روی تصفیهشده به میزان سالانه ۴۰۰ هزار تا ۷۰۰ هزار تن در دهه گذشته بوده است.

چین در سال ۲۰۲۲ برای اولین بار از سال ۲۰۰۷ به بعد به یک صادرکننده خالص تبدیل شد. در عین حال حجم واردات به این کشور کاهش یافت و حجم صادرات به ۷۸ هزار و ۵۰۰ تن در ماههای ژانویه تا اکتبر ۲۰۲۲ افزایش یافت.

تقریبا نیمی از این تناژ به تایوان ارسال شد که به طور قابل توجهی یکی از معدود انبار تحویل بورس فلزات لندن است که سال ۲۰۲۲ شاهد ورود حجم زیادی از این فلز بود.

در عین حال صادرات فلز روی چین به مقاصد دوردستی مانند ترکیه، ایتالیا، مکزیک و ایالات متحده آمریکا نیز انجام شد تا شکاف موجود در دیگر جریانهای عرضه جهان برطرف شود.

از سوی دیگر، روند نزولی حجم جریان فلزات واردشده از طریق دریا موجب کاهش موجودی انبار قابل رصد و موجودی ثبت نشده در انبارهای چین شد. موسسه «SMM» حجم کل موجودیهای انبار شمش روی بازرگانان در هفت بازار داخلی چین را کمتر از ۵۶ هزار تن برآورد کرد.

بازیابی نرخ اقتصادی در چین

روند قیمتگذاری فلز روی در سال ۲۰۲۲ به دلیل روند نزولی حجم تقاضا در چین که بیشتر به دلیل وجود مشکلات در بخش املاک و محدودیت در زنجیره تامین همزمان در دیگر کشورهای جهان ایجاد شد، کاهش یافت.

چشمانداز روند قیمتگذاری در سال ۲۰۲۳ بستگی زیادی به بازیابی هرچه سریعتر روند عرضه، تقاضا و یا هر دوی آنها دارد.

به گفته تحلیلگران شرکت خدمات مالی و بانکداری «Citi»، رکود اقتصادی در اروپا قبل از بازیابی اقتصاد در چین رخ خواهد داد. این شرکت خدمات مالی و بانکداری پیشبینی میکند که قیمت فلز روی به طور پیوسته کاهش یابد و به دو هزاتر و ۶۰۰ دلار در هر تن در سه ماهه سوم سال ۲۰۲۳ برسد تا بتواند حجم تقاضای کشورهای غربی را برطرف کند.

بانک «Macquari» با این پیشبینی موافق است و انتظار دارد که قیمتها در سه ماهه دوم سال ۲۰۲۳ به حدود دو هزار و ۵۰۰ دلار برسد و در وضعیت ثبات قیمت قرار بگیرد و دوباره بازار به سمت وضعیت مازاد در روند عرضه پیش برود.

با این حال، بازگشت به وضعیت مازاد در روند عرضه، نشاندهنده بازیابی عملکرد کمتر از حد انتظار روند عرضه در سال ۲۰۲۲ بود.

لغو محدودیتها و افزایش حجم تقاضا از سوی چین باید انگیزه واحدهای ذوب این کشور جهت آغاز مجدد فعالیت خود پس از اعلام گزارش موسسه «SMM» مبنی بر کاهش ۲ درصدی مقدار تولید ملی در سال ۲۰۲۲ را بیشتر کند.

تعرفههای ذوب بالا که در حال حاضر حدود ۲۷۰ تا ۲۹۰ دلار در هر تن در چین است، میتواند به افزایش حاشیه سود واحدهای ذوب کمک کند.

این امر در تئوری میتواند راه را برای واحدهای ذوب در اروپا هموار کند تا پس از کاهش بحران برق که به احتمال زیاد در سه ماهه دوم سال ۲۰۲۳ و پس از پایان فصل زمستان اتفاق میافتد، ظرفیت تولید خود را دوباره فعال کنند.

در همین رابطه، واحدهای ذوب فلزات سابقه توقف فرایند تولید پس از یک دوره طولانی عدم فعالیت دارند؛ چراکه آغاز فعالیت مجدد آنها گاهی اوقات صرفه اقتصادی ندارد.

علاوهبراین، در حالی که قیمت برق اروپا در هفتههای اخیر به طور قابل توجهی کاهش یافته است اما همچنان بسیار بالاتر از سطحی معمول آن قبل از آغاز جنگ روسیه در اوکراین است.

هنوز هم مشکلات واحدهای ذوب اروپا که بیشتر با انرژی برق فعالیت میکنند، از بین نرفته است و این موضوع میتواند موجب تغییر در وضعیت بازار روی شود.

در یک دوره کوتاه مدت، بازار روی همچنان وابسته به بازار برق اروپا خواهد بود. هرگونه تعلیق بیشتر فعالیت واحدهای ذوب یا هر گونه تغییر دیگری که منجر به توقف دائم فعالیت آنها میشود، میتواند بازار را به سمت روند نزولی سوق دهد.

انتهای پیام//