در ابتدای هرسال، موسسه «CRU» پیشبینی و انحرافات از پیشبینیهای گذشته خود را نشان میدهد. این لیست سالانه خروجی یک اتاق فکر است که برای ترغیب به بحثهای داخلی، تجزیه و تحلیل سناریوها و برنامهریزی استراتژیک پیرامون ریسکهای بالقوه در بازار تحت پوشش طراحی شده است.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه «CRU»، در ابتدای هر سال، این موسسه پیشبینی و انحرافات از پیشبینیهای گذشته خود را نشان میدهد. شاید بهترین راه برای شروع کار، مروری بر لیست برترین نکات سال ۲۰۲۲ باشد که شامل ۱۰ مورد از پیشبینیهای این موسسه در سال گذشته بوده که در لیست پایین آورده شده است.

هفت پیشبینی در این لیست محقق شده که شاید مهمترین آن، کاهش اختلاف قیمت و هزینه بوده است. از دیگر این موارد میتوان به سقوط قیمت فروش فولاد به سمت هزینه، ادامه کاهش تقاضای فولاد در چین، حمایت بیشتر صنعت خودروسازی از تقاضای ورق با نزدیک شدن به پایان سال، برگشت تعادل به زنجیره تامین، به اوج رسیدن سفارش آمریکایشمالی و اروپا برای واردات جدید، کاهش دوباره قیمت سنگآهن و زغالسنگ متالورژیکی و ادامه و سرعت گرفتن روند کربنزدایی اشاره کرد. این صنعت به عنوان یک کل، این پیشبینیها را جزو مخالفترین دیدگاهها دانسته است. تعداد کمی از پیشبینیها از میان این لیست مانند ثبت رکورد تقاضای فولاد در خارج از چین، ثبت رکورد بالای تقاضای قراضه و مختل شدن زنجیرهی تامین با پدیده La Niña محقق نشدهاند. این پدیده هوایی اکنون سومین سال نادر خود را سپری میکند و هنوز به عنوان یک عامل اثرگذار در بازار برای اوایل سال ۲۰۲۳ هم در نظر گرفته میشود. در حالی که هیچ اختلال قابل توجهی در سال ۲۰۲۲ ثبت نشده بود، سیلی که در استرالیا تولید و استخراج زغالسنگ را در این کشور محدود کرد، ممکن است امسال تاثیر شگرفتری بگذارد.

انتظارات «CRU» برای سال ۲۰۲۳

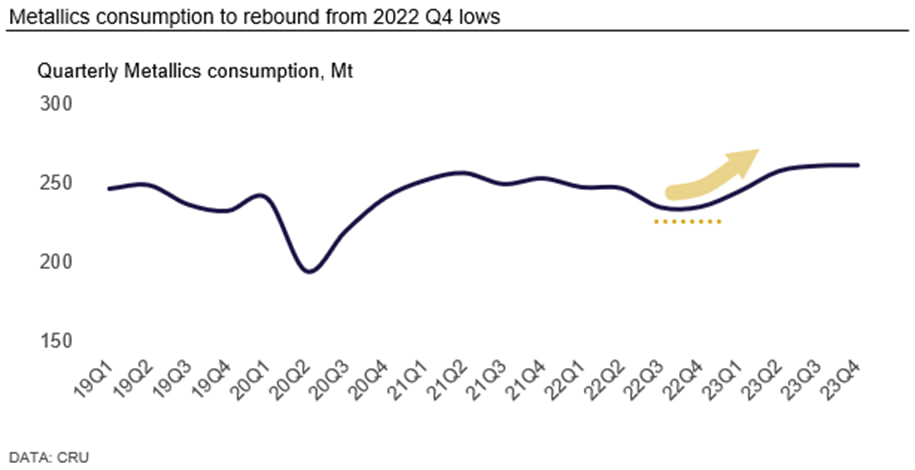

از اواخر سال ۲۰۲۲ با کمک عوامل متعددی، تجارت بازار جهانی فولاد نسبت به پایینترین حد خود بازیابی خواهد شد که یکی از این عوامل، بهرهبرداری از ظرفیتهای جدید تولید فولاد به روش EAF (تولید فولاد در کوره قوس الکتریکی) به ویژه در ایالات متحده آمریکا، است. در سطح جهانی، همزمان با استفاده بیشتر قراضهها در مواد اولیه توسط تولیدکنندگان فولاد به روش «BF» برای کاهش انتشار گازهای گلخانهای، عرضه فولاد تهیه شده به روش «EAF» کاهش خواهد یافت.

با توجه به این افزایش تقاضا، ممکن است برخی از مناطق، قوانین جدیدی برای کنترل صادرات قراضههای فولاد یا سایر فلزات تصویب و اعمال کنند. با توجه به جنگ اوکراین و همچنین تحریمها و تعرفههایی علیه عرضه روسیه، عرضه چدن خام همچنان محدود خواهد ماند. با این حال، هند با حذف عوارض صادرات موقت، سهم قابل توجهی را در بازار معاملات چدن خام بهدست خواهد آورد.

اواخر سال ۲۰۲۲، چین سریعتر از انتظارات، محدودیتهای همهگیری خود را کاهش داد و ما این انتظار را داریم که این تسهیل محدودیتهای کرونایی ادامه پیدا کند تا باعث افزایش فعالیتهای اقتصادی و تجدید تقاضای فولاد و مواد اولیه فولادسازی شود. اگرچه فعالیتهای ساختوساز محدود باقی خواهد ماند و نرخ رشد کلی مصرف فولاد را محدود خواهد کرد اما این احتمال وجود دارد که در صورت ناامیدی از عملکرد اقتصادی، دولت حمایت جدیدی را از این بخش به عمل آورد که باعث حمایت بیشتر از بازار فولاد خواهد شد.

تصویب قوانینی مانند قانون کاهش تورم «IRA» در ایالات متحده آمریکا، به عنوان یک نیروی محرکه برای چرخه صعودی جدید در هزینههای سرمایهای عمل میکند و این قانون موجب سرمایهگذاری در کارخانههای حامی زنجیره تامین وسایل حملونقل برقی و تولید پنلهای خورشیدی میشود. از جمله جزئیات این قانون میتوان به اعتبار مالیات برای تولید نیروگاههای بادی جدید و یک اعتبار مالیات سرمایهگذاری برای تاسیسات جدید خورشیدی اشاره کرد که به طور مستقیم سبب افزایش سرمایهگذاری در این حوزه شده و از تقاضای فولاد جدید در سالهای آینده حمایت خواهد کرد. موسسه «CRU» انتظار دارد که تقاضای فولاد در سال ۲۰۲۳ افزایش یابد که هنوز بزرگترین تاثیر آن میتواند ناشی از این چرخه صعودی چندین ساله در هزینههای سرمایهای باشد. به طور بالقوه، موفقیت اولیه این قانون در ایالات متحده، میتواند اتخاذ سبکی مشابه در محرکهای سرمایهگذاری برای سایر مناطق باشد.

افزایش تولید جهانی خودرو و همراهی تقاضای ورق فولادی با آن

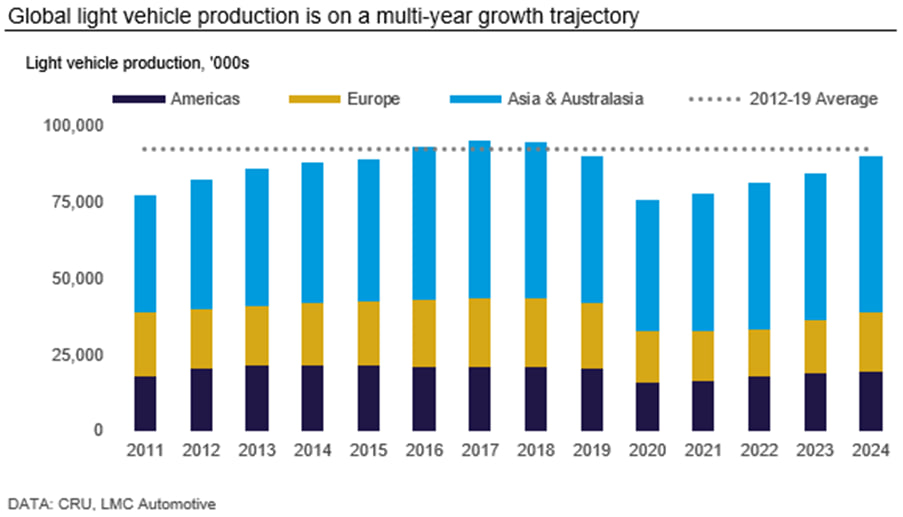

از اوایل سال ۲۰۲۱، تولید جهانی خودرو به دلیل گلوگاههای زنجیره تامین و کسری عرضه مولفههای کلیدی به خصوص نیمهرساناها، از رشد باز ماند. در حالی که تولید سالانه ۲۰۲۲ افزایش داشت اما بسیار پایینتر از تقاضا باقی مانده بود و به همین دلیل موجودی خالص خودرو نسبت به سطح تاریخی خود بسیار پایینتر بود.

موسسه «CRU» شاهد کاهش وقفههای عرضه در زنجیره تامین بوده و به همین دلیل نرخ تولید خودرو در چندین ماه گذشته بهبود یافته است. با این حال، تولید کلی خودرو بسیار پایینتر از حد معمول خود است. این انتظار وجود دارد که در ادامه سال ۲۰۲۳ با کاهش کمبود قطعات، تولید خودرو افزایش یابد و از تقاضای ورق فولادی حمایت کند. در حالی که افزایش نرخ بهره دلار، خرید خودروهای جدید را در بعضی از بازارها دچار مشکلاتی میکند، فروش و بازسازی ناوگان موجود به حمایت از تولید خودرو در طول سال ۲۰۲۳ ادامه خواهد داد.

واضح است که قیمت بالای انرژی در اروپا، تاثیر منفی بر هزینههای مصرفکنندگان و فعالیتهای اقتصادی خواهد داشت. علاوهبراین، قیمت بالاتر انرژی که مربوط به سایر مناطق است، عرصه رقابت در ساختوسازهای داخلی اروپا را تضعیف خواهد کرد. بدترین ترکیب عوامل مختلف مانند دمای سردتر از حد معمول برای مدتی طولانی به همراه قیمت فوقالعاده بالا منجر به بحران اقتصادی خواهد شد. همچنین هرگونه اعمال قانون کنترل قیمتی از طرف دولت این اجازه را به بازار نخواهد داد که قیمت آن به طور صحیح روی تقاضا تاثیر گذارد و این موضوع میتواند منجر به یک بحران بالقوه و کوتاهمدت انسانی شود.

اگر قیمت انرژی برای مدت طولانیتری در محیط نرمال جدید بالا بماند، تقاضای فولاد به صورت بالقوه به سطح پایینتری از حد انتظار کاهش پیدا خواهدکرد. در حالی که ریسک نزولی برای اقتصاد شدید است، موسسه «CRU» روندی افزایشی را برای این بازار پیشبینی میکند. این موسسه انتظار دارد که قیمتهای انرژی در بالاترین سطح تاریخی خود بماند. همچنین براساس پیشبینیهای «CRU»، قیمت گاز در TTF هلند به اوج سالانه خود خواهد رسید اما از اوج قیمت روزانه خود فراتر نخواهد رفت.

ادامه روند کاهش حاشیه سود فولادسازان طی سالهای ۲۲-۲۰۲۱

اگر رکود آشکار نباشد، رشد آهسته صنعت در چندین منطقه کلیدی مانند اروپا و آمریکای شمالی منجر به افت بیشتر تقاضای فولاد خواهد شد. در سال ۲۰۲۲، تولید فولاد و فروش محمولههای کارخانه فولادسازی در اکثر مناطق کمتر از سال گذشته بوده است. با این وجود، سود کارخانهها به دلیل قیمت بالای فروش، بالاتر از سطح همیشگی خود باقی مانده است و حتی قیمت در بازار فیزیکی نیز در اکثر مواقع در طول سال، به مقدار قابل توجهی بالاتر از هزینههای تولید بوده است. در آمریکای شمالی نیز رشد عرضه دوباره از رشد تقاضا پیشی خواهد گرفت و در نتیجه، نیاز به واردات را محدود خواهد کرد. این ترکیب از رشد آهسته صنعت به همراه بازار عرضه خوب منجر به ایجاد فشار بر حاشیه سود فولادسازان در مناطقی میشود که حاشیه سود آنها به سطوح ناپایدار کم بازگشتهاند.

انحراف از پیشبینیهای بالقوه در سال ۲۰۲۳

موارد گردآوری شده در ادامه، انحراف از پیشبینیهای قابل توجهی هستند. حداقل یکی از این موارد محتملتر است و شاید هر سال اتفاق بیفتد؛ در صورتی که سایر نادرتر هستند. صرف نظر از این مورد، برای درک تاثیر این انحرافات بر بازار یا یک کسبوکار خاص، این موارد ذکرشده شایان تفکر هستند.

با اعمال محدودیتهای دوباره برای کرونا در چین، احتمال ایجاد گلوگاههای عرضه در بازار جهانی برای مواد اولیه، تولید کالا و حملونقل دریایی وجود دارد. طی چند ماه گذشته، دولت چین با وضع محدودیتهای شدید، نه تنها تقاضا برای کالا در چین بلکه تولید کالاهای صادراتی به بازار جهانی را نیز محدود کرده است. اگر لغو ناگهانی این قرنطینه منجر به رشد اقتصادی قویتری در چین شود، وقفهای دوباره در زنجیره تامین اتفاق خواهد افتاد و باعث تکرار بحرانی مشابه با بحران زنجیره تامین در سالهای ۲۱-۲۰۲۰ خواهد شد زیرا سایر اقتصادهای جهانی در حال کند شدن هستند.

از دیدگاه منفی، چین بدون پذیرش گسترده واکسن «MRNA-based» به سرعت محدودیتهای خود را کاهش داده است. این اتفاق میتواند به صورت بالقوه منجر به تنوع در سویههای جدید این ویروس شده و در نتیجه تاثیرات منفی بر فعالیت اقتصادی در جهان ادامه پیدا کند.

تقاضای جهانی نفت به دلیل رشد ضعیفتر اقتصاد که باعث کند شدن رشد تقاضا شده، همچنان در حال افزایش است. در همین حین، ذخایر نفتی جهان در پایینترین سطح چندساله خود قرار گرفته است، در حالی که ظرفیت اضافی آن محدود ارزیابی میشود. بر اساس تخمین آژانس بینالمللی انرژی «IEA»، تقاضا تا پایان سال ۲۰۲۳ از بالاترین سطح خود عبور میکند و به حدود ۱۰۴ میلیون بشکه در روز میرسد. علاوه بر رشد تقاضا، با انبارش ممکن است تبدیل به بزرگترین منبع مصرف شود. اگر انبارش به همراه تقاضای نهایی رشد کند، در این صورت حتی با دسترسی کامل به عرضه روسیه، قیمت نفت همچنان در بالاترین سطح خود باقی خواهد ماند.

هر گونه بازگشت قیمتی در نفت میتواند منجر به حمایت بیشتر از هزینههای فولادسازی و تورم کلی، بهای بالاتر و همچنین رشد کمتر اقتصادی شود. با اینحال، اگر قیمتها همچنان به طور قابل ملاحظهای بالا بماند، سرمایهگذاریهای جدید برای هزینه سرمایهای در صنعت فولاد صورت میگیرد که باعث حمایت از تقاضای فولاد در برخی از بازارها مثل بازار لولههای نفت و گاز در آمریکا خواهد شد.

یک فاجعه ممکن است اختلالی موقت در زنجیره تامین فولاد ایجاد کند.

بدون شک این موضوع یک سناریوی گسترده بوده و هماکنون مقدار عرضه کالا به خوبی با تقاضا هماهنگ است. هرگونه ناهماهنگی که باعث شود عرضه، همراه و هماهنگ با تقاضا نباشد، قیمت به سرعت افزایش پیدا میکند زیرا اغلب تقاضا در مقابل تغییر قیمت غیرقابل انعطاف است. به عنوان مثال، یک بلای طبیعی مثل فوران آتشفشان، زمینلرزه، سیل، سرمای شدید، طوفان و یا حتی بسته شدن یک مسیر کلیدی ترانزیت میتواند تاثیری عظیم بر روی قیمت مواد داشته باشد.

به عنوان مثال، جنگ اوکراین میتوانست منجر به یک مسئله بزرگ برای تولیدات فروآلیاژ منگنز شود. اگر تاسیسات مربوطه دچار آسیبهای جدی میشد و قطعی طولانیمدت رخ میداد، بازار فروآلیاژ منگنز با کمبود مواجه میشد و برخی از تولیدکنندگان فولاد قادر به تامین آن نبودند. همچنین اگر این جنگ و تحریمهای آن تشدید میشد، به اختلالی بلندمدت در صادرات فولاد و مواد متنوع خام فولادسازی در روسیه تبدیل میشد. در مقابل اگر آتش جنگ به سرعت فروکش میکرد، تقاضای فولاد برای انبارش افزایش پیدا میکرد.

انتهای پیام//