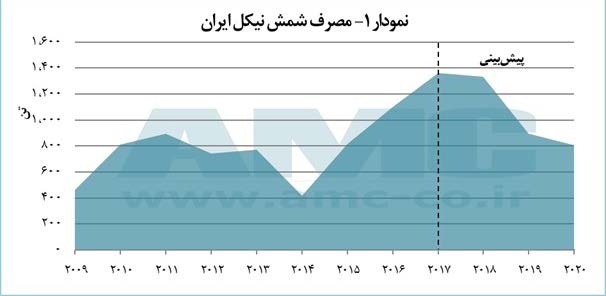

رونـد گذشـته مصـرف شـمش نیـکل در ایـران نشـان داده اسـت کـه وابسـتگی بـه واردات چالش اصلـی در بـازار ایـن فلـز اسـت. تـا جایی که علاوه بر تقاضای داخلی، دسترسـی به شـمش نیکل نیـز مصـرف را تحـت تأثیـر قـرار داد و منجـر بـه کاهـش مصـرف در برخی سـالها شـد. اما آنچه در حـال حاضـر آینـده مصـرف شـمش نیـکل ایـران را تهدیـد میکنـد، دورنمـای اقتصادی کشـور با توجه به بازگشت تحریمها است

در حـال حاضـر غالب مصـرف نیکل در ایران از طریق واردات تامین میشـود. در سـال ۲۰۱۰ بـا افزایـش ۱۸ درصـدی ظرفیـت پالایشـگاههای ایـران، تقاضـای کاتالیسـتهای پایـه نیـکل نیـز

افزایـش یافـت. در همیـن سـال اولیـن واحـد تولیـد کاتالیسـتهای نفتـی در ایـران نیـز بـه بهرهبـرداری رسـید. مجمـوع ایـن ۲ عامـل رشـد تقاضـای نیـکل ایـران در سـال ۲۰۱۰ را در پـی

داشـت.

در سـال ۲۰۱۱ نیـز ظرفیـت واحدهـای پالایـش نفـت خام ایران با تداوم روند افزایشـی، رشـد ۲ درصـدی را محقـق کـرد کـه رشـد بیشـتر مصـرف نیـکل ایـران را نیـز در سـال ۲۰۱۱ موجـب

شـد. امـا در سـال ۲۰۱۲ ظرفیـت تولیـد پالایشـگاههای ایـران ۵ درصـد کاهـش داشـت کـه تاثیـر آن بـر مصـرف نیـکل در نمـودار ۱ مشهود است.

البتـه در سـال ۲۰۱۷ تعـدادی طـرح توسـعه بازیافت نیکل در ایران تعریف شد که مجموع ظرفیـت آنهـا بـه بیـش از ۹ هزار تن میرسـد. با توجـه بـه شـرایط آتـی، پیشـرفت ایـن طرحهـا نیز

خـود بـا مشـکلات بسـیاری مواجـه خواهـد بـود.

بنابرایـن ممکـن اسـت با کسـری عرضـه، مصرف واقعـی در سـالهای آتـی بـه کمتـر از مقادیـر نشان داده شده در نمودار ۴ نیز برسد. لازم به ذکـر اسـت کـه ایـران ۲ ذخیـره نیـکل در اسـتان فـارس، شهرسـتان بوانـات و اسـتان اصفهـان، شهرسـتان انـارک دارد کـه تـا کنـون هیـچ برنامـهای بـرای بهرهبـرداری از ایـن کانسـارها در نظر گرفته نشده است.

در صورتـی کـه طـی سـالهای آتـی، وضعیـت واردات نیـکل ایـران از سـال ۲۰۱۴ نیـز وخیمتـر شـود؛ نهتنهـا میتوانـد پروژههای بازیافـت نیـکل را تسـریع کنـد، بلکـه ممکـن اسـت بـرای بهرهبـرداری از معـادن مذکـور نیـز طرحهایـی در آینـده تعریـف و اجرایـی شـود. امـا شـواهد فعلـی حاکـی از آن اسـت کـه ایران در آینـده همچنـان واردکننـده شـمش نیـکل باقـی خواهد ماند.