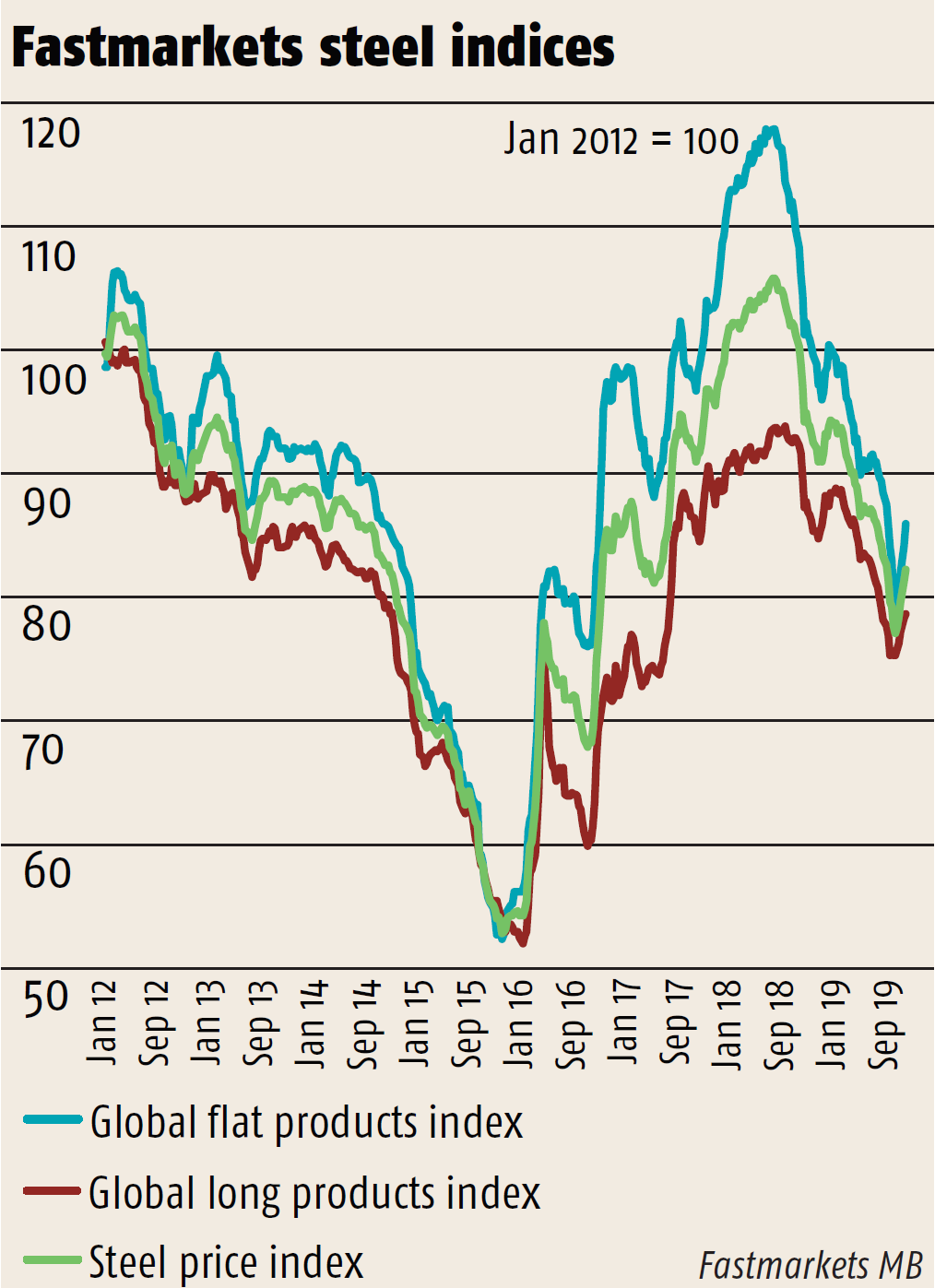

سال ۲۰۱۹ برای محصولات تخت فولادی اروپا سالی پرچالش بود زیرا کاهش تقاضا باعث روند نزولی قیمت شد که از سپتامبر ۲۰۱۸ تا اکتبر ۲۰۱۹ ادامه داشت.

به گزارش «فلزاتآنلاین» و به نقل از Fastmarkets MB، تقاضای ورق گرم فولادی اتحادیه اروپا در ۶ماهه نخست سال ۲۰۱۹ نسبت به مدت مشابه سال قبل از آن کاهش ۳٫۷ درصدی تجربه کرد، در حالی که تقاضای فولاد خام ۲٫۷ درصد کاهش داشت.

یکی از عوامل اصلی کاهش تقاضای محصولات تخت فولادی در اروپا، رکود بخش خودروسازی بود. تولید خودرو در آلمان در ۹ماهه نخست سال ۲۰۱۹ نسبت به مدت مشابه سال پیش از آن ۹٫۲ درصــد افــت داشـت؛ خودروسازی در ایتالیا نیز ۲۰٫۲ درصد کاهش داشت. بخش خودرو بزرگترین مصرفکننده محصولات تخت فولادی در اتحادیه اروپا است که ۴۳٫۲ درصد تولید واحدهای فولادی را به خود اختصاص میدهد.

تاثیر منفی کاهش تقاضا بر قیمتها در اروپا، با افزایش واردات در پایان سال ۲۰۱۸ تا اوایل سال ۲۰۱۹ تشدید شد؛ علت اصلی افزایش واردات، معرفی سهمیه حفاظتی واردات بر اساس اولویت نوبتی توسط کمیسیون اروپا در سال ۲۰۱۸ بود. در نتیجه این سهمیه، سطح موجودی زنجیره تامین بالا رفت در حالی که تقاضا برای کالاهای داخلی اروپا در ادامه سال افت داشت.

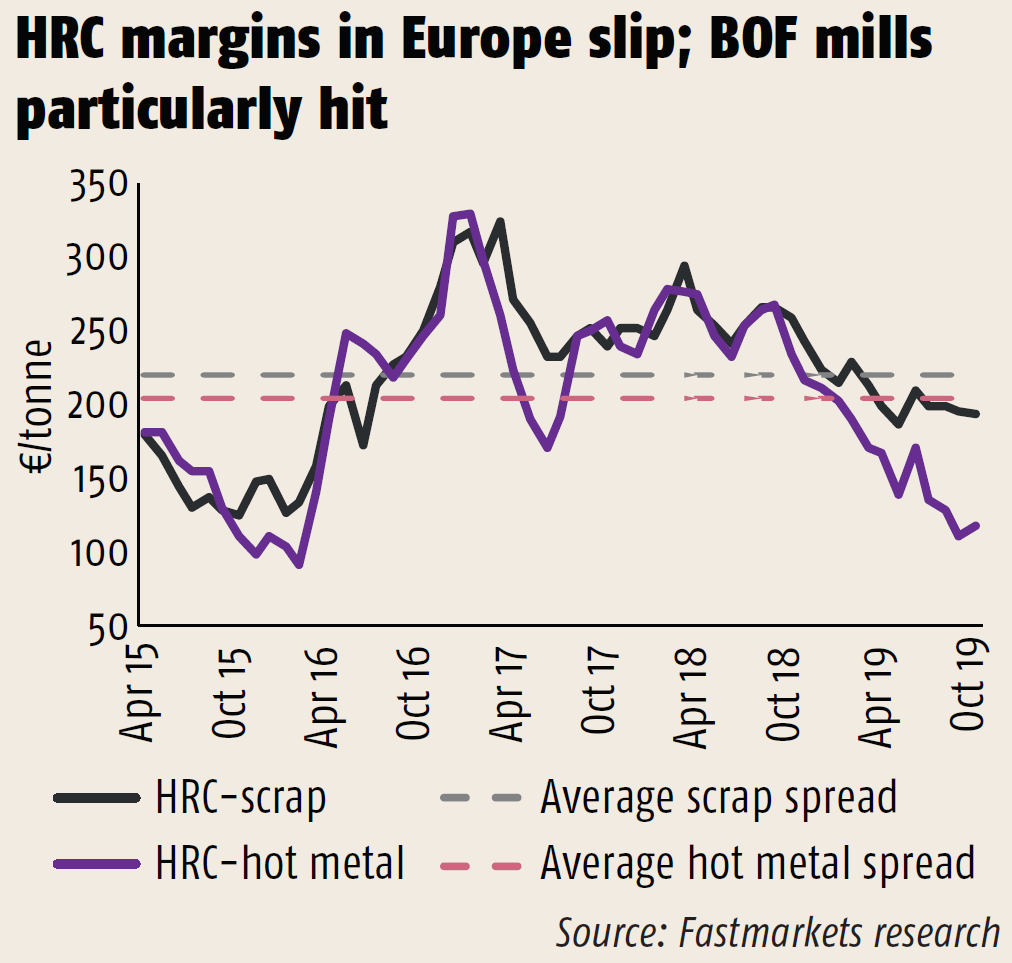

روند نزولی قیمت ورق گرم فولادی اروپا باعث افت شدید حاشیه سود تولیدکنندگان شد. حاشیه سود واحدهای فولادسازی به روش قوس الکتریکی و کوره بلند اروپا معمولا همزمان تغییر میکردند و در پنج سال گذشته میانگین تفاوت قیمت بین هر تن قراضه و ورق گرم ۲۲۰ یورو و بین هر تن فلز مذاب و ورق گرم ۲۰۴ یورو بود. اما جهش قیمت سنگآهن در سال جاری باعث افزایش چشمگیر هزینه تولید فلز مذاب شد.

تفاوت قیمت فلز مذاب و ورق گرم تا سپتامبر به ۱۱۰ یورو بر تن افت داشت؛ این سطح تفاوت قبلا در اواخر ۲۰۱۵ و اوایل ۲۰۱۶ مشاهده شده بود که بیشتر تولیدکنندگان اروپایی دچار زیان مالی شدند. تولیدکنندگانی که از قراضه بهعنوان مادهاولیه استفاده میکنند در سال جاری به دلیل روند نزولی قیمت قراضه، عملکرد بهتری داشتند، اما حتی سودآوری تولید ورق گرم از قراضه نیز از ماه ژوئن از بین رفت؛ زیرا تفاوت قیمت این دو محصول به زیر ۲۰۰ یورو بر تن تنزل یافت.

فولادسازان اروپایی در این شرایط در تلاش برای کاهش عرضه، مجبور به کاهش تولید شدند. شرکت ArcelorMittal اولین شرکتی بود که کاهش ۴٫۲ میلیون تنی تولید برای ۶ ماهه دوم سال ۲۰۱۹ اعلام کرد. سایر شرکتهای فولادی نیز با بستن کورههای خود یا برنامهریزی تعمیر و نگهداری در آخر سال، از این رویه پیروی کردند. فعالان بازار از کافی بودن کاهش تولید برای بالا بردن قیمت محصولات تخت اطمینان نداشتند؛ اگرچه روند نزولی در اواخر اکتبر متوقف شد، اما قیمت همچنان در نزدیک کف نوسان داشت.

در اوایل نوامبر با اعلام ArcelorMittal در خصوص خروج از توافق خرید واحد Ilva در شهر بندری تارانتو در ایتالیا و توقف فوری تولید در این واحد، وضعیت به کلی تغییر کرد. ضربالاجل برای تعطیلی این واحد در پایان ژانویه به زمان دیگری موکول شده است تا این شرکت با دولت ایتالیا مذاکرده کند، اما تولید این واحد کاهش داشته است و محصولات آن در بازار نقدی حضور نداشته است.

در زمانی که خریداران باید سفارش سهماهه نخست خود را ثبت میکردند، تولیدکنندگان اروپایی از کاهش عرضه استفاده کردند و قیمت ورق گرم را در اواخر نوامبر و اوایل دسامبر افزایش دادند. قیمت نقدی شروع به افزایش کرد و انتظار میرود این روند در سهماهه نخست سال ۲۰۲۰ ادامه داشته باشد.

اما در بلندمدت اگر مالکیت Ilva تغییر کند، این ریسک اندک وجود دارد که این واحد (با مدیریت دولتی) شروع به فروش ورق گرم زیر قیمت بازار کند تا جریان نقدی خود را تضمین کند (گفته شده که قبلا نیز چنین سیاستی در پیش گرفته بود) و دوباره باعث کاهش قیمت ورق گرم اروپا شود.