علیرغم انعطافپذیری بازار زغالسنگ، وضعیتی نامشخص بر آینده این بخش حکمفرما شده است زیرا تلاشها برای گذار به انرژیهای تجدیدپذیر تسریع شده و نظارت بر اجرای قوانین و مقررات تعیین شده برای کاهش انتشار گازهای گلخانهای در جو زمین تشدید خواهد شد.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از سایت «woodmac.com»، شماری از تحلیلگران شرکت «Wood Mackenzie» معتقدند که چشمانداز این شرکت در راستای کاهش انتشار گازهای گلخانهای به طور کلی با افزایش ۲٫۵ درجهای دمای هوای جهانی مطابقت دارد. در همین راستا، مهمترین هدف توافق پاریس یعنی کاهش یک و نیم درجهای هوا در جهت دستیابی به برایند انتشار کربن صفر وضعیت چندان مناسبی ندارد؛ چراکه عملکرد ضعیف اقتصادی در سطح کلان موجب کاهش حجم سرمایهگذاریها برای کاهش انتشار گازهای گلخانهای شده و تنشهای سیاسی مانع همکاری میان کشورها میشود.

با این وجود، روند گذار به سمت استفاده از انرژیهای تجدیدپذیر متوقف نخواهد شد و فرایند الکتریکیسازی مصرف انرژی به خوبی در حال انجام بوده و به ویژه در آسیا موجب افزایش تولید برق از انرژیهای تجدیدپذیر شده است. به نظر میرسد همچنان میزان استفاده از سوختهای فسیلی در تولید برق حداقل در کوتاهمدت روند صعودی خود را حفظ کند و همزمان با آن ضریب نفوذ انرژیهای تجدیدپذیر به روند افزایشی خود ادامه دهد. مزایای استفاده از سوختهای فسیلی در تولید انرژی باعث شده حجم تقاضا برای زغالسنگ حرارتی تا ۱۰ سال آینده در وضعیت افزایشی خود باقی بماند.

برخی از فعالان صنعتی استرالیا بر این باورند که بعید به نظر میرسد طرح سیستم یکپارچه استرالیا (ISP) به طور کامل ارائه و اجرایی شود. به عنوان مثال، نصب سالانه ظرفیت تولید نیروگاه بادی حدود یک گیگاوات در این طرح تعیین شده که در سال ۲۰۳۲ باید به چهار گیگاوات برسد. بر اساس طرح سیستم یکپارچه استرالیا (ISP) برای سال ۲۰۲۴، متوسط قیمت برق در این طرح بسیار پایین خواهد بود و در صورت اصلاح نشدن قیمتها تولیدکنندگان برق از انرژیهای تجدیدپذیر حاشیه سود چندانی را کسب نخواهد کرد.

کاهش تولید برق از زغالسنگ در قاره آسیا و اقیانوسیه تا سال ۲۰۵۰

علیرغم سرعت پایینتر از حد انتظار گذار به انرژیهای تجدیدپذیر، حجم سرمایهگذاریها در این بخش در منطقه آسیا و اقیانوسیه افزایش چشمگیری را تجربه کرده و حدود چهار تریلیون دلار آمریکا سرمایه در بخش راهاندازی سیستم تولید برق از انرژیهای نو در دهه آینده اختصاص یافته است.

طبق آخرین دورنمای ارائه شده از سوی تحلیلگران شرکت «Wood Mackenzie»، میزان تولید برق از نیروگاههای بادی و خورشیدی از سال ۲۰۲۳ تا سال ۲۰۵۰ حدود هشت برابر افزایش خواهد یافت؛ این در حالی است که میزان تولید انرژی از زغالسنگ در بازه زمانی مذکور حدود دو سوم کاهش مییابد.

بر اساس پیشبینیهای ارائه شده، حجم تبادلات محمولههای دریایی زغالسنگ حرارتی حدود ۶۰ درصد تا سال ۲۰۵۰ افت را به ثبت خواهد رساند اما روند نزولی آن قبل از سال ۲۰۳۰ آغاز میشود. در همین راستا، اگرچه حجم تقاضا برای محمولههای دریایی زغالسنگ حرارتی تا پایان سال ۲۰۳۰ در کشورهای جنوب شرق آسیا و هند به روند رشد خود ادامه خواهد داد اما با این حال، پس از سال ۲۰۳۰ روند نزولی در دو منطقه مذکور به اندازه حجم افت واردات زغالسنگ به اروپا، چین و در نهایت سایر نقاط جهان نخواهد بود.

یکی از مهمترین تغییرات در بخش زغالسنگ، کاهش حجم تقاضا برای این ماده معدنی از سوی چین در بلندمدت خواهد بود. طبق برآوردهای انجام شده، میزان تولید زغالسنگ در جهان تا سال ۲۰۵۰ حدود ۸۰ درصد کاهش را ثبت خواهد کرد. در میانمدت نیز انتظار میرود حجم واردات محمولههای دریایی زغالسنگ حرارتی به چین همزمان با افت حجم تقاضا برای این سوخت فسیلی کاهش پیدا کند. با این وجود، حجم تقاضای واردات سالانه برای محمولههای دریایی زغالسنگ حرارتی به چین بیش از ۳۰۰ میلیون تن کاهش خواهد یافت.

اگرچه حجم تقاضای جهانی برای محمولههای دریایی زغالسنگ حرارتی روندی نزولی را در پیش خواهد گرفت اما با این حال، این روند نزولی مزایایی را برای صادرکنندگان این ماده معدنی به همراه دارد. در همین راستا، عرضه زغالسنگ در بخش زغالسنگهای قیری با محدودیتهایی عمده همراه است؛ چراکه شرکتهای تولیدکننده، سرمایهگذاران و دولتها به دنبال اجرای تعهدات خود در خصوص دستورالعملهای مبتنی بر شاخص «ESG» هستند. از این رو، صادرکنندگان زغالسنگ میتوانند از خلاء به وجود آمده در روند عرضه زغالسنگهای قیری نهایت بهرهبرداری را داشته باشند.

ناگفته نماند با وجود افت قابلتوجه هزینههای تولید، بهای تمام شده تولید جهانی زغالسنگ در طول دوره پیشبینی شده ثابت باقی خواهد ماند. همچنین کاهش ذخایر انبارها و افت سرعت روند توسعه پروژههای زغالسنگ حرارتی، موجب افزایش بهای تمام شده جهانی این ماده معدنی خواهد شد. افت حجم ذخایر انبارها بدین معنا است که همچنان به توسعه پروژههای جدید مبتنی بر استفاده از زغالسنگ حرارتی پس از سال ۲۰۴۰ نیاز خواهد بود.

ایجاد اصلاحات، بازار داخلی زغالسنگ هند را تقویت میکند

صادرکنندگان زغالسنگ حرارتی امیدوارند که رشد اقتصادی هند همانگونه که در بخش زغالسنگ متالورژی روندی صعودی را رقم زد، موجب ایجاد روندی صعودی در حجم تقاضای واردات زغالسنگ حرارتی شود. بیشتر ذخایر معدنی زغالسنگ هند که عمدتا خلوص بسیار پایین نیز دارند، در مناطق شرقی و مرکزی این کشور واقع شدهاند؛ این در حالی است که بیشترین حجم تقاضا برای زغالسنگ از سوی مناطق غربی و شمالی در کشور مذکور ارائه میشود.

گفتنی است که واردات زغالسنگ حرارتی از طریق دریا به ویژه برای نیروگاههای تولید برق ساحلی و سایر مصرفکنندگان در هند میتواند قیمتی مقرون به صرفه و رقابتی داشته باشد؛ چراکه حملونقل زغالسنگ در سراسر مناطق این کشور چالشهای لجستیکی را به همراه خواهد داشت.

هند در تلاش برای رشد مصرف زغالسنگ در بازار داخلی خود، اصلاحات گستردهای را از سال ۲۰۱۵ آغاز کرده است که از جمله مهمترین سیاستگذاریهای تدوین شده این کشور میتوان به سیاستگذاری برگزاری مناقصات عرضه زغالسنگ «Coal Supply Auction» و قانون «Coal Mines» اشاره کرد. پس از اصلاحات انجام شده، محدودیتهای مصرفکننده نهایی کنار زده شد و شرایط به منظور حضور بیشتر سرمایهگذاران بخش خصوصی فراهم شد. این اقدامات موجب افزایش سرمایهگذاری و تولید شد و در نهایت بخش استخراج زغالسنگ هند تغییرات گستردهای را تجربه کرد. شایان ذکر است که تا به امروز، دولت هند مدیریت تعداد ۱۰۷ معدن زغالسنگ را با حداکثر ظرفیت تولید ۲۵۶ میلیون تن در سال از طریق مناقصههای برگزار شده واگذار کرده است. در سال مالی ۲۴-۲۰۲۳، حجم کل تولید زغالسنگ داخلی هند برای نخستین بار از سطح یک میلیارد تن عبور کرد.

پیچیدگی گذار به انرژیهای تجدیدپذیر در بخش فولاد

طبق پیشبینیهای ارائه شده از سوی تحلیلگران شرکت «Wood Mackenzie»، میزان انتشار جهانی کربن در صنعت فولاد تا سال ۲۰۵۰ حدود ۳۰ درصد کاهش مییابد. به لطف فناوریهای تجاری کنونی، فرایند کربنزدایی تنها با تغییر گسترده روش تولید فولاد و با کنار گذاشتن استفاده از کک و جایگزینی قراضه و آهن اسفنجی در کورههای قوس الکتریکی (EAF) امکانپذیر خواهد بود. به دلیل هزینههای بالا و پیچیدگیهای این فرایند تغییر، کاهش انتشار گازهای گلخانهای مطابق با اهداف تعیین شده در توافق پاریس برای صنعت فولاد غیرمحتمل به نظر میرسد.

این وضعیت به دلیل رشد ۴۵ درصدی حجم تقاضا برای فولاد در هند و کشورهای جنوب شرق آسیا دشوارتر شده است؛ چراکه همچنان تولید فولاد با استفاده از کک در این مناطق در اولویت قرار دارد و بر همین اساس انتظار میرود تا سال ۲۰۵۰ میزان انتشار سالانه کربن در دو منطقه نامبرده شده حدود ۱۵۰ تا ۲۰۰ میلیون تن افزایش را به ثبت برساند. پیشبینی میشود کمترین سهم کربن تولیدی در بخش فولاد هند و کشورهای جنوب شرق آسیا به مجتمعهای تولیدکننده فولاد که از کورههای قوس الکتریکی و سایر فناوریهای نو استفاده میکنند، اختصاص داشته باشد.

رشد تولید فولاد در هند و کشورهای جنوب شرق آسیا برای صادرکنندگان زغالسنگ متالورژی یک خبر بسیار خوشحالکننده به شمار میرود زیرا این کشورها برای تامین اکثریت قریب به اتفاق نیازهای خود در فولادسازی به واردات این سوخت فسیلی متکی هستند. چنین وابستگیای به واردات زغالسنگ متالورژی باعث میشود حجم تقاضا برای این سوخت فسیلی حدود ۵۰ میلیون تن تا سال ۲۰۵۰ رشد را حتی در زمانی که حجم تقاضای جهانی برای ماده معدنی مذکور کاهش مییابد، تجربه کند.

همهگیر شدن فناوریهای کمکربن در گرو گذر زمان و کاهش هزینهها

بر اساس ارزیابی صورت گرفته از سناریوی برایند انتشار کربن صفر توسط تحلیلگران شرکت «Wood Mackenzie»، پیشبینی میشود میزان انتشار جهانی کربن در بخش فولاد تا سال ۲۰۵۰ حدود ۸۴ درصد کاهش را ثبت کند. علاوهبراین، انتظار میرود میزان انتشار گازهای گلخانهای در هند و کشورهای جنوب شرق آسیا تا سال ۲۰۵۰ در صنعت فولادسازی حدود ۶۰ تا ۶۵ درصد کاهش را تجربه کند.

یکی از فناوریهایی که در راستای تولید فولاد استفاده میشود، کوره ذوب الکتریکی بوده که بهکارگیری آن از سوی فولادسازان در دست بررسی است. در این کوره امکان استفاده از سنگ معدن آهن کمعیار و آهن اسفنجی به عنوان مواد اولیه فراهم شده است.

در صورت بهکارگیری کورههای ذوب الکتریکی در کنار فولادسازی به روش اکسیژن قلیایی یا کورههای قوس الکتریکی، در هزینههای سرمایهای فولادسازان در مقایسه با یک واحد تولیدی که تنها از کورههای قوس الکتریکی استفاده میکند، ۱۵۰ میلیون دلار صرفهجویی صورت میگیرد.

ناگفته نماند فناوری کوره ذوب الکتریکی هنوز در فاز آزمایشگاهی به کار رفته و امکان استفاده از آن در مقیاس تجاری فراهم نشده است. با این حال، هماکنون احتمال بهکارگیری آن در سطح گسترده در هالهای از ابهام قرار دارد. برخی از تحلیلگران بر این باورند که گاز طبیعی، نقش پررنگی در گذار به انرژیهای تجدیدپذیر و در راستای کاهش میزان کربن تولیدی در صنعت فولاد قبل از بهکارگیری هیدروژن سبز در مقیاس گسترده ایفا خواهد کرد.

افزایش تولید فولاد مبتنی بر سوخت هیدروژن و چالشهای پیرامون آن

در صورتی که فرایند کربنزدایی در صنعت فولاد به طور کامل پیادهسازی شود، به روش تولید فولاد بر پایه سوخت هیدروژن نیاز خواهد بود. با این حال، موانع بزرگی در برابر استفاده از فناوری مذکور وجود دارد. طبق ارزیابیهای انجام شده، حدود ۲۶۰ میلیون تن فولاد با استفاده از سوخت هیدروژن تا سال ۲۰۵۰ تولید خواهد شد که سهمی برابر با ۱۲ درصد حجم کل تولید فولاد جهانی خواهد داشت. با این وجود، اکثریت قریب به اتفاق تولیدکنندگان پس از سال ۲۰۴۰ به استفاده از روش تولید فولاد مبتنی بر سوخت هیدروژن روی خواهند آورد. برای دستیابی به اهداف تعیین شده در طرح برایند انتشار کربن صفر به دو برابر این مقدار نیاز خواهد بود. علاوهبراین، به حدود ۴۲ میلیون تن هیدروژن سبز برای تامین مواد اولیه واحدهای تولید مبتنی بر روش آهن احیا مستقیم یا تزریق آن به کورههای بلند احتیاج است.

در همین راستا، یکی از محدودیتهای اصلی دستیابی به اهداف تعیین شده در طرح برایند انتشار کربن صفر ، ظرفیت قابلتوجه انرژی تجدیدپذیر مورد نیاز در سطح جهان برای تولید هیدروژن سبز معادل یک هزار و ۶۰۰ گیگاوات است که حدود ۷۵ درصد از ظرفیت فعلی سیستمهای راهاندازی شده مبتنی بر انرژیهای تجدیدپذیر جهانی را شامل میشود.

به منظور فراگیر شدن استفاده از سوخت هیدروژن در صنعت فولاد، هزینههای استفاده از آن باید حدود ۶۰ درصد نسبت به دیگر روشهای مورد استفاده در تولید فولاد کاهش پیدا کند. در راستای رسیدن به این هدفگذاری، حمایت دولت و مالیاتدهندگان و همچنین ایجاد یک اقتصاد مبتنی بر استفاده از سوخت هیدروژنی که شرایط را برای افزایش ظرفیت تولیدکنندگان هیدروژن فراهم میکند، نیاز خواهد بود.

روند عرضه از معدن، همچنان یک ریسک کلیدی در بازار زغالسنگ

آغاز سال ۲۰۲۴ با روند صعودی حجم عرضه جهانی زغالسنگ همراه شد. با افتتاح پروژههای جدید در ایالات متحده آمریکا، ظرفیت تولید جهانی زغالسنگ در حدود ۱۰ میلیون تن افزایش را در سال جاری میلادی به ثبت رساند. به نظر استرالیا نیز قصد دارد در دو سال پیش رو پس از کاهش صادرات زغالسنگ از ۱۵۱ میلیون تن در سال ۲۰۲۳ و ثبت رکورد ۱۸۸ میلیون تن در سال ۲۰۱۶، حجم صادرات خود را دوباره افزایش دهد.

لازم به ذکر است که حوادثی مانند حوادث رخ داده در پروژه جدید «Longview» در ایالات متحده آمریکا و معادن «Grosvenor» در استرالیا در سال ۲۰۲۴ باعث شد در روند عرضه جهانی زغالسنگ اختلالاتی ایجاد شود.

دسترسی به زغالسنگ سخت ککشو پرعیار (PHCC) یک نگرانی عمده برای تولیدکنندگان فولاد جهانی محسوب میشود. ارزیابی دادههای منتشر شده از سوی شرکت «Wood Mackenzie» حاکی از کاهش حجم عرضه زغالسنگ سخت ککشو پرعیار تا سال ۲۰۲۷ در مقایسه با سال ۲۰۲۳ است. طبق پیشبینیهای انجام شده، پریمیوم زغالسنگ سخت ککشو پرعیار روندی صعودی را دنبال خواهد کرد. با این وجود، انتظار میرود در بلندمدت حجم عرضه زغالسنگ سخت ککشو پرعیار به ۱۵ تا ۱۶ میلیون تن بالاتر از حجم عرضه گزارش شده در سال ۲۰۲۳ برسد. این پیشبینی نشان میدهد که واحدهای تولید فولاد باید در طول زمان، با تکیه بیشتر بر استفاده از زغالسنگ متالورژیکی کمعیار، ترکیبات کک مورد استفاده در تولید فولاد خود را تغییر دهند. از این رو، احتمالا اختلاف قیمت زغالسنگ سخت ککشو پرعیار افزایش مییابد. به نظر میرسد هند تمرکز خود را بر روی کورههای ککسازی به روش «Stamp Charging» قرار داده است. لازم به ذکر است که به کمک کورههای ککسازی در این روش، میتوان کیفیت زغالسنگهای ککشو را در فرایند تولید افزایش داد.

باید این نکته را متذکر شد که شرایط برای سرمایهگذاری در بخش زغالسنگ چندان مناسب نیست. به گفته تعدادی از فعالان صنعتی، عدم اطمینان گسترده در وضعیت اقتصاد جهانی و تشدید سختگیریهای مبتنی بر اجرای دستورالعملهای فرایند کربنزدایی از سوی دولتها، امکان سرمایهگذاری در پروژههای جدید در بخش مذکور را نسبت به گذشته دشوارتر کرده است.

شماری از تامینکنندگان زغالسنگ در همین رابطه اظهار داشتند که تغییرات در نرخ بهره مالکانه و سیاستگذاریهای مربوطه، تمایل آنها به سرمایهگذاری در معادن زغالسنگ استرالیا را کاهش داده است. علاوهبراین، در ایالات متحده آمریکا و کانادا برای شرکتهای معدنی و فولادسازان که به دنبال فرایند ادغام و اکتساب هستند، پیشنهادات مناسبتری ارائه شده است.

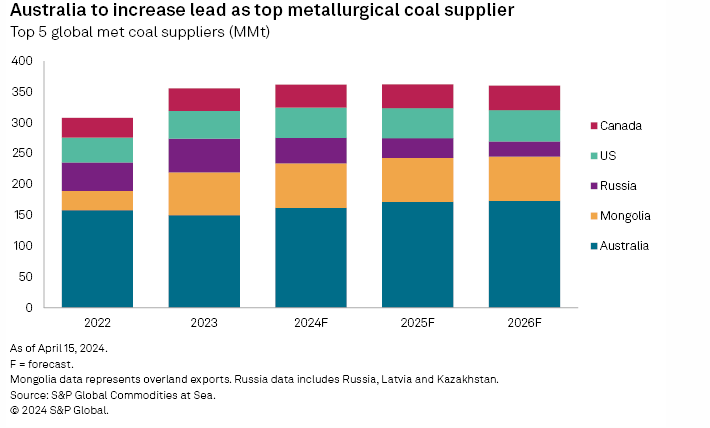

تولیدکنندگان برتر زغالسنگ متالورژی در جهان

با این تفاسیر، میتوان بیان کرد که حرکت به سمت اجرای فرایند کربنزدایی در بخش معدن یک ضرورت محسوب میشود. به نظر میرسد فولادسازان در اتحادیه اروپا به کمک مکانیزم تعدیل میزان کربن تولیدی در اتحادیه اروپا (CBAM) به طور فعال در جهت کاهش انتشار کربن در زنجیره تامین گام برداشتهاند. همچنین در خارج از اتحادیه اروپا، کاهش میزان انتشارات از معادن به خصوص فعالیت گسترده واحدهای تولیدی فولاد در گستره سه اولویت کنونی فولادسازان به شمار نمیرود. علاوهبراین، واحدهای تولیدکننده فولاد در استرالیا تمرکز خود را بر روی کاهش میزان انتشار کربن در گستره یک و دو قرار دادهاند.

انتهای پیام//