با برگزاری اولین اجلاس تجاری صنعت قراضه آهنی در کشورهای آسیای جنوب شرقی در شهر بانکوک پایتخت تایلند با حضور انجمن بازیافت مواد اولیه هند (MRAI) در روزهای ۲۱ تا ۲۲ آگوست ۲۰۲۳، انتظار برای رشد بازارهای قراضه آهنی در این منطقه جهان در آینده افزایش یافت.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه «Fastmarkets»، برخلاف بسیاری از بخشهای دیگر آسیا مانند چین و ژاپن، تمایل کشورهای آسیای جنوب شرقی در دهه آینده برای تغییر گسترده در ظرفیت استفاده از تولید فولاد با استفاده از روش کوره بلند (BF) مبتنی بر سنگآهن و زغال سنگ و فولادسازی به روش اکسیژن قلیایی (BOF) افزایش یافته که تا حدی به دلیل افزایش سرمایهگذاری چین این اتفاق افتاده است.

این موضوع بدان معناست که در این منطقه نه تنها تقاضا برای سنگآهن افزایش خواهد یافت بلکه طبق پیشبینی الکساندر کرشاو، تحلیلگر ارشد موسسه «Fastmarkets»، تقاضا برای قراضه در کشورهای این منطقه از جهان طی ۱۰ سال آینده ۵۰ درصد افزایش پیدا خواهد کرد.

در همین رابطه اولین اجلاس تجاری صنعت قراضه آهنی در کشورهای آسیای جنوب شرقی در شهر بانکوک در روزهای ۲۱ تا ۲۲ آگوست ۲۰۲۳ که در آن حدود ۸۰۰ نماینده از شرکتهای مختلف جهان حضور یافتند، همزمان با افزایش ظرفیت تولید فولاد در این کشورها برگزار شد.

بر اساس گزارش موسسه آهن و فولاد کشورهای آسیای جنوب شرقی (Seaisi)، این افزایش ظرفیت تولید فولاد شامل ۳۰ میلیون تن در سال در کشور مالزی نیز میشود که انتظار میرود از میزان پیشبینی شده برای این کشور، سالانه حدود ۲۱ میلیون تن در سال ۲۰۲۴ عملیاتی شود.

کشور اندونزی قرار است سه میلیون تن در سال ۲۰۲۳ و ۵٫۲ میلیون تن در سال ۲۰۲۶ و ۱۷ میلیون تن سالانه بدون تاریخ تعیین شده برای آن به ظرفیت تولید فولاد خود اضافه کند. از سوی دیگر، سرمایهگذاریهای کلانی به خصوص از سوی چین برای راهاندازی تاسیسات فولادسازی به روش اکسیژن قلیایی در کشورهایی مانند فیلیپین و کامبوج انجام شده است.

بر اساس پیشبینی که موسسه آهن و فولاد کشورهای آسیای جنوب شرقی (Seaisi) در سال ۲۰۲۲ انجام داد، اگر تمام ظرفیتهای تولید واحدهای فولادسازی برنامهریزیشده برای کشورهای این منطقه به طور کامل عملیاتی شوند، متوسط نرخ رشد ترکیبی استفاده از فناوری فولادسازی به روش اکسیژن قلیایی در سالهای ۲۰۲۰ تا ۲۰۲۶ در این منطقه ۲۵ درصد افزایش مییابد؛ این در حالی است که متوسط نرخ رشد ترکیبی استفاده از فناوری کوره قوس الکتریکی از سال ۲۰۲۰ تا ۲۰۲۶ تنها یک درصد خواهد بود.

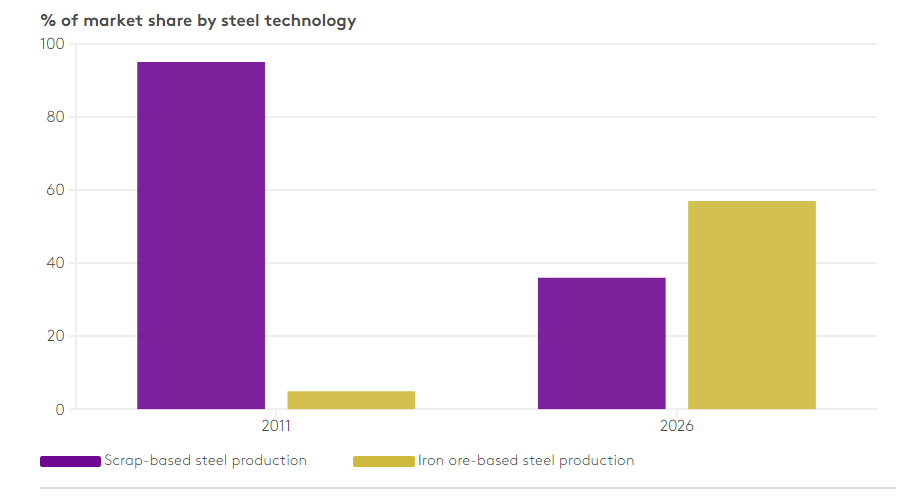

موسسه آهن و فولاد کشورهای آسیای جنوب شرقی (Seaisi) تخمین میزند که فولادسازی بر پایه سنگآهن، حدود ۵۷ درصد از ظرفیت تولید فولاد در این کشورها را در سال ۲۰۲۶ به خود اختصاص دهد؛ در حالی که این میزان در سال ۲۰۱۱ تنها ۵ درصد بود. همچنین سهم فولادسازی مبتنی بر استفاده از قراضه در این کشورها از ۹۵ درصد در سال ۲۰۱۱، به ۳۶ درصد ظرفیت تولید در سال ۲۰۲۶ کاهش خواهد یافت.

چشمانداز تغییر استفاده از فناوری فولادسازی در جنوب شرقی آسیا طی سالهای ۲۰۱۱ تا ۲۰۲۶

شایان ذکر است که تقاضا برای استفاده از قراضه علیرغم تمایل به کنار گذاشتن روش استفاده از کورههای بلند در فولادسازی در کشورهای آسیای جنوب شرقی افزایش نسبی را تجربه خواهد کرد.

به گفته یئو وی جین، دبیر کل موسسه آهن و فولاد کشورهای آسیای جنوب شرقی، اگرچه مصرف سنگآهن در کشورهای این منطقه طی سالهای آینده افزایش خواهد یافت اما حجم تقاضا برای استفاده از قراضه تغییر چندانی نخواهد داشت.

کرشاو ضمن مخالفت با گفته وی جین، مطرح کرد: این رشد شدید در تقاضا برای راهاندازی تاسیسات فولادسازی به روش اکسیژن قلیایی، بر تقاضا برای استفاده از قراضه تاثیر مثبت خواهد گذاشت.

وی خاطرنشان کرد: این موضوع به این دلیل اتفاق خواهد افتاد که فولادسازی به روش اکسیژن قلیایی، نیازمند استفاده از قراضه است و احتمالا برای این کار به واردات قراضه در برخی کشورهای این منطقه نیاز خواهد بود؛ چراکه ذخایر انبار قراضه بعضی از این کشورها ناکافی است.

در حال حاضر شرکتهای فولادی همچون «Hoa Phat» در ویتنام و «POSCO» در کرهجنوبی برای تاسیسات مبتنی بر روش اکسیژن قلیایی خود قراضه وارد میکنند.

تحلیلگر ارشد موسسه «Fastmarkets» در ادامه بیان کرد: با توجه به افزایش ظرفیت تولید فولاد خام در کشورهای آسیای جنوب شرقی که تاسیسات فولادسازی آنها در حال حاضر مبتنی بر روش کوره بلند و روش اکسیژن قلیایی است، انتظار میرود تقاضا برای سنگآهن در این منطقه به شدت افزایش یابد.

وی ادامه داد: باید توجه داشت که تقاضا برای قراضه نیز احتمالا افزایش خواهد یافت و انتظار میرود تقاضا برای استفاده از قراضه در تاسیسات فولادسازی مبتنی بر روش کوره بلند و روش اکسیژن قلیایی در دهه آینده در این منطقه حدود ۵۰ درصد افزایش یابد.

کرشاو معتقد است که بر اساس پیشبینیها، حدود ۱۵ درصد از حجم تقاضا برای مواد اولیه جهت استفاده در تاسیسات فولادسازی مبتنی بر روش کوره بلند و روش اکسیژن قلیایی قراضه خواهد بود.

طبق دادههای ارائه شده توسط موسسه آهن و فولاد تایلند، با واردات حدود هفت میلیون تن قراضه در سال ۲۰۲۲ به کشورهای آسیای جنوب شرقی، اگر حجم جمعآوری قراضه در این منطقه متناسب با ظرفیت تولید افزایش یابد، حجم واردات قراضه به کشورهای این منطقه تا سال ۲۰۳۲، به حدود ۱۰٫۵ میلیون تن خواهد رسید.

با این حال، با توجه به اینکه انتظار میرود حجم تامین قراضه از تامینکنندگانی همچون ژاپن به دلیل افزایش مصرف قراضه داخلی در این منطقه کاهش یابد، این سوال مطرح میشود که واحدهای فولادسازی چگونه قراضه مورد نیاز خود را تامین میکنند؟

وی تصریح کرد: واحدهای تولید فولاد در کشورهای این منطقه باید از ایالتهای ساحلی غربی آمریکا قراضه خود را تامین کنند.

به گفته تحلیلگر ارشد موسسه «Fastmarkets»، اگرچه در آینده افزایش تقاضا برای استفاده از قراضه پیشبینی میشود اما در سال ۲۰۲۳، تقاضا برای مواد اولیه ثانویه در کشورهای این منطقه با کاهش همراه بوده است؛ به طوری که واردکنندگان عمده همچون ویتنام و اندونزی، هر دو حجم واردات قراضه را به دلیل کاهش حجم تقاضای فولاد و تولید آن در صنایع پاییندستی در بیشتر کشورهای این منطقه کاهش دادهاند.

طبق گزارش اداره گمرک کشور ویتنام، واردات قراضه تحت کد ۷۲۰۴ از ماه ژانویه تا ژوئن ۲۰۲۳، به ۲٫۳۴ میلیون تن رسید که نسبت به میانگین حجم سالانه ۲٫۵۴ میلیون تن، حدود ۷٫۶ درصد کاهش داشت.

بر اساس آمار گمرک اندونزی، حجم واردات قراضه تحت کد ۷۲۰۴ از ماه ژانویه تا می ۲۰۲۳، به ۴۲۵ هزار و ۴۵۹ تن رسید که نسبت به حجم ۵۲۸ هزار و ۴۳۰ تن در سال ۲۰۲۲، حدود ۱۹٫۵ درصد کاهش داشت.

موسسه «Fastmarkets» قیمت فولاد قراضه ذوبی سنگین نوع یک و دو (نسبت ۸۰ به ۲۰)، با شرط تحویل محصول بر روی عرشه کشتی در بنادر ویتنام و تقبل هزینه ارسال محصول توسط خریدار در ماه آگوست ۲۰۲۳ را به طور میانگین ۳۸۷٫۵ دلار در هر تن ارزیابی کرد که حدود ۳٫۷ درصد نسبت به میانگین قیمت ۴۰۲٫۵ دلار در هر تن تعیین شده در آگوست ۲۰۲۲ کاهش داشت.

بر اساس گزارشهای ارزیابی شده، حجم واردات قراضه در بازار داخلی هند شیب صعودی بالایی را به ثبت رسانده است؛ به طوری که طبق آمار دریافتی، حجم واردات قراضه فولاد به هند به حدود ۵٫۲۵ میلیون تن در نیمه اول سال ۲۰۲۳ رسید که بیش از ۱۵۰ درصد نسبت به مدت مشابه سال ۲۰۲۲ افزایش را تجربه کرد.

در همین رابطه، حجم فروش قراضه از ایالات متحده آمریکا و بریتانیا به هند به شدت افزایش یافت؛ در حالی که حجم فروش قراضه از امارات متحده عربی در بحبوحه افزایش مشکلات در خرید قراضه آهنی از امارات در سال ۲۰۲۳ و اعمال محدودیتهای سختگیرانه واردات قراضه توسط مقامات مسئول هند، کاهش پیدا کرد.

افزایش ظرفیت تولید فولاد در کشورهای آسیای جنوب شرقی

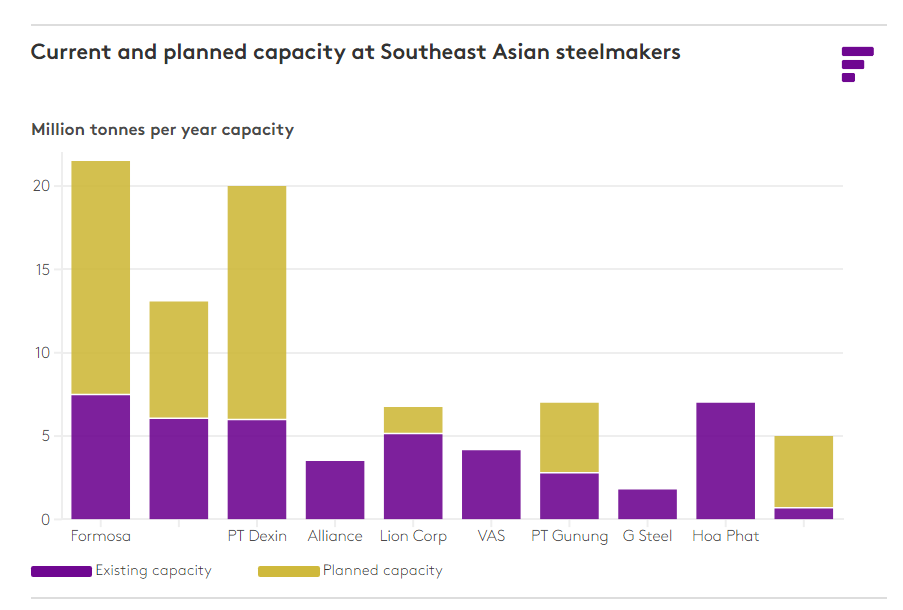

بر اساس بررسیهای موسسه «Fastmarkets»، ظرفیت تولید ۱۰ شرکت بزرگ فولادسازی حال حاضر بر حسب ظرفیت تولید فعلی در کشورهای آسیای جنوب شرقی، حدود ۴۴٫۷ میلیون تن است اما در صورتی که ظرفیتهای برنامهریزیشده در سالهای آینده برای این فولادسازان عملیاتی شود، مجموع ظرفیت این واحدهای تولید فولاد به ۸۹٫۷۸ میلیون تن خواهد رسید.

بر اساس گزارش سازمان غیردولتی «Global Energy Monitor» مستقر در ایالات متحده آمریکا، بزرگترین فولادساز از نظر ظرفیت فعلی در آسیای جنوب شرقی، شرکت «Formosa Ha Tinh» ویتنام است. این تولیدکننده که از فولادسازی به روش اکسیژن قلیایی با ظرفیت تولید فعلی ۷٫۵ میلیون تن استفاده میکند، در نظر دارد ظرفیت تولید خود در سالهای آینده را به حدود ۱۴ میلیون تن در سال برساند.

این سازمان غیردولتی اعلام کرد که بزرگترین تولیدکننده کویل نورد گرم این منطقه، جزئیاتی در ارتباط با برنامه خود مبنی بر افزایش ظرفیت تولید را ارائه نکرده است.

طبق گزارشهای ارائه شده توسط این موسسه غیردولتی، ظرفیت تولید شرکت «Hoa Phat» در ویتنام به عنوان دومین فولادساز بزرگ کنونی در این منطقه که از روش فولادسازی مبتنی بر اکسیژن قلیایی در واحدهای تولید فولاد «Dung Quat» و «Hai Duong» استفاده میکند، حدود ۷٫۱ میلیون تن در سال است.

کاهش شدید حجم تقاضا برای فولاد در ویتنام باعث شد که این فولادساز فعالیت برخی از واحدهای تولیدی خود که در آن از روش فولادسازی مبتنی بر اکسیژن قلیایی استفاده میکند را در اواخر سال ۲۰۲۲ متوقف کند. با این حال فرایند تولید در واحدهای مذکور دوباره در اوایل سال ۲۰۲۳ آغاز شد. لازم به ذکر است که شرکت «Hoa Phat» معمولا محمولههای قراضه آهنی مورد نیاز خود را از ژاپن، استرالیا و ایالات متحده آمریکا خریداری میکند.

طبق گزارش سازمان غیردولتی «Global Energy Monitor»، ظرفیت تولید فولاد شرکت «Krakatau Steel» اندونزی و شرکت «Krakatau Steel POSCO» در حال حاضر مجموعا ۶٫۰۸ میلیون تن در سال است که حدود ۳٫۰۷۵ میلیون تن از طریق استفاده از فناوری کوره قوس الکتریکی (EAF) و سه میلیون تن آن با استفاده از روش کورههای بلند تولید میشود. پیشبینی میشود حدود هفت میلیون تن ظرفیت تولید با استفاده از روش فولادسازی مبتنی بر اکسیژن قلیایی در سالهای آینده در این واحدهای تولیدی ایجاد شود.

شرکت چینی «PT Dexin Steel» مستقر در اندونزی، یکی دیگر از فولادسازانی است که قصد دارد ظرفیت تولید با استفاده از روش فولادسازی مبتنی بر اکسیژن قلیایی خود را افزایش دهد. این شرکت عرضهکننده بیلت، اسلب و سیم مفتولهای فولادی در بازارهای آسیایی است و در بازارهای وارداتی اروپا نیز در صورت وجود پنجره آربیتراژ، فعالیت خواهد داشت.

به گفته این سازمان غیردولتی، در حال حاضر شرکت چینی «PT Dexin Steel» با ظرفیت تولید ۶ میلیون تن در سال فعالیت میکند اما در نظر دارد ظرفیت تولید خود را به ۱۴ میلیون تن در سالهای آینده افزایش دهد.

شرکت «Lion Corp» مالزی در حال حاضر بزرگترین فولادساز کشورهای آسیای جنوب شرقی با استفاده از روش کوره قوس الکتریکی است. ظرفیت تولید واحد «Amsteel Klang» این شرکت حدود ۷۵۰ هزار تن در سال، ظرفیت تولید واحد «Amsteel Banting» این شرکت حدود یک میلیون و ۲۵۰ هزار تن در سال و ظرفیت تولید واحد «Megasteel» این شرکت که فعالیت آن موقتا متوقف شده، حدود ۳٫۲ میلیون تن در سال است. در مجموع ظرفیت تولید این سه واحد، حدود ۵٫۱۵ میلیون تن در سال برآورد میشود.

بر اساس گزارش سازمان غیردولتی «Global Energy Monitor»، شرکت «Lion Corp» قصد دارد ظرفیت تولید با استفاده از روش فولادسازی مبتنی بر اکسیژن قلیایی خود را به میزان یک میلیون و ۶۰۰ هزار تن سالانه در سالهای آینده افزایش دهد.

دادههای این سازمان غیردولتی نشان میدهد که شرکت چینی «Alliance Steel» مستقر در مالزی، یکی دیگر از تامینکنندگان عمده محصولات نیمهساخته و ساختهشده فولادی به بازارهای آسیایی در سالهای اخیر بوده است که در حال حاضر ظرفیت تولید در واحد «Kuantan» این شرکت با استفاده از روش فولادسازی مبتنی بر اکسیژن قلیایی حدود ۳.۵ میلیون تن است.

ظرفیت فعلی و برنامهریزی شده در واحدهای مستقر در کشورهای آسیای جنوب شرقی

شرکت «VAS Steel» ویتنام، یکی دیگر از شرکتهایی است که قراضه آهنی مورد نیاز خود را از طریق واردات تامین میکند و سه واحد تولید فولاد این شرکت با ظرفیت کل ۴٫۱۵ میلیون تن در هر سال فعالیت میکنند. لازم به ذکر است که این شرکت هیچ برنامهای هم برای افزایش ظرفیت تولید خود ندارد.

همچنین ظرفیت تولید فولاد شرکت «PT Gunung Steel» اندونزی، در حال حاضر حدود ۲٫۸ میلیون تن در سال است اما این شرکت در نظر دارد حدود ۴٫۲ میلیون تن ظرفیت تولید مبتنی بر استفاده از فناوری روش کوره قوس الکتریکی و فولادسازی مبتنی بر اکسیژن قلیایی را در سالهای آینده به ظرفیت تولید فعلی خود اضافه کند.

یکی دیگر از تولیدکنندگان فولاد با استفاده از روش کوره قوس الکتریکی، شرکت «G Steel» تایلند بوده که اخیرا توسط شرکت ژاپنی «Nippon Steel» خریداری شده است. گفتنی است ظرفیت تولید شرکت «G Steel» حدود ۱٫۷ میلیون تن در هر سال است. شرکت «G Steel» در زمانی که حجم تقاضا برای فولاد این شرکت به اندازه کافی قوی باشد، محمولههای قراضه خرد شده را از کشورهایی مانند ایالات متحده وارد میکند.

دهمین شرکتی که در حال حاضر در کشورهای آسیای جنوب شرقی فولاد تولید میکند، شرکت «East Steel Sdn Bhd» مالزی است. این شرکت یکی از صادرکنندگان اسلب و بیلت فولادی در مالزی محسوب میشود. ظرفیت تولید این فولادساز در حال حاضر ۷۰۰ هزار تن در سال مبتنی بر اکسیژن قلیایی است اما طبق گفته این شرکت، قرار است بعد از راهاندازی دومین کوره بلند این شرکت در ماه سپتامبر ۲۰۲۳، ظرفیت تولید فولاد این شرکت به ۲٫۷ میلیون تن در هر سال افزایش یابد. در مجموع و با احتساب راهاندازی دومین کوره بلند، ظرفیت تولید کل این شرکت طی سالهای آینده به ۴٫۳ میلیون تن در سال خواهد رسید.

انتهای پیام//