حجم ذخایر انبار مواد اولیه استراتژیک در چین افزایش یافته است. این روند افزایشی نشان میدهد حجم فعالیتهای اقتصادی در کشور مذکور به قدری کاهش یافته که موجب ایجاد وضعیت مازاد عرضه و افت قیمت کالاهای استراتژیک (از فولاد گرفته تا سویا) شده است.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از سایت «mining.com»، به نظر میرسد دستیابی به هدفگذاری تعیین شده برای رشد اقتصادی در چین با توجه به نزدیک شدن به پایان سال ۲۰۲۴ به طور فزایندهای دور از انتظار باشد، در همین راستا، این عدم موفقیت در رسیدن به رشد اقتصادی پیشبینی شده، بیش از همه شرکتهای فعال در صنایع معدنی و کشاورزی در چین را تحت تاثیر قرار میدهد.

افزایش حجم ذخایر کالاها در انبارهای چین نشان میدهد که برخی از معاملهگران تحت تاثیر عملکرد ضعیف اقتصادی از زمان پایان همهگیری کرونا قرار گرفتهاند. همچنین، برخی دیگر از فعالان اقتصادی که گذار از سیستم اقتصادی قدیمی مبتنی بر صنایعی مانند فولاد، انرژی و ماشینآلات به سیستم اقتصادی مبتنی بر صنایع نو را دست کم گرفتهاند نیز ممکن است از شرایط ایجاد شده متضرر شده باشند.

علاوهبراین، روند صعودی حجم ذخایر کالاها در چین میتواند گواهی بر رویکرد دولت چین مبنی بر دریافت پریمیوم از برخی از تولیدکنندگان باشد تا اطمینان حاصل شود که واحدهای تولیدی و شهروندان چین هرگز محدودیت دسترسی به مواد اولیه مورد نیاز خود را تجربه نخواهند کرد. ناگفته نماند روند افزایش حجم ذخایر انبار کالاها در چین حتی در زمان رشد اقتصادی این کشور نیز اتفاق افتاده است.

بر اساس تحقیقات انجام شده توسط شرکت «JPMorgan Chase & Co»، در حال حاضر انبارهای چین بیش از ۹۰ درصد از حجم ذخایر مس قابل رصد، نزدیک به یک چهارم نفت خام و بیش از نیمی از محصولات استراتژیک در جهان مانند ذرت و گندم را در خود جای دادهاند.

در همین راستا، اگرچه میزان مصرف و فعالیت صنعتی در چین کاهش یافته اما با این حال، واردکنندگان دولتی چین ممکن است با توجه به وظیفه آنها برای اطمینان حاصل کردن از کافی بودن حجم ذخایر انبارهای این کشور، حتی اگر محمولههای مورد نیاز خود را به موقع تامین نکرده باشند، چندان به وضعیت فعلی ایجاد شده اعتراضی نکنند.

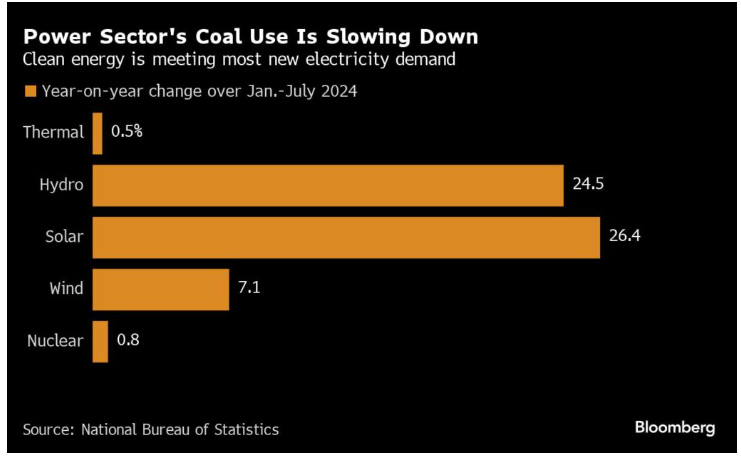

وضعیت انبارهای ذخایر زغالسنگ چین

کمبود برق طی سالهای ۲۲-۲۰۲۱ در چین، نگرانیهایی را در خصوص تامین انرژی این کشور بهویژه در مورد دسترسی به سوخت اصلی نیروگاههای تولید برق در چین یعنی زغالسنگ ایجاد کرد. دولت این کشور در پاسخ به شرایط ایجاد شده در سالهای مذکور افزایش چشمگیر تولید و واردات زغالسنگ را در دستور کار خود قرار داد.

سهم انرژیهای مختلف در تامین برق چین

شایان ذکر است اقدامات دولت چین با روند کاهش تقاضای صنایع در خصوص استفاده از زغالسنگ و افزایش چشمگیر تولید برق از انرژیهای پاک که اکنون تقریبا نیاز تمام برق مورد نیاز کشور نامبرده از این طریق تامین میشود، همزمان شده است.

بر اساس برآوردهای ارائه شده از سوی انجمن شرکتهای تولیدکننده زغالسنگ چین، حجم ذخایر انبارهای زغالسنگ این کشور از ۹۰ میلیون تن اعلام شده در ماه پایانی سال ۲۰۲۱، به ۶۳۵ میلیون تن در اواخر ماه ژوئن ۲۰۲۴ افزایش یافت.

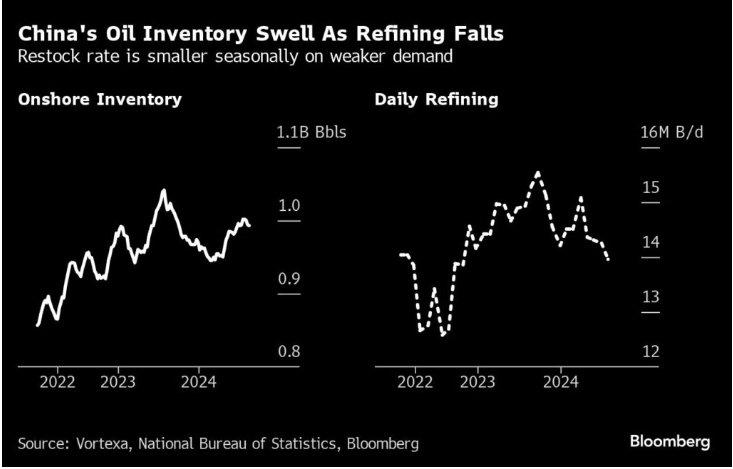

وضعیت حجم ذخایر انبار نفت خام چین

بازار نفت چین با مشکلات مشابهی نظیر روند رشد بسیار ضعیف اقتصادی، افزایش تولید داخلی و کاهش بلندمدت حجم تقاضا برای این سوخت فسیلی همزمان با افزایش تمایل به اجرای فرایند کربنزدایی مواجه است. در همین راستا، پالایشگاههای نفت چین به دلیل وضعیت ایجاد شده مجبور شدهاند با کاهش نرخ بهرهبرداری، ظرفیت تولید خود را کاهش دهند. علاوهبراین، حجم واردات نفت خام به چین نیز روندی نزولی را در پیش گرفته است.

مقایسه کاهش حجم پالایش روزانه نفت با افزایش حجم ذخایر انبار آن در چین

طبق دادههای ارائه شده از سوی شرکت «Vortexa Ltd»، اگرچه حجم ذخایر انبار نفت خام چین در ماه جولای ۲۰۲۴ به بالاترین میزان خود طی ۱۰ ماه گذشته یعنی بیش از یک میلیارد بشکه افزایش یافت اما همچنان حجم ذخایر سوخت فسیلی مذکور در کشور نامبرده کمتر از رقم اعلام شده در تابستان سال ۲۰۲۳ است.

روند افزایش حجم ذخایر انبارهای نفت چین نشان میدهد اگر شرکتها رویکرد محتاطانهای را در خصوص استفاده از ذخایر نفت به منظور پاسخگویی به هرگونه افزایش تقاضای فصلی در پاییز ۲۰۲۴ اتخاذ کنند، ممکن است حجم واردات نفت به چین کاهش بیشتری پیدا کند.

جیانان سان، تحلیلگر فعال در شرکت «Energy Aspects Ltd» مطرح کرد: با توجه به چشمانداز نامشخص حجم تقاضا، پالایشگاههای نفت چین ممکن است تصمیم بگیرند که به جای افزایش حجم خرید این سوخت فسیلی، در صورتی که نیاز به افزایش تولید باشد، روند انبارتکانی ذخایر نفت خود را سرعت ببخشند.

ادامه روند صعودی حجم ذخایر انبارهای سنگآهن چین

صنعت فولاد چین در بحران به سر میبرد؛ چراکه عملکرد بسیار ضعیف بخش املاک این کشور بر حجم تقاضای فلز مذکور جهت ساختوساز تاثیر منفی گذاشته است. همچنین حجم ذخایر سنگآهن موجود در انبارهای کمرگ چین به عنوان ماده اولیه اصلی مورد استفاده در تولید فولاد به بالاترین میزان خود در سال ۲۰۲۴ رسیده است.

روند عرضه و تقاضای فولاد در چین در بازه زمانی سالهای ۲۴-۲۰۱۰

علاوهبراین، حاشیههای سود تولیدکنندگان کویل نورد گرم فولادی چین که در تولید بدنه خودروها و لوازم خانگی استفاده میشود، تقریبا به پایینترین حد خود رسیده است، با این حال، بررسیهای انجام شده نشان میدهد که بازار محصولات فولادی مذکور در حال بازیابی از وضعیت رکود فصل تابستان ۲۰۲۴ است. بدین منظور، برای اینکه واحدهای تولیدکننده کویل نورد گرم فولادی بتوانند وضعیت رکود بازار را پشت سر بگذارند، احتمالا باید به کاهش ظرفیت تولید خود ادامه دهند و این بدان معناست که حجم تقاضا برای محصول فولادی مذکور روندی نزولی را تجربه میکند.

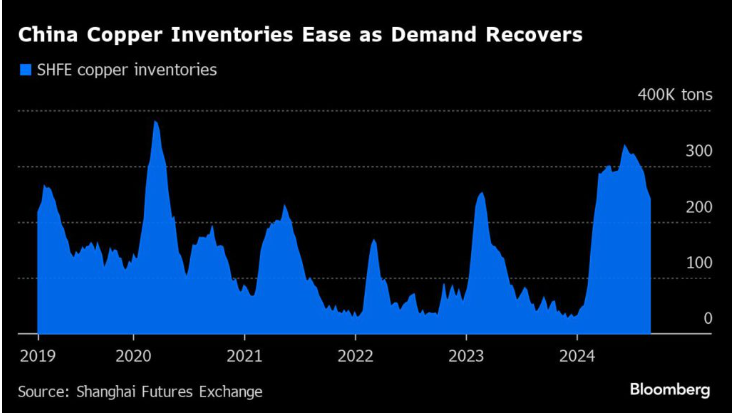

حجم ذخایر انبارهای مس چین اندکی رو به کاهش است

وضعیت عرضه و تقاضا در صنایع آهنی و غیرآهنی چین در تمامی بخشها به یک صورت نبوده است. در همین راستا، تعداد خریداران فلز مس با عقبنشینی قیمت این فلز از بالاترین رقم ثبت شده در سال ۲۰۲۴ دوباره در بازار روندی صعودی به خود گرفت.

انعکاس این روند افزایش حضور خریداران مس در بازار را میتوان در وضعیت موجودی ذخایر انبارهای فلز سرخ که توسط بورس آتی شانگهای رصد میشوند، مشاهده کرد. بر همین اساس، حجم ذخایر انبار مس در چین پس از ثبت بالاترین رکورد چهار ساله خود، در ماه ژوئن ۲۰۲۴ اندکی کاهش را تجربه کرد.

بازیابی حجم تقاضا برای مس و افت جزئی حجم ذخایر انبارهای این فلز پایه در چین

انتهای پیام//