بر اساس گزارش روزنامه رویترز چاپ لندن در تاریخ سهشنبه چهارم جولای ۲۰۲۳، بخش تولید چین در ماه ژوئن ۲۰۲۳ برای سومین ماه متوالی با روند نزولی مواجه بود.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از خبرگزاری رویترز، شاخص رسمی مدیران خرید (PMI) به عدد ۴۹ رسید که نشان از بهبود جزئی در ماه می ۲۰۲۳ دارد اما همچنان زیر مرز ۵۰ واحدی است.

شاخص مدیران خرید «Caixin» که عملکرد شرکتهای کوچکتر و صادرات محورتر را تحلیل میکند، اندکی بهتر بود و عدد ۵۰٫۵ را نشان داد که نسبت به عدد به ثبت رسیده در ماه می ۲۰۲۳ کاهش داشت.

در مجموع، عدد شاخص مدیران خرید نشان میدهد که بخش بزرگ کارخانههای تولیدکننده چین در تلاش هستند تا شتاب و روند مثبت اولیه خود در سال ۲۰۲۳ را حفظ کنند و در این میان فلزات پایه بهای آن را میپردازد.

انتظار میرفت که با آغاز سال ۲۰۲۳، اقتصاد چین پس از پشت سرگذاشتن قرنطینههای اعمال شده به منظور گسترش ویروس کرونا در سال ۲۰۲۲، روند بازیابی مثبتی را تجربه کند اما این اتفاق نیفتاد و یا حداقل سرعت رشد آن بسیار کند بود.

در واقع این روند رشد کند اقتصادی خصوصا در بخش تولید، به فراتر از مرزهای چین رسید و به قاره اروپا و آمریکا هم سرایت کرد. در همین راستا شاخص فلزات پایه بورس فلزات لندن (LME) از رقم چهار هزار و ۳۵۶ ثبت شده در ماه ژانویه ۲۰۲۳، به عدد سه هزار و ۷۰۴ در ماه جولای ۲۰۲۳ کاهش یافت.

روند نزولی قیمتها در صورت در نظر نگرفتن افزایش حجم تقاضای محصولات تولیدشده مبتنی بر انرژیهای تجدیدپذیر و عرضه موجودیهای انبار قابل رصد، احتمالا روند کاهشی با شیب تندتری را تجربه میکرد.

شاخص فلزات پایه بورس فلزات لندن

سیستم اقتصادی بر پایه صنایع قدیمی در مقابل سیستم اقتصادی بر پایه صنایع جدید

اولین سوالی که به ذهن مخاطب در مورد وضعیت اقتصاد میرسد، این است که چرا اکنون اقتصاد در وضعیت عدم ثبات در تقاضا و عرضه پس از پشت سرگذاشتن روند رشد و افزایش تولید و ثبات عرضه و تقاضا قرار دارد.

در عین حال شواهد نشان میدهد که بخش گذار به انرژیهای تجدیدپذیر همچون سرمایهگذاری در شبکه تولید برق، در وضعیت مناسبی به سر میبرد.

به گفته تحلیلگران بانک «Citi»، هزینهکرد چین در شبکه ملی تولید برق این کشور طی سالهای ۲۰۱۵ تا ۲۰۲۰، به میزان قابل توجهی کاهش یافت اما حجم سرمایهگذاریهای این کشور در صنعت مذکور از سال ۲۰۲۱ (خصوصا سال ۲۰۲۲ و ۲۰۲۳)، شتاب بیشتری به خود گرفت.

تحلیلگران بانک «Citi» خاطرنشان کردند که حجم سرمایهگذاری در شبکه برق چین در پنج ماه اول سال ۲۰۲۳، حدود ۱۱ درصد افزایش یافته که بیشترین حجم سرمایهگذاری در این بخش از صنعت از سال ۲۰۱۷ را نشان میدهد.

موضوع افزایش سرمایهگذاری چین در صنعت برق این کشور، موجب افزایش تقاضا برای فلزاتی همچون مس و آلومینیوم شده اما مشکل اصلی این است که افزایش تقاضا برای محصولات تولید شده مبتنی بر انرژیهای تجدیدپذیر در چین نتوانسته ضعف طولانیمدت در بخش املاک این کشور که محرک اصلی افزایش تقاضا برای فلزات در ۱۰ ساله گذشته بوده است را به طور کامل پوشش دهد.

تاثیر مشکلات املاک چین در بازارهای سنگآهن و محصولات فولادی مانند میلگرد همراه با کاهش فعالیتهای مرتبط با ساختوساز مشهود است.

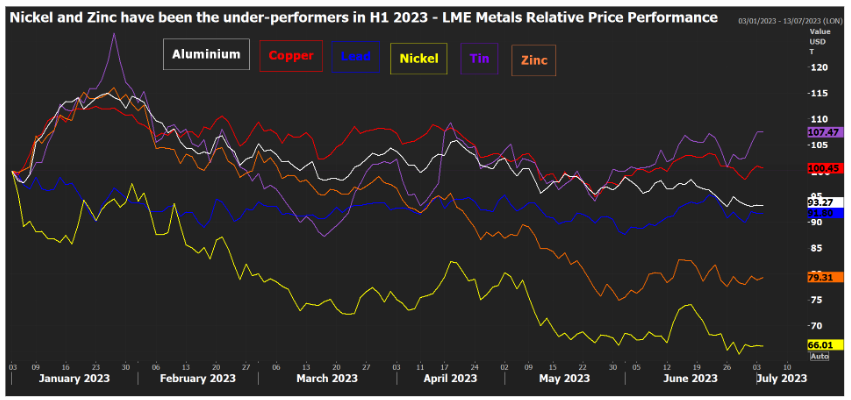

عملکرد نسبی فلزات بورس فلزات لندن در نیمه اول سال ۲۰۲۳

ضعف نسبی در بازار فلزات

طبق بررسیهای انجام شده، تنها فلز قلع بورس فلزات لندن روند مثبتی را در نیمه اول سال ۲۰۲۳ تجربه کرد. قیمت فلز قلع در ماه ژوئن ۲۰۲۳، عدد ۲۶ هزار و ۷۸۷ دلار در هر تن را به ثبت رساند که ۷٫۵ درصد نسبت به ماه ژانویه ۲۰۲۳ افزایش داشت. همچنین نسبت پریمیوم نقدی این فلز به قیمت سه ماهه آن، به عدد یک هزار و ۷۰۴ دلار در هر تن در ماه ژوئن ۲۰۲۳ رسید که بیشترین میزان از اواخر سال ۲۰۲۱ بوده است.

قیمت مس در پایان ماه ژوئن ۲۰۲۳ نسبت به ابتدای سال تغییر خاصی نداشت و شاخصهای مرتبط با این فلز در بورس فلزات لندن، همگی در این ماه از روند نزولی معاملات این فلز حکایت داشتند. همچنین حجم معاملات نیکل و روی به ترتیب ۳۴ درصد و ۲۱ درصد در ۶ ماه اول سال ۲۰۲۳ کاهش یافت.

در حال حاضر نیکل و روی در وضعیت مازاد عرضه قرار دارند. به علاوه کاهش حجم تقاضا برای فلز روی به حدی بوده که برای برخی تولیدکنندگان مشکلات اساسی ایجاد کرده است.

شرکت سوئدی «Boliden» در ماه ژوئن ۲۰۲۳، فعالیت خود در معدن «Tara» در ایرلند به دلیل آنچه که آن را کاهش قابل توجه حجم تقاضا نامید، به حالت تعلیق درآورد.

با این حال روند نزولی تقاضا برای فلز روی به نظر میرسد که ادامه پیدا نکند اما این موضوع برای فلز نیکل با توجه به قصد اندونزی برای عرضه حجم زیادی از این فلز در بازار، در هالهای از ابهام قرار دارد.

این موضوع را میتوان از حجم ذخایر ۱۶ هزار و ۸۷۲ تنی نیکل بورس فلزات لندن که حجم ورودی آن ۳۲ درصد در ۶ ماهه اول سال ۲۰۲۳ کاهش یافته است، برداشت کرد.

یک مسئله دیگر در رابطه با نیکل این است که نیکل کشور اندونزی در قالبی تولیدشده که قابلیت عرضه آن در بورس فلزات لندن یا بورس آتی شانگهای وجود ندارد.

موضوع مهم دیگر این است که افزایش تولید نیکل با غلظت کمتر از ۹۹٫۸ درصد، موجب تاثیرگذاری بر عرضه نیکل با غلظت ۹۹٫۸ درصد یا بیشتر در بورس فلزات لندن یا بورس آتی شانگهای خواهد شد. با این حال زمان وقوع چنین سناریویی در آینده در بازار نیکل نامشخص است.

کاهش حجم ذخایر انبار فلزات

فلز نیکل تنها فلزی نیست که با روند نزولی در تقاضا و چالشهای مرتبط با آن دست و پنجه نرم میکند. در همین راستا، حجم ذخایر انبار مس بورس فلزات لندن نیز در نیمه اول سال با ۱۸ هزار و ۸۵۰ تن کاهش، به ۶۹ هزار و ۷۰۰ تن رسید که نیمی از حوالههای خرید آن باطل شده و در انتظار عرضه در بازار فیزیکی است.

اخیرا ورود فلز سرب و روی به انبار ذخایر بورس فلزات لندن با روند صعودی مواجه بوده است اما میزان افزایش آن اندک بوده و در حدی نیست که بتوان آن را یک فرایند ذخیرهسازی مجدد در انبار ذخایر محسوب کرد.

همچنین موجودی ذخایر انبار فلز روی در بورس فلزات لندن، شاهد افزایش ابطال حوالههای خرید در چند هفته گذشته بوده و ۲۰ درصد از موجودی ثبت شده در حال حاضر در انتظار عرضه در بازار فیزیکی است.

به علاوه حجم کل موجودی تمام فلزات بورس فلزات لندن به میزان ۱۲۴ هزار تن در ۶ ماهه اول سال ۲۰۲۳ افزایش یافت. این میزان برای موجودی ذخایر انبار آلومینیوم ۹۴ هزار تن بود.

افزایش حجم موجودی انبار بورس فلزات همچنان به عنوان یک عامل بازدارنده در وضعیت رکود در بازار فلزات عمل میکند و از افزایش سرعت روند نزولی در این بازار جلوگیری به عمل میآورد. همچنین تمام فلزات پایه بورس فلزات لندن به استثنای نیکل در برخی از مواقع از سال ۲۰۲۳، وضعیت اختلاف قیمت و محدودیت در دسترسی را تجربه کردهاند.

بازار فلزات در انتظار عکسالعمل چین

به نظر میرسد صنعت فلزات همچنان به محرکهای سیستم اقتصادی چین بر پایه صنایع قدیمی مانند بخش املاک و صادرات وابسته باشد.

حتی شرکتی مانند «Goldman Sachs» مجبور شده است پیشبینیهای قیمتی خود را در مواجهه با آنچه که آن را رکود اقتصادی در فعالیتهای مرتبط با تولید در جهان مینامد، کاهش دهد.

بانک «Citi» در گزارش خود که در ۲۳ می ۲۰۲۳ رسانهای شد، اعلام کرد که پتانسیل روند صعودی پایدار در قیمتها، احتمالا با بهبود در وضعیت فعالیت تولید در چین مرتبط است. این امر باعث میشود که سیاستگذاران چین برای فرار از تله روند نزولی تقاضا در بازار فلزات، دوباره در بخش زیرساختی سرمایهگذاری کنند.

اگرچه وضعیت عرضه و تقاضا در صنعت تولید محصولات مبتنی بر انرژیهای تجدیدپذیر با روند مثبت نسبی مواجه است اما اتکای فلزات به این صنعت با وجود اتکای زیاد آنها بر سیستم اقتصادی بر پایه صنایع قدیمی، به این زودیها اتفاق نخواهد افتاد.

انتهای پیام//