اخبار اخیر حاکی از آن است که شرکتهای فعال در حوزه باتری خودروهای برقی، با مشکلاتی مواجه هستند و این موضوع، تحقق اهدف اروپا برای استقلال در زنجیره تامین باتری را با چالشهایی روبهرو کرده است.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از موسسه «Fastmarkets»، صنعت باتری خودروهای برقی در اروپا با چالشهای جدی مواجه شده است. بسیاری از خودروسازان بزرگ اروپایی، اقدام به تعدیل نیرو و تعطیلی کارخانههای خود کردهاند. برای مثال، شرکت باتریسازی سوئدی «Northvolt» به دلیل بحران مالی به ماده ۱۱ قانون ورشکستگی آمریکا پناه برد و شرکت پرتغالی «Galp» نیز سرمایهگذاری خود در پروژه لیتیوم «Aurora» را متوقف کرد.

با این حال، کاهش رشد تقاضای خودروهای برقی و قیمت پایین لیتیوم اگرچه ناشی از جو منفی حاکم بر بازار است اما میتواند فرصتی را برای اروپا فراهم کند تا رویکرد منطقیتری نسبت به خودروهای برقی در پیش گیرد.

به گفته پل لاستی، رئیس بخش مواد اولیه باتری در «Fastmarkets»، اروپا با بازنگری اساسی در سیاستهای حمایتی از جمله یارانهها و مشوقهای مالی و همچنین با سرمایهگذاری در انتقال فناوری و ایجاد همکاریهای صنعتی با کشورهای پیشرو میتواند زنجیره تامین باتری خود را تقویت کند.

ایجاد زنجیره تامین در اروپا

اروپا تلاشهایی را برای ایجاد یک زنجیره تامین باتری به منظور پاسخگویی به تقاضای روزافزون خودروهای برقی و سیستمهای ذخیرهسازی انرژی انجام داده است اما این قاره مدتهاست که برای تامین اجزای اصلی باتری، به تامینکنندگان خارجی به ویژه تولیدکنندگان آسیایی وابسته است.

اتحادیه اروپا برای مقابله با این وابستگی و ایجاد یک زنجیره تامین باتری خودکفا و قوی و همچنین به منظور تحریک رشد و نوآوری داخلی، قوانینی را تصویب و به طور راهبردی در این زمینه سرمایهگذاری کرده است.

مهمترین این تلاشها «توافق سبز اروپایی» است که اهمیت حیاتی باتریها را در دستیابی به اهداف اقلیمی تا سال ۲۰۵۰ برجسته میکند. اتحادیه اروپا مقررات باتری را نیز معرفی کرده که چارچوبی قانونی است و بر پایداری، بازیافت و تامین مواد اولیه با کمترین آسیب به محیط زیست تمرکز دارد.

این اتحادیه همچنین با درک نیاز به سرمایهگذاری در بخش بالادستی، باتریها را در برنامه پروژههای مهم منافع مشترک اروپایی (IPCEI) به عنوان یک زنجیره ارزش راهبردی طبقهبندی کرده است. این امر به کشورهای عضو اتحادیه اروپا این امکان را میدهد که بدون نقض قوانین این اتحادیه، بودجههای عمومی را به پروژههای تحقیقاتی، توسعهای و صنعتی خود اختصاص دهند.

علاوهبراین، یک شراکت عمومی خصوصی با هدف افزایش همکاری بین دولتها، مدیران صنعتی و موسسات تحقیقاتی تحت عنوان اتحادیه باتری اروپا (EBA) نیز ایجاد شده است. این اتحادیه همچنین با وضع مقررات جدید انتشار گازهای گلخانهای، به دنبال افزایش قیمت خودروهای با موتور درونسوز از سال ۲۰۲۵ و در نتیجه تحریک تقاضا برای خودروهای برقی است.

اروپا با این اقدامات، زمینهای را برای ایجاد یک زنجیره تامین باتری فراهم کرده است که شامل استخراج مواد اولیه، پالایش، تولید سلول باتری و بازیافت میشود. با این حال، مسیر دستیابی به استقلال در این زمینه با چالشهایی از جمله تامین مواد اولیه، افزایش ظرفیت تولید و رقابت با شرکتهای سایر نقاط جهان همراه بوده است.

میتوان عنوان کرد که کاهش رشد تقاضا برای خودروهای برقی و افت قیمت نمکهای لیتیوم، بسیاری از خودروسازان و باتریسازان را مجبور به تعدیل نیرو، تعطیلی کارخانهها و یا اعلام ورشکستگی کرده است.

واکنشها به کاهش تقاضا برای خودروهای برقی

با وجود انتظارات نه چندان خوشبینانه از بازار خودروهای برقی، برآوردها حاکی از رشد ۲۹ درصدی تقاضا در سال ۲۰۲۴ نسبت به سال قبل از آن است. این میزان رشد هر چند قابلتوجه به نظر میرسد اما همچنان کمتر از انتظارات اولیه بوده و موجب بازنگری در برنامههای تعدادی از خودروسازان و شرکتهای فعال در زنجیره تامین باتری در اروپا شده است.

برای مثال شرکت «Northvolt»، تولیدکننده سلول باتری خودروهای برقی، به دلیل مشکلات مالی کارخانه «Northvolt Ett» خود و به منظور جلوگیری از ورشکستگی از ماده ۱۱ قانون ورشکستگی ایالات متحده آمریکا استفاده کرد. این شرکت اعلام کرد که در حال حاضر فعالیتهای کارخانه مذکور از جمله تعهدات مربوط به تامینکنندگان و پرداخت دستمزد کارکنان روند عادی خود را ادامه میدهد. شرکت نامبرده همچنین عنوان کرد که فرایند تغییر ساختار این کارخانه تا پایان سه ماهه اول سال ۲۰۲۵ تکمیل خواهد شد.

به دنبال اقدامات شرکت «Northvolt»، شرکت انرژی «Galp» تصمیم به توقف توسعه پروژه لیتیوم «Aurora» گرفت. شرکت «Galp» اعلام کرد که سرمایهگذاری «Northvolt» در این پروژه از اوایل سال ۲۰۲۴ متوقف شده بود.

پروژه «Aurora» که مشارکتی بین شرکتهای «Northvolt» و «Galp» است، قصد داشت با تولید سالانه حداکثر ۳۵ هزار تن لیتیوم هیدروکسید با گرید باتری، به بزرگترین کارخانه تبدیل لیتیوم «lithium conversion» در اروپا تبدیل شود. در زمان اعلام این همکاری در سال ۲۰۲۱، شرکت «Northvolt» از این پروژه به عنوان نقطه عطفی در ایجاد یک زنجیره ارزش یکپارچه برای باتریهای لیتیومی یاد کرد.

در ایالات متحده آمریکا نیز شرکت خودروسازی فولکس واگن قصد تعطیلی حداقل سه کارخانه در آلمان و تعدیل نیروی کار در بسیاری از کارخانههای خود را دارد. این شرکت گزارش داده است که فروش خودروهای برقی آن در بازه زمانی ژانویه تا سپتامبر ۲۰۲۴ نسبت به مدت مشابه سال قبل از آن، حدود ۴.۷ درصد کاهش یافته که این امر به مقاومت عمومی خریداران در برابر خرید خودروهای برقی نسبت داده شده است.

به گفته یکی از فعالان بازار، قیمت بالای خودروهای برقی بزرگترین مانع بر سر راه افزایش تقاضا برای این خودروها در اروپا است. شرکت فورد موتور، یکی از بزرگترین خودروسازان ایالات متحده آمریکا، در اواخر ماه نوامبر ۲۰۲۴ اعلام کرد که قصد دارد تا پایان سال ۲۰۲۷، حدود چهار هزار نفر از نیروی کار خود را در اروپا، به ویژه آلمان و بریتانیا تعدیل کند. این شرکت طی بیانیهای اعلام کرد که صنعت خودروسازی، به خصوص در اروپا با چالشهای بیسابقهای در زمینههای رقابتی، نظارتی و اقتصادی روبهرو است و دورهای از بیثباتی را سپری میکند.

کاهش قیمت مواد خام باتری

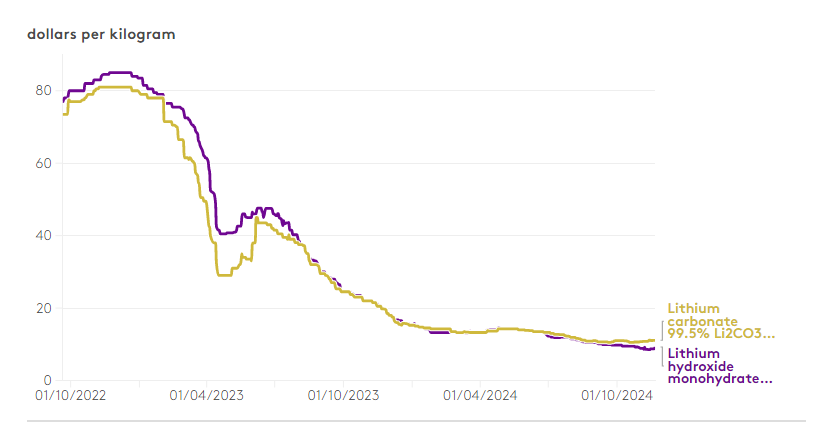

قیمت لیتیوم در اکثر هفتههای سال ۲۰۲۴ کاهش شدیدی داشت. این امر حاشیه سود تولیدکنندگان و پالایشگاهها را به شدت کاهش داد و جذب پروژههای جدید در اروپا را کند کرد؛ به نحوی که قیمت لیتیوم هیدروکسید با گرید باتری، اخیرا به پایینترین سطح خود از سال ۲۰۱۷ رسید.

قیمت فعلی لیتیوم هیدروکسید نسبت به ابتدای سال ۲۰۲۴ که در محدوده ۱۴.۵ تا ۱۶.۵ دلار به ازای هر کیلوگرم قرار داشت، بیش از ۴۰ درصد کاهش یافته است. قیمت کبالت نیز از ابتدای سال ۲۰۲۴ تاکنون حدود ۱۸ درصد کاهش را ثبت کرده است.

زنجیره تامین ناتوان اروپا

واکنشها به کاهش فعالیت خودروسازان، اقدامات اخیر شرکت «Northvolt» و کاهش رشد تقاضای خودروهای برقی در کنار افت قیمت مواد اولیه باتری، حاکی از آن است که اروپا برای دستیابی به یک زنجیره تامین مستقل نیازمند تغییر رویکرد خواهد بود.

به گفته یکی از فعالان بازار، بخش باتری در کشورهای غربی ابتدا شاهد رشد چشمگیری بود که به اتخاذ تصمیماتی در زمینه سرمایهگذاری و نحوه عملکرد شرکتها منجر شد اما اکنون آشکار است که همین تصمیمات، عامل اصلی روند نزولی فعلی این بخش هستند.

وی اظهار داشت: با وجود چالشهای موجود، این دوره نزولی فرصتی برای اروپا فراهم کرده است تا رویکرد خود در زمینه باتریها و خودروهای برقی را بازبینی کند. در حال حاضر، مقاومتهایی از سوی مردم و خودروسازان در برابر پذیرش خودروهای برقی وجود دارد اما این امر نمیتواند مانع رشد کامل این بخش شود.

به گفته این فعال بازار، بخش باتری اروپا با اتخاذ راهبردهای دقیقتر، قطعا به موفقیت دست خواهد یافت. اگر سیاستمداران قصد کاهش وابستگی به چین را دارند، باید شرایط لازم برای افزایش تقاضای عمومی را فراهم کنند.

یکی از تولیدکنندگان مطرح کرد: اخبار اخیر مربوط به شرکت «Northvolt»، خبر ناگوار دیگری برای فعالان بازار و محصولات با گرید باتری بود و فشار بیشتری بر قیمتهای لیتیوم هیدروکسید وارد کرد.

وی تصریح کرد: به نظر میرسد تقاضا در بخش پاییندستی تولید باتری به حدی نیست که بتواند رشد و موفقیت تولیدکنندگان مواد فعال کاتدی را تضمین کند و این موضوع از دیدگاه زنجیره تامین باتری برای اروپا فاجعهبار است. پرسش اصلی این است که چه مدت طول خواهد کشید تا شاهد بهبود تقاضا باشیم؟

این تولیدکننده در ادامه عنوان کرد: با توجه به تقاضای پایین باتری در اروپا، بسیاری از شرکتهای فعال در زنجیره تامین باتری با خطر تعطیلی مواجه هستند. برای حل این مشکل، دو راهکار اصلی وجود دارد؛ افزایش تقاضا برای باتریها و خودروهای برقی یا وضع مقرراتی که خودروسازان اروپایی را ملزم به استفاده از تولیدات داخلی کند. لازم به ذکر است که برخی از فعالان بازار به دلیل کمبود مشوقهای مالی از اتحادیه اروپا انتقاد کردهاند.

یکی از تجار با بیان اینکه مشکلات شرکت «Northvolt» حاکی از آن بوده که تقاضای کبالت در بخش باتری کمتر از حد انتظار بوده است، افزود: اتحادیه اروپا از یک سو در تلاش برای حمایت از زنجیره تامین است اما از سوی دیگر، بروکراسی و مقررات پیچیده، موانع و محدودیتهای بیشتری را برای این بخش ایجاد کرده است.

به گفته یکی دیگر از فعالان بازار، در جریان توسعه زنجیره تامین باتری در اروپا، تجربیات فراوانی به دست آمده است و واقعیتها و چالشهای بازار به خوبی مشخص شدهاند. در حال حاضر، زیرساختهای مورد نیاز برای استفاده روزمره خودروهای برقی در حال بهبود و هزینه تولید آنها در حال کاهش است. این عوامل به افزایش تقاضا برای خودروهای برقی منجر خواهد شد و ضرورت وجود یک صنعت داخلی برای تامین این نیازها را بیش از پیش آشکار میکند. برای موفقیت این صنعت، اقدامات عملی و حمایتهای قاطع سیاسی به منظور افزایش ظرفیتها و گسترش فعالیتها ضروری است.

چالشهای مسیر رشد

محققان «Fastmarkets» پیشبینی میکنند که تولید معادل لیتیوم کربنات (LCE) در اروپا بین سالهای ۲۰۲۴ تا ۲۰۳۴، نرخ رشد مرکب سالانهای در حدود ۵۱ درصد را تجربه کند. با این حال، مسیر این رشد با چالشهای قابلتوجهی همراه خواهد بود.

لاستی اظهار داشت: با توجه به وضعیت فعلی قیمتها و مشکلات مالی، شرکتهایی که در اروپا پروژههای توسعهای در دست دارند، با چالشهای تامین مالی و پیشبرد آنها روبهرو خواهند بود. هزینههای راهاندازی و اجرای این پروژهها در اروپا نسبتا بالاست و این امر رقابت با کشورهایی را که سابقه طولانی و زیرساختهای توسعهیافته در تولید لیتیوم دارند، دشوار میسازد. علاوهبراین، پروژههای معدنی در اروپا با مخالفتهای گسترده مردمی و گروههای زیستمحیطی مواجه هستند که این موضوع نیز مانعی جدی بر سر راه پیشرفت آنها محسوب میشود.

فرصتهایی برای اروپا

ویل آدامز، رئیس بخش تحقیقات فلزات پایه و باتری در «Fastmarkets» اظهار داشت: اروپا به یک زنجیره تامین محلی یا منطقهای نیاز دارد زیرا وابستگی به زنجیرهای که تحت کنترل چین است، با توجه به احتمال افزایش تنشهای سیاسی، ریسک قابلتوجهی محسوب میشود. با این حال، ایجاد چنین زنجیرهای به دلایلی مانند کمبود دانش فنی، هزینههای بالای عملیاتی و سرمایهگذاری، قیمت پایین مواد اولیه باتری و حمایت ناکافی دولتها بسیار دشوار است. در نتیجه، برای توسعه زنجیره باتری لیتیومیونی در اروپا، این منطقه یا نیازمند حمایت جدی دولتها است یا باید با شرکتهایی که دارای دانش فنی و سرمایه لازم هستند، همکاری کند.

موتو کریشنا، مدلساز هزینه تولید باتری در «Fastmarkets» عنوان کرد: یک رویکرد مبتنی بر همکاری میتواند مسیر مناسبی را برای ایجاد یک زنجیره تامین باتری در اروپا فراهم آورد.

وی عنوان کرد: با وجود نگرانیها در مورد وابستگی به واردات از چین، تمرکز بر همکاری به جای رقابت، هم به انتقال دانش فنی به شرکتهای اروپایی کمک کرده و هم دسترسی شرکتهای بزرگ آسیایی به بازارهای اروپا را تسهیل میکند که نتیجه آن یک وضعیت دو سر برد خواهد بود.

کریشنا اضافه کرد: پیشبینی میشود که در سال ۲۰۲۵، با کاهش عرضه مواد اولیه و افزایش قیمتها روبهرو شویم. این افزایش قیمتها باید به نحوی مدیریت شود که هم تولیدکنندگان تجهیزات مصرفی (OEM) در بخش پاییندستی بتوانند سودآور باقی بمانند و هم فعالان بخش بالادستی زنجیره تامین، قادر به کسب سود و افزایش تولید برای پاسخگویی به تقاضا باشد.

لاستی تاکید کرد: علیرغم تلاشهای اروپا برای تضمین امنیت مواد اولیه و افزایش تابآوری زنجیرههای تامین، این اقدامات نتواستهاند به طور کامل این منطقه را در برابر مشکلات ساختاری، آسیبپذیریهای زنجیرههای تامین جهانی و پیچیدگیهای بازارهای گذار انرژی محافظت کنند و یا رقابتپذیری هزینهها را بهبود بخشند.

وی در پایان یادآور شد: ابزارهای سیاستی به تنهایی قادر به حل مشکلات نیستند و برای دستیابی به اهداف تعیین شده، نیاز به تغییر راهبردهای فعلی است. این تغییرات باید شامل برنامههای هماهنگ و مداوم در زمینه ارائه یارانهها و مشوقهای مالی باشد که به طور همزمان از توسعه کل زنجیره ارزش حمایت کند. علاوهبراین، انتقال فناوری و مهارتها و همچنین ایجاد همکاریهای صنعتی با کشورهای پیشرو نیز برای تحقق اهداف اروپا ضروری است.

رشد بازار جهانی مواد اولیه صنعت باتری در سال ۲۰۲۵ نیز با چالشها و هم با فرصتهایی روبرو خواهد بود که از مهمترین آنها میتوان به عرضه و تقاضا، هزینه تولید سلول باتریهای لیتیوم یونی و آینده بخش بازیافت باتری اشاره کرد. فروش جهانی خودروهای برقی همچنان با قدرت ادامه دارد و بازار سیستمهای ذخیرهسازی انرژی نیز رشد قابلتوجهی را ثبت کرده است. این درحالی است که بازار کبالت همچنان با مشکلات مازاد عرضه دست و پنجه نرم میکند.

چشمانداز تقاضای باتری در سال ۲۰۲۵

در حالی که تقاضا برای خودروهای برقی در اروپا کاهش یافته، تقاضای سالانه جهانی برای این خودروها در حال رشد است؛ به طوری که تقاضای سالانه در چین ۳۵ درصد افزایش داشته است. از دیگر عوامل تاثیرگذار بر افزایش تقاضا در سال جاری میلادی، میتوان به روند ادامهدار بهکارگیری باتریهای لیتیوم آهن فسفات و تولید بیشتر خودروهای برقی با برد بیشتر (EREV)، به ویژه در چین اشاره کرد.

انتظار میرود تقاضای خودروهای برقی با نرخ رشد سالانه ۱۶ درصد افزایش یابد اما در دامنهای گستردهتر، بازار باتریها احتمالا به دلیل توسعه بازار ذخیرهسازی انرژی رشد سریعتری خواهد داشت. به علاوه، انتظار میرود که سال آینده در اروپا شاهد رشد تقاضا باشیم زیرا قوانین جدیدی در خصوص کاهش انتشار گازهای گلخانهای در دست بررسی قرار دارد.

بازار قدرتمند لیتیوم

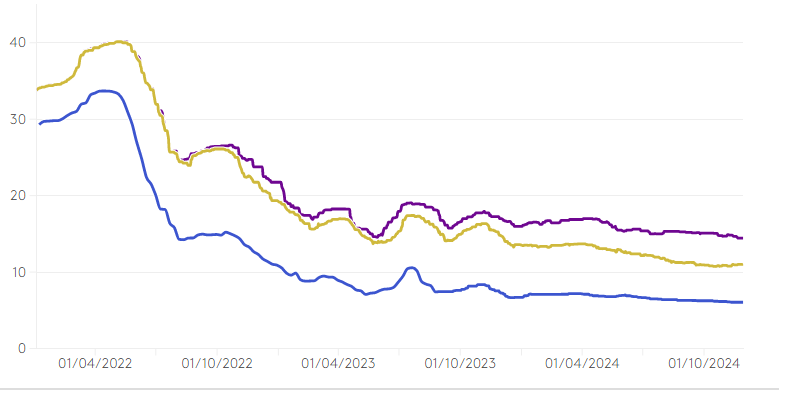

بازار لیتیوم تا حدودی متعادل شده است. قیمتهای لیتیوم کربنات به دلیل کاهش تولید و تاثیر آن بر عرضه در محدوده ۱۱ دلار به ازای هر کیلوگرم تثبیت شدهاند. کاهش تولید افت قابلتوجه استخراج از معادن چین و استرالیا را در پی داشته اما قیمتهای فعلی حدود ۵۰ درصد بالاتر از سطوح پایین سال ۲۰۲۰ قرار دارند.

با این وجود، به نظر میرسد بازار لیتیوم در سال ۲۰۲۵ چشمانداز بهتری خواهد داشت. احتمالا بروز موقت کسری عرضه در بازار لیتیوم منجر خواهد شد بسیاری از خریداران این فلز موجودی انبارهای خود را افزایش دهند و این امر به افزایش قابلتوجه قیمتها کمک خواهد کرد.

قیمتهای لیتیوم تا ماه نوامبر ۲۰۲۴

پیشبینی میشود که در سال جاری میلادی، بازار نیکل علیرغم کاهش قابلتوجه تولید با مازاد عرضه مواجه شود. این در حالی است که تقاضا برای نیکل در بازار باتریها حدود ۶ درصد رشد خواهد داشت. چشمانداز بازار سیستمهای ذخیرهسازی انرژی، از روندی روبهرشد حکایت دارد و به نظر میرسد که بیشترین تقاضا برای نیکل در سالهای آینده از سوی بخش باتری باشد.

انتظار میرود تولید فولاد خام زنگنزن تا سال ۲۰۲۸، با نرخ رشد مرکب سالانه ۲.۹ درصد افزایش یابد. دلیل آن نیز تمایل چین به تولید سری ۳۰۰ فولاد زنگنزن که حاوی بیشترین مقدار نیکل است، عنوان میشود.

قیمتهای تحت فشار کبالت

افت تقاضای ضعیف در بازارهای غربی و کاهش فعالیتهای تولیدی، باعث کاهش قیمتهای کبالت شده و بازار این فلز را با مشکلاتی مواجه کرده است. افزایش استخراج از معادن، علیالخصوص معادن جمهوری دموکراتیک کنگو و اندونزی از تقاضا برای این فلز پیشی گرفته است. انتظار میرود در سال ۲۰۲۴، شاهد مازاد عرضه قابلتوجهی در بازار کبالت باشیم. همچنین پیشبینی میشود در سال ۲۰۲۵ قیمتهای کبالت صعودی باشند.

بازار گرافیت در سال ۲۰۲۴ با چالشهایی مانند قیمتهای پایین در طول سال و رقابت با بخش گرافیت مصنوعی مواجه بود. سلطه چین بر تامین گرافیت به دلیل افزایش ظرفیت تولید گرافیت طبیعی و مصنوعی توسط تولیدکنندگان این کشور بیشتر شده است. پیشبینی میشود که بازار گرافیت در سال آتی همچنان با مازاد عرضه روبهرو باشد اما پس از کاهش این عرضه مازاد، انتظار میرود که شاهد بازیابی قیمتها باشیم.

بازار سولفات منگنز به دلیل حجم کم معاملات در بازار نقدی چین و اختلالاتی در معادن استرالیا، شاهد کاهش قیمتها در سه ماهه چهارم سال گذشته میلادی بود. به دلیل نیاز باتریهای لیتیوم آهن فسفات به این ماده معدنی، انتظار میرود که تا دهه ۲۰۳۰ شاهد افزایش تقاضا باشیم.

به نظر میرسد در کوتاهمدت و میانمدت، چین توانایی پاسخگویی به نیازهای جهانی برای منگنز با خلوص بالا را داشته باشد اما در بلندمدت به ظرفیتهای بیشتری نیاز است.

قیمتهای تحت فشار کبالت در سه ماهه سوم سال ۲۰۲۴

هزینه تولید سلول باتریها

کاهش قیمت مواد خام باعث شده است که هزینه تولید سلول باتریها به پایینترین سطوح تاریخی خود برسد؛ به طوری که هزینه تولید این سلولها در چین بیش از ۶۰ درصد کاهش یافته است. نکته حائز اهمیت اینکه برای رشد پایدار بخش خودروهای برقی در بلندمدت، به قیمتهای ثابت نیاز است.

باتریهای لیتیوم آهن فسفات به مواد خام گرانقیمت وابستگی کمتری دارند و اگر خارج از چین نیز به شکل گستردهتری مورد استفاده قرار گیرند، شاهد توسعه خودروهای برقی مقرونبهصرفهتری خواهیم بود.

قیمتهای پرداختی برای «Black mass» در اروپا با سایر نقاط جهان بسیار متفاوت است. عدم وجود ظرفیت پالایش در اروپا و قوانین زیستمحیطی متفاوت این منطقه که «Black mass» را به عنوان یک زباله خطرناک در نظر میگیرد، باعث شده است که قیمتهای این ماده در قاره مذکور بسیار پایین باشد.

به دلیل کسری عرضه جهانی «Black mass»، تامینکنندگان آن میتوانند قیمتهای بالاتری را برای محمولههای خود درخواست کنند. انتظار میرود که در آینده، شاهد مازاد عرضه «Black mass» باشیم زیرا عرضه ضایعات باتریهایی که به عمر مفید خود نزدیک شدهاند، در حال افزایش است.

انتهای پیام//