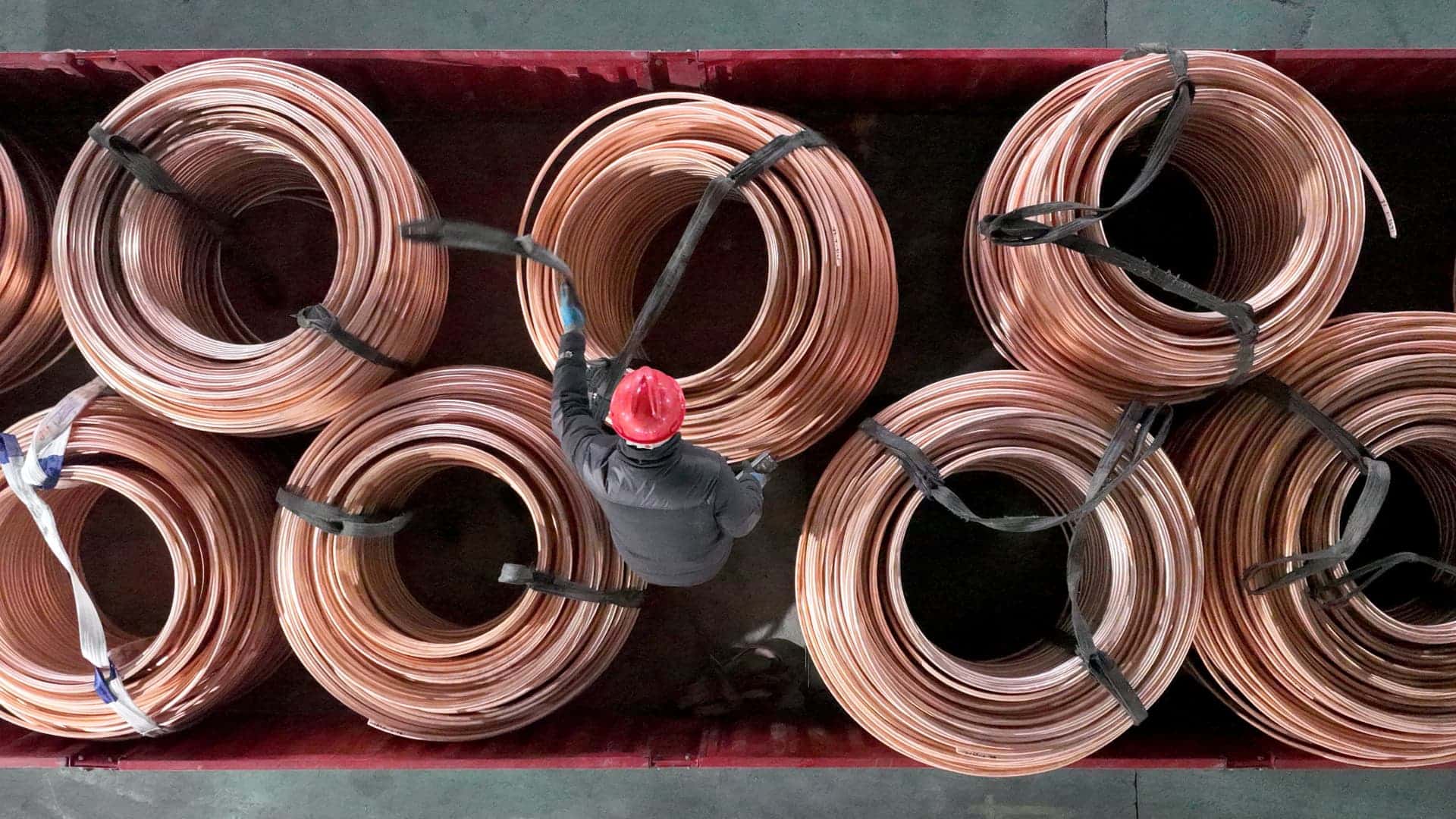

از منظر عرضه و تقاضا، عرضه کاتد مس داخلی در چین نشانههایی از رشد را نشان میدهد؛ به طوری که در دوره کوتاهمدت، با سرد شدن هوا در چین، واحدهای ذوب تحت تاثیر سیاست محدودیت و سهمیهبندی برق در شرق و مرکز چین، تولید خود را در سطوح مختلف بهبود بخشیدند.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین»، از منظر عرضه، با پایان یافتن سهمیهبندی برق در استان سیچوان، برخی از کارخانههای تولید سیلیسیم در شهر لیشان و ولایت خودمختار نگاوا تبتی و کیانگ چین و دیگر مناطق تولید را از سر گرفتند. این در حالی است که برخی از کارخانههای سیلیسیم شروع مجدد فرایند تولید را به منظور تعمیرات و نگهداری به تعویق انداختند. قیمت سیلیسیم در ادامه کاهش یافت و شرکتهای صنایع پاییندستی نظارهگر بازار بودند. بنابراین در همین راستا روند معاملات در بازار کاهشی بود. با انتشار لیست سفارشهای بازرگانان، واحدهای خردایش و شرکتهای آلیاژ آلومینیوم توانستند معاملات بازار را به سرعت بهبود ببخشند. در همین حال، یک کارخانه تولید سیلیسیم در استان سینکیانگ چین همچنان تحت تاثیر بیماری کرونا قرار داشت. در این سناریو، کالاهای ارزان قیمت کمی در بازار وجود داشت و میزان پریمیوم نیز ثابت بود که این امر روند صعودی بازار را نشان میداد.

در سمت تقاضا، نرخهای بهرهبرداری آلیاژ آلومینیوم به دلیل کاهش سهمیهبندی برق و سایر عوامل دیگر اندکی روند صعودی داشت. علیرغم نزدیک شدن به فصل اوج خرید، بسیاری از شرکتهای آلیاژ آلومینیوم گزارش دادند که حجم سفارشها افزایش قابل توجهی نداشته است. بنابراین، بعید به نظر میرسد که نرخهای بهرهبرداری در فواصل زمانی کوتاهمدت به میزان قابل توجهی افزایش یابد. دلیل این اتفاق این موضوع است که اکثر شرکتها در صورت نیاز خرید میکردند و تنها حجم خرید تعداد کمی از شرکتها زیاد بود. به علاوه فرا رسیدن فصل اوج خرید نیز نتوانست تقاضا برای سیلیسیم را افزایش دهد. همچنین قیمت سیلیسیم شرکت «DMC» به ۱۸ هزار و ۸۰۰یوان در هر تن کاهش یافت و بیشتر شرکتهای تولیدکننده مونومر سیلیسیم بر اساس هزینههای فعلی مواد اولیه متحمل ضرر شدند. در این سناریو اغلب شرکتها تمایل کمتری به خرید سیلیسیم گرید ۴۲۱ با قیمت بالا را داشتند. به علاوه نرخهای بهرهبرداری پلیسیلیسیمی اندکی روند صعودی داشت و در همین راستا درخواست شرکتهای پلیسیلیسیمی افزایش پیدا کرد. در عین حال، واحدهای خردایش نیز تمایل به خرید کالا پیدا کردند؛ بنابراین معاملات در بازار حالت پویایی به خود گرفت.

با توجه به روند قیمتها در ماههای اخیر، قیمت سیلیسیم در مقیاس گستردهتر متاثر از جو بازار صنایع بالادستی و پاییندستی در نوسان بوده است. از نظر عرضه و تقاضا، به دلیل مسائلی مانند بیماری کرونا در سین کیانگ و مشکل تامین برق در استان یوننان چین، تمایل به عرضه و تقاضا در بازار بهبود یافت و کارخانههای تولید سیلیسیم تمایل به افزایش قیمت پیدا کردند. قیمت سیلیسیم ممکن است در این هفته با انتشار لیست سفارشها در صنایع پاییندستی کمی افزایش پیدا کند.

در سطح کلان، پس از اینکه بانکهای مرکزی اروپا و ایالات متحده آمریکا قاطعیت خود را برای کنترل تورم بالا اعلام کردند، قیمت کالاهایی که به عنوان دارایی بهحساب میآیند با در نظر گرفتن اصلاحات گسترده در این راستا تحت تاثیر قرار گرفت. در عین حال بازار همچنان در حال هضم اخباری مبنی بر اجرای سختگیرانه سیاستهای مالی انقباضی است که توسط بانکهای مرکزی ارائه میشود. در ۲۹ آگوست ۲۰۲۲، کازاکس، عضو کمیته حاکمیت بانک مرکزی اروپا بیان کرد که بانک مرکزی اروپا باید نرخ بهره را حداقل ۰٫۵ درصد در ماه سپتامبر افزایش دهد تا در سه ماهه اول سال ۲۰۲۳ به نرخ بهره خنثی برسد. در ۳۰ آگوست ۲۰۲۲، ویلیامز، رئیس فدرال رزرو در نیویورک بیان کرد که ممکن است بانک مرکزی ایالات متحده آمریکا تصمیم به افزایش نرخ بهره به بیش از ۳٫۵ درصد بگیرد و این موضوع میتواند کاهش نرخ بهره در سال آینده را منتفی کند. این موضوع نشان میدهد فدرال رزرو قاطعانه با تورم بیش از حد مبارزه خواهد کرد. به این ترتیب، بازدهی اوراق قرضه دو ساله خزانهداری ایالات متحده آمریکا به بالاترین حد خود در ۱۵ سال گذشته رسید. به علاوه ارزش دلار آمریکا در بحبوحه تشدید سیاستهای پولی فدرال رزرو و همچنین پیشبینی افزایش نرخ بهرهها به روند صعودی خود ادامه میدهد. در عین حال شاخص دلار آمریکا به بالاترین حد خود در دو دهه گذشته رسیده است. همچنین ارزش کالاهایی که با دلار آمریکا قیمتگذاری میشوند، با فشار بیشتری مواجه هستند.

از نظر عرضه و تقاضا میتوان نشانههایی از رشد را در عرضه کاتد مس داخلی مشاهده کرد. در کوتاهمدت نیز با سرد شدن هوا در چین، واحدهای ذوب تحت تاثیر سیاست محدودیت و سهمیهبندی برق در شرق و مرکز چین، تولید خود را در سطوح مختلف بهبود بخشیدند و تولید عادی خود را از سر گرفتند. در یک دوره میانمدت، طبق آمار موسسه «SMM»، ظرفیت جدید تولید کاتد مس راهاندازی شده و توسعه یافته چین به ۱٫۱۳ میلیون تن در سال خواهد رسید و محصولات اکثر تولیدکنندگان به تدریج از ماه آگوست سال جاری و اوایل سال ۲۰۲۳ وارد بازار خواهند شد.

در سمت تقاضا نیز، تاثیرات اخیر سهمیهبندی برق ناشی از دمای بالا همچنان روند کاهشی دارد، در حالی که انتشار لیست سفارشهای صنایع پاییندستی به کندی پیش میرود. متوسط نرخ بهرهبرداری تولیدکنندگان مفتول کاتد مسی تا هفته چهارم ماه آگوست به ۶۶٫۶۵ درصد رسید که نسبت به مدت مشابه هفته گذشته ۱۱٫۴۵ واحد درصد کاهش داشت. افزایش قیمت مس در روزهای گذشته بر سفارشهای جدید در صنایع پاییندستی تاثیرگذار بود. به علاوه پریمیوم بالا انگیزه تولیدکنندگان را برای تولید مفتول مسی کاهش داد؛ به طوری که تعدادی از آنها در جنوب چین تولیدات خود را به حالت تعلیق درآوردند.

در رابطه با سیم و کابل مسی نیز هنوز هم شرکتهایی در استان سیچوان و شهر چونگچینگ به دلیل قطعی و سهمیهبندی برق تعطیل هستند و مصرفکنندگان نهایی در انتظار ایجاد تغییرات در بازار هستند. در عین حال حجم سفارشهای جدید از اکثر شرکتهای تولیدکننده سیم و کابل کاهشی است. همچنین حجم سفارشها از شرکتهای تولیدکننده سیمهای لاکی تغییر چندانی نکرده است و عملکرد کلی این روند هنوز به کندی پیش میرود.

متوسط نرخهای بهرهبرداری تولیدکنندگان مفتول از قراضههای مسی در هفته چهارم آگوست با ۲٫۰۳ واحد درصد افزایش نسبت به مدت مشابه هفته گذشته به ۴۳٫۵۱ درصد رسید. عرضه قراضههای مس در هفته گذشته اندکی افزایش یافت زیرا بازرگانان این قراضهها پس از افزایش قیمت مس توانستند از انجام این معاملات، سود کسب کنند. به علاوه اکثر تولیدکنندگان مفتول از قراضههای مسی این توانایی را دارند که حجم فرایند تولید را با مواد اولیه نسبتا کافی حفظ کنند. با این حال، روند کند در حجم تقاضا برای کاتد مس در بحبوحه بازیابی نرخ بهرهبرداری تولیدکنندگان مفتول از قراضههای مسی، بهبود نخواهد یافت.