به گفته تحلیلگران موسسه «Fastmarkets»، بومیسازی زنجیره تامین صنعت گرافیت روندی است که انتظار میرود در سال ۲۰۲۴ در بحبوحه افزایش تنشهای ژئوپلیتیکی و ایجاد وضعیت ظرفیت مازاد عرضه در چین به عنوان بزرگترین عرضهکننده جهانی آند، ادامه پیدا کند. با این حال، همچنان چالشهایی در مسیر بومیسازی پیش روی فعالان این صنعت قرار دارد.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه «Fastmarkets»، سرمایهگذاری در راهاندازی پروژههای آند گرافیت طبیعی در برخی کشورهای آفریقایی، استرالیا و آمریکای شمالی که با بهبود چشمانداز روند تقاضا برای این ماده معدنی از سالهای ۲۰۲۰ و ۲۰۲۱ آغاز شد، افزایش یافته است. ظرفیت برنامهریزی شده برای تولید آند در خارج از چین بر اساس برآوردهای این موسسه، بالغ بر ۸۱۴ هزار و ۲۵۰ تن پیشبینی شده است و اکثر این پروژهها در مراحل اولیه راهاندازی خود قرار دارند.

به گفته یکی از معاملهگران گرافیت، یکی از عوامل مهم نیاز مصرفکنندگان صنایع پاییندستی به ایجاد تغییر در ظرفیت تولید آند در خارج چین، شناسایی منابع جایگزین و کاهش خطرات مرتبط با انحصار زنجیره تامین این ماده معدنی حیاتی است.

وی در ادامه افزود: افزایش هزینههای حملونقل طی سالهای ۲۱-۲۰۲۰ به دلیل همهگیری کرونا، منجر به ایجاد تغییر در روند تقاضا برای منابع جایگزین عرضه گرافیت شد. علاوهبراین، افزایش سرسامآور هزینههای حملونقل از مبدا آسیا به مقصد اروپا در بحبوحه بحران جاری در دریای سرخ از پایان سال ۲۰۲۳، نیاز به ایجاد زنجیره تامین جایگزین نسبت به گذشته را بیش از پیش افزایش داده است.

یکی دیگر از معاملهگران گرافیت مطرح کرد: با توجه به افزایش هزینه حملونقل، قیمت کالاهای چینی نیز با روند صعودی همراه شده است. با این حال، هنوز قیمت مواد اولیه ثابت باقیمانده است. علاوهبراین، تمایل مصرفکنندگان به خرید کالاهای غیرچینی به دلیل افزایش هزینههای حملونقل رشد پیدا کرده است.

وی عنوان کرد: برخی از مصرفکنندگان در قاره اروپا تمایل دارند برای تهیه کالاهای مورد نیاز، مسیر کشتیهای تجاری خود را از دریای سرخ به مسیر دریایی نواحی جنوبی آفریقا (دماغه امیدنیک) تغییر دهند.

حجم واردات گرافیت ورقهای به آمریکا در بازه زمانی سالهای ۲۳-۲۰۲۰

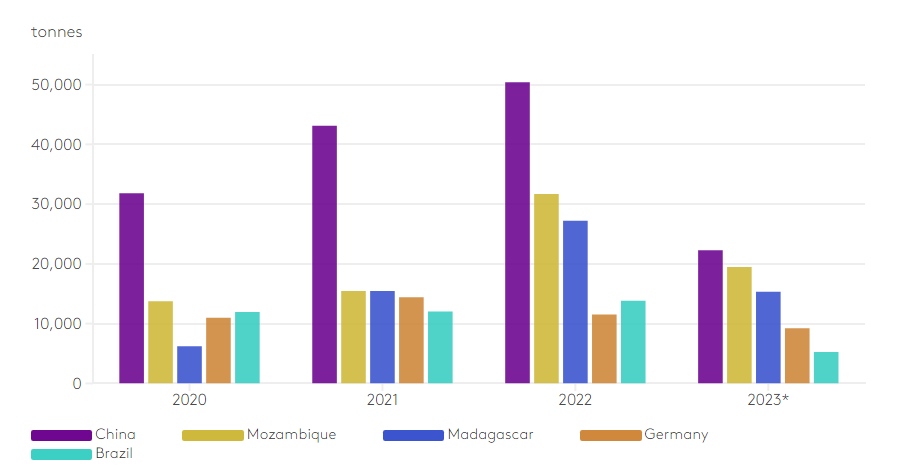

حجم واردات گرافیت ورقهای به اروپا در بازه زمانی سالهای ۲۳-۲۰۲۰

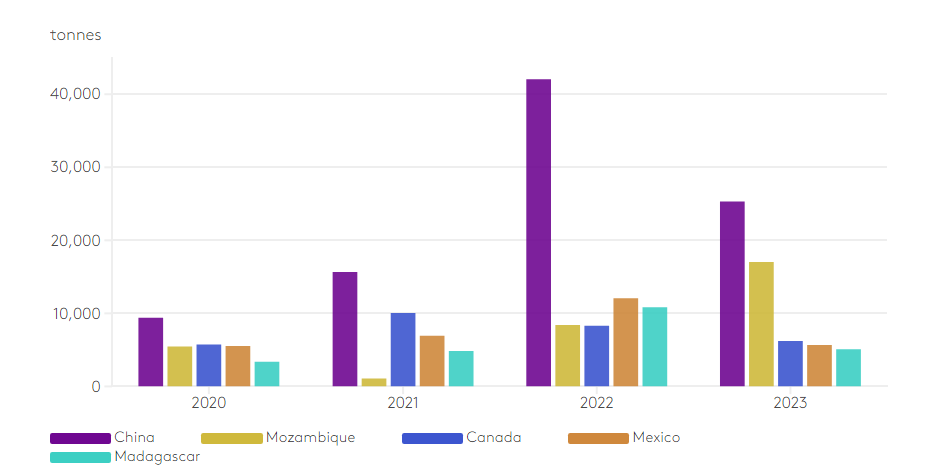

سهم حجم واردات گرافیت ورقهای از چین به اتحادیه اروپا از ماه ژانویه تا نوامبر ۲۰۲۳، به ۲۳ درصد کاهش یافت که این رقم در مقایسه با سهم ۳۱ درصدی به ثبت رسیده در مدت مشابه سال ۲۰۲۱، یک روند نزولی را نشان میدهد.

طبق ارزیابی صورت گرفته با ابزار «Global Trade Tracker»، نسبت حجم واردات گرافیت ورقهای از کشور موزامبیک به اتحادیه اروپا از ماه ژانویه تا نوامبر ۲۰۲۳، به ۲۰ درصد افزایش یافت؛ این در حالی است که نسبت حجم واردات گرافیت ورقهای از کشور ماداگاسکار به کشورهای عضو این اتحادیه، به ۱۶ درصد در بازه زمانی مشابه رسید که نسبت به سهم ۱۱ درصدی ارزیابی شده برای این دو کشور صادرکننده گرافیت ورقهای به اتحادیه اروپا در مدت مشابه سال ۲۰۲۱، افزایش را تجربه کرد.

یکی از تولیدکنندگان گرافیت در خارج از چین اظهار داشت: تغییر ایجاد شده در جایگزینی زنجیره تامین کالا در بازار گرافیت به نظر میرسد به یک روند فراگیر در بخش مواد نسوز و بخش انرژیهای تجدیدپذیر در اروپا تبدیل شود. از همین رو، برخی کشورها به دنبال بومیسازی زنجیره تامین گرافیت خود هستند و بعضی از مصرفکنندگان گرافیت نیز در تلاشند اتکای خود را به تنها یک منبع اصلی تامین کالا کاهش دهند.

در همین راستا، برخی از مصرفکنندگان گرافیت در ژاپن عنوان کردند: ما به دنبال تغییر منبع تامین بیشتر مواد معدنی حیاتی مورد نیاز خود از چین به کشورهای آفریقا هستیم. این روند افزایش تمایل به تغییر منابع تامین گرافیت پس از اینکه چین اخیرا محدودیتهایی را بر صادرات برخی محصولات گرافیت اعمال کرد، سرعت بیشتری به خود گرفت.

افزایش بیثباتیهای ژئوپلیتیکی

برخی از منابع آگاه به موسسه «Fastmarkets» اعلام کردند که دولتهای ایالات متحده آمریکا، اتحادیه اروپا، کرهجنوبی و چین به دلیل نقش حیاتی گرافیت در تولید باتریهای لیتیومیونی، تدابیری را با هدف تضمین روند عرضه این ماده معدنی اتخاذ کردهاند.

لازم به ذکر است که گرافیت در آخرین بهروزرسانی انجام شده، به فهرست مواد معدنی حیاتی ایالات متحده آمریکا افزوده شد. به علاوه، کمیسیون اروپا نام گرافیت مصنوعی را به فهرست مواد اولیه استراتژیک و حیاتی خود مبتنی بر قانون مواد اولیه حیاتی (BRM) در ماه نوامبر ۲۰۲۳ اضافه کرد. به علاوه نام گرافیت طبیعی از قبل در این فهرست گنجانده شده بود.

برخی منابع مطلع از بازار گرافیت اعلام کردند که دولتهای ایالات متحده آمریکا و اروپا، به دنبال کاهش وابستگی خود به چین برای تامین مواد اولیه گرافیت طبیعی و مصنوعی به ویژه پس از اقدام دولت چین در راستای اعمال محدودیتهای وضع شده برای صادرات برخی محصولات گرافیت از مبدا چین بودهاند.

به گفته یکی از معاملهگران گرافیت مستقر در بازار اروپا، منبع تامین مصرفکنندگان گرافیت در اروپا و ایالات متحده آمریکا اخیرا از چین به آفریقا تغییر یافته است.

وی خاطرنشان کرد: تصمیمگیری در رابطه با انجام این کار قبل از اعلام دولت چین مبنی بر اعمال محدودیت بر صادرات برخی محصولات گرافیت گرفته شده بود که تا به امروز نتایج مثبتی را به دنبال داشته است.

یکی دیگر از معاملهگران گرافیت مستقر در بازار چین با اشاره به قرار گرفتن نام گرافیت ورقهای و گرافیت کروی در فهرستی که دولت چین بر صادرات آنها محدودیت اعمال کرده است، تصریح کرد: وقوع هر رویداد ژئوپلیتیکی غیرقابل پیشبینی ممکن است بر صادرات این دو ماده اولیه مورد استفاده در تولید آند گرافیت تاثیر بگذارد.

وی در ادامه تاکید کرد: در حال حاضر اعمال محدودیت دولت چین بر صادرات برخی محصولات گرافیت، هنوز تاثیر چندانی در بازار گرافیت نگذاشته است. دلیل این مسئله را میتوان به رکود در بازار گرافیت و کاهش چشمگیر حجم تقاضا برای آن در بازار نسبت داد. این معاملهگر بر این باور است که در حال حاضر ابهامات قابلتوجهی در خصوص نحوه اجرای این محدودیتهای صادراتی و پیامدهای آن وجود دارد.

این فعال بازار گرافیت اظهار داشت: حجم تقاضا برای منابع تامین گرافیت در خارج از چین به سرعت در حال افزایش است. حتی برخی از متقاضیان تامین گرافیت خارج از چین که در گذشته بنا به شرایطی، تمایلی به تهیه این ماده اولیه از این منابع نداشتند، هماکنون در خصوص موضع خود در این زمینه تجدیدنظر کردهاند.

لازم به ذکر است قانون کاهش تورم (IRA) که در ماه آگوست ۲۰۲۲ در ایالات متحده امریکا به تصویب رسید، مشوقهای مالیاتی را برای تامین مواد اولیه حیاتی مورد نیاز در تولید باتری در داخل خاک آمریکا یا از طریق شرکایی که دارای تجارت آزاد با این کشور هستند، در نظر گرفته است که باعث افزایش حجم سرمایهگذاریها در راهاندازی زنجیره تامین باتری در خارج از کشور چین خواهد شد.

در همین راستا جو بایدن، رئیسجمهور ایالات متحده آمریکا مطرح کرد: وزارت انرژی این کشور مبلغ ۲٫۸ میلیارد دلار کمکهزینه برای ۲۰ شرکت تولیدی و واحد فرآوری جهت راهاندازی پروژههایی در ۱۲ ایالت این کشور به منظور افزایش میزان تولید داخلی باتری مورد نیاز در تولید باتری وسایل نقلیه الکتریکی و توسعه شبکه برق مبتنی بر قانون سرمایهگذاری و مشاغل زیربنایی تخصیص خواهد داد.

از میان ۲۰ شرکتی که با توجه به قانون سرمایهگذاری و مشاغل زیربنایی واجد شرایط دریافت کمکهزینه خواهند شد، میتوان به شرکت «Syrah Technologies» اشاره کرد. این شرکت که یک تولیدکننده آند گرافیت طبیعی در ایالات متحده آمریکا است، مبلغی به عنوان کمک هزینه به ارزش ۲۲۰ میلیون دلاری را از وزارت انرژی این کشور در ماه اکتبر ۲۰۲۲ دریافت کرد. همچنین در ماه جولای ۲۰۲۲، دفتر «Loan Program Office» متعلق به وزارت انرژی آمریکا، تسهیلاتی به مبلغ ۱۰۲٫۱ میلیون دلار به این شرکت برای توسعه تاسیسات تولید آند خود در شهر ویدالیا در ایالت جورجیا اعطا کرد.

نقطه عطف صنعت باتری و چالشهای پیرامون آن

برخی از منابع به موسسه «Fastmarkets» اعلام کردند که جایگزینی زنجیره تامین، روند نزولی حجم تقاضا در بازار گرافیت، مسائل ژئوپلیتیکی و راهاندازی زنجیره تامین در خارج از چین ممکن است مشکلات و چالشهایی را به همراه داشته باشد.

یکی از تولیدکنندگان آند بیان کرد: صنعت باتری در نقطه عطف خود قرار دارد. برای تامینکنندگان مواد اولیه باتریها در چین و دیگر کشورهایی که قصد سرمایهگذاری در زنجیره تامین در خارج از چین را دارند، همواره نگرانیهایی در خصوص تامین مالی، مدیریت هزینهها، بهبود استانداردهای شاخص محیطی، اجتماعی و حاکمیتی در معادن و واحدهای پالایش و چگونگی مواجه با مسائل ژئوپلیتیکی منطبق با سیاستگذاریهای محلی وجود دارد.

برای تولیدکنندگان باتری خارج از چین، این چالشها ممکن است پیرامون مسائلی مانند کاهش قیمت گرافیت به دلیل روند نزولی تقاضا برای آن و ایجاد وضعیت مازاد عرضه در چین و کاهش تمایل سرمایهگذاران برای سرمایهگذاری در پروژههای جدید با در نظر گرفتن بازدهی کوتاهمدت سرمایه باشد.

به گفته یکی از فعالان معدن در خارج از چین، موضوعاتی همچون افزایش هزینههای مرتبط با عدم افزایش ظرفیت تولید در مقیاسی نزدیک به ظرفیت تولید واحدهای تولیدی در چین میتواند تولیدکنندگان تازه وارد در این عرصه را در میان مصرفکنندگان و سرمایهگذاران صنایع پاییندستی به گزینهای جذابتر مبدل کند.

به گفته این تولیدکننده باتری، در حال حاضر تولیدکنندگان گرافیت در صنایع پاییندستی چین از مزیت هزینههای پایین ناشی از تولید در مقیاس گسترده برخوردار هستند.

وی خاطرنشان کرد: با توجه به این مسئله، دست کشیدن از این تولیدکنندگان تازه وارد در این عرضه و مراجعه به تولیدکنندگان با تجربه دیگر برای شرکتهای فعال در حوزه معدن خارج از چین دشوار خواهد شد. آنچه در این بین برای شرکتهای فعال در حوزه معدن خارج از چین مورد نیاز است، تعهد به اجرای توافقنامهها در راستای ارائه قیمتهای پیشنهادی رقابتی محصولات پیشفروش شده یا تامین بودجه پیشپرداخت مورد نیاز برای تامین مالی داراییهای صنایع بالادستی است که منجر به مرحله راهاندازی پروژههای نوپا میشود.

موسسه «Fastmarkets» اعلام کرد که میانگین قیمت ارزیابی شده برای گرافیت ورقهای پودری منفی ۱۹۴ (محتوای حداقل کربن با خلوص ۹۴ درصد و مش منفی ۱۰۰) در سال ۲۰۲۳ به میزان ۳۳٫۴۳ درصد کاهش یافت. این در حالی است که میانگین قیمت گرافیت کروی بدون پوشش در سال مذکور، حدود ۲۰٫۷۵ درصد افت داشت و روند نزولی آن در ماه ژانویه سال ۲۰۲۴ نیز ادامه پیدا کرد. لازم به ذکر است که از گرافیت ورقهای و گرافیت کروی در تولید آند گرافیت در باتریها استفاده میشود.

آخرین ارزیابی این موسسه برای قیمت گرافیت ورقهای با محتوای حداقل کربن با خلوص ۹۴ درصد با مش منفی ۱۰۰، با شرط تحویل در بنادر چین و تقبل هزینه ارسال توسط فروشنده (fob)، رقم ۵۱۰ تا ۵۳۸ دلار در هر تن را در روز پنجشنبه ۱۸ ژانویه ۲۰۲۴ نشان داد که نسبت به قیمت ۵۳۰ تا ۵۷۵ دلار در هر تن تعیین شده در روز ۲۸ دسامبر ۲۰۲۳، حدود ۲۸٫۵ دلار در هر تن یا ۵٫۱۶ درصد کاهش را تجربه کرد.

علاوهبراین، موسسه «Fastmarkets» قیمت گرافیت کروی با محتوای حداقل کربن با خلوص ۹۹٫۵ درصد در حجم ۱۵ میکرون، با شرط تحویل در بنادر چین و تقبل هزینه ارسال توسط فروشنده (fob) را حدود یک هزار و ۹۰۰ تا دو هزار و ۲۰۰ دلار در هر تن در روز پنجشنبه ۱۸ ژانویه ۲۰۲۴ ارزیابی کرد که ۵۰ دلار در هر تن یا ۲٫۳۸ درصد نسبت به قیمت دو هزار تا دو هزار و ۲۰۰ دلار در هر تن به ثبت رسیده در روز چهارم ژانویه ۲۰۲۴ کاهش داشت.

به گفته یکی دیگر از تولیدکنندگان آند، تمایل تولیدکنندگان در چین برای ایجاد زنجیره تامین در بازارهای محلی به منظور پاسخگویی به حجم مورد تقاضا و توزیع محمولههای تولید در بازار داخلی با روند افزایشی همراه بوده است. در همین راستا، برخی از شرکتهای تولیدکننده آند مانند شرکتهای «Shanghai Shanshan Technology»، «BTR New Materials Group» و «Putailai» هماکنون پروژههایی را در کشورهایی مانند فنلاند، اندونزی و سوئد به منظور تامین حجم تقاضای محلی در این کشورها راهاندازی کردهاند.

این تولیدکننده در پایان یادآور شد: راهاندازی زنجیرههای تامین جدید علیرغم به همراه داشتن مزایایی مانند افزایش دانش، اطلاعات و تجربه در صنعت باتری، مدیریت هزینهها و افزایش سهم تولیدکننده در روند عرضه مواد اولیه برای تولیدکنندگان چینی، چالشهایی را همچون میزان انطباق با قوانین و مقررات زیستمحیطی محلی، پیچیدگیهای ثبات سیاسی و سیاستگذاریهای مرتبط با سرمایهگذاریهای خارجی در چین به همراه خواهد داشت.

انتهای پیام//