بیش از ۸۲ درصد تولید معدنی تنگستن در انحصار چین است. بنابراین هرگونه تغییر در تولید این کشور، تاثیر قابل ملاحظهای بر بازار جهانی این محصول خواهد گذاشت. به تازگی سیاستهای کاهش تولید این محصول در چین، سبب شده است سایر کشورها به میدان تولید تنگستن قدم بگذارند. تنگستن از فلزات کمیاب در جهان به شمار میرود که جایگزینی برای آن وجود ندارد. بر همین اساس دسترسی به ذخایر تنگستن برای کشورها یک مزیت محسوب میشود. به طور کلی ذخایر تنگستن در سطح جهان به صورت غیر متمرکز هستند اما بیشترین میزان ذخایر تنگستن در چین قرار دارد. قوانین سختگیرانه چین در استخراج و تولید این محصول، موجب حضور سایر کشورها و خروج تنگستن از انحصار چین را فراهم کرده است. با توجه به اهمیت تنگستن، پیشبینی میشود برخی کشورها که ذخایر خود را برای شرایط محدودیت عرضه حفظ کرده بودند، در آینده به حوزه استخراج و تولید تنگستن ورود کنند.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از روابط عمومی شرکت مشاوره اقتصادی آرمان آتورپات، تنگستن یک فلز کمیاب است که به طور طبیعی در سطح زمین، فقط به صورت ترکیب با عناصر دیگر یافت میشود و میتوان گفت که این ماده معدنی در طبیعت به شکل آزاد وجود ندارد. نکته بسیار مهم درباره این فلز که خواص ویژهای را به آن بخشیده است، بالاترین نقطه ذوب و بالاترین نقطه جوش در بین تمامی عناصر کشف شده در جهان به جز کربن محسوب میشود.

این فلز بسیار سخت و چگال است؛ به طوری که آن را قابل قیاس با اورانیم و طلا کرده و حتی چگالی آن از سرب نیز بالاتر است. تنگستن در سنگ معدن ولفرامیت ( تنگستن آهن – منگنز FeWO4/MnWO4 )، شیلیت (کلسیم – تنگستن CaWO4) فربریت و(huebnerite) یافت میشود. مهمترین کانیهایی که این عنصر از آن استخراج میشود، شیلیت و ولفرامیت هستند. منابع تنگستن جهان از نظر جغرافیایی پراکنده است اما چین از نظر منابع و ذخایر تنگستن، رتبه اول را در جهان در اختیار دارد. کانادا، قزاقستان، روسیه و ایالات متحده نیز دارای منابع قابل توجهی از این ماده هستند و در رتبههای بعدی از نظر حجم ذخایر قرار دارند.

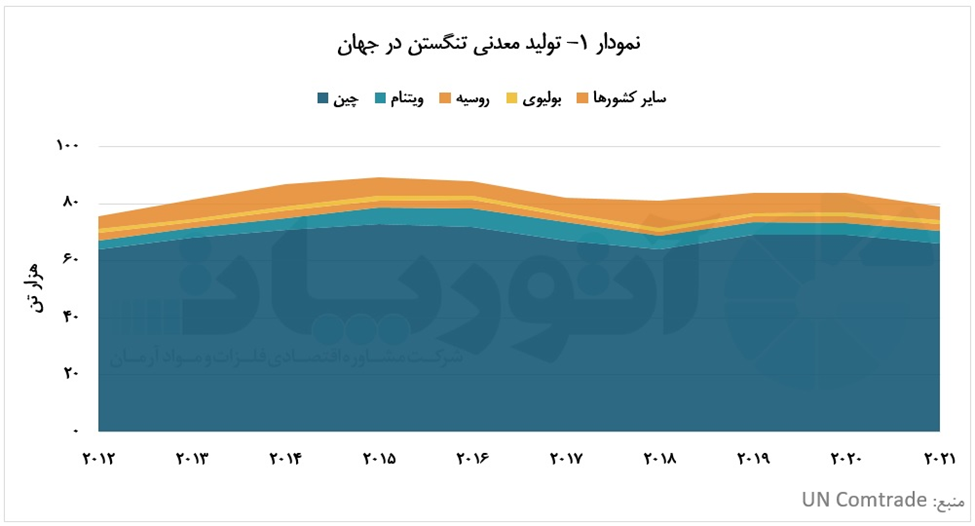

در حال حاضر ذخایر تنگستن در سطح جهان، حدود سه میلیون و ۷۰۰ هزار تن برآورد شده که با توجه به این مورد که در سال ۲۰۱۲ میزان ذخایر این عنصر سه میلیون و ۲۰۰ گزارش شده است، میتوان بیان کرد سالیانه به طور متوسط حدود ۱.۶ درصد به حجم ذخایر این ماده افزوده شده است. روند تولید معدنی تنگستن در بازه زمانی سال ۲۰۱۲ تا ۲۰۲۱، در نمودار ۱ به نمایش درآمده است.

همانطور که نمودار ۱ نیز نشان داده شده است، به طور کلی تولید معدنی تنگستن در جهان در سالهای مورد بررسی، روند صعودی را پیموده است و از حدود ۷۶ میلیون تن در سال ۲۰۱۲، به ۷۹میلیون تن در سال ۲۰۲۱ رسیده است. به عبارت دیگر، به طور متوسط سالیانه حدود ۰.۴درصد بر میزان تولید معدنی تنگستن در جهان افزوده شده است. ذکر این نکته قابل تامل است که بیش از ۸۲ درصد تولید معدنی تنگستن در اختیار چین قرار دارد. بنابراین هرگونه تغییرات قابل توجه در تولید این کشور، تاثیر مستیقم در تولید و بازار این ماده در جهان خواهد گذاشت. به طور کلی میتوان عنوان کرد که عرضه جهانی تنگستن تحت سلطه تولید در چین قرار دارد که به عنوان بزرگترین مصرفکننده نیز شناخته میشود.

کاهش سلطه چین بر بازار جهانی تنگستن

دولت چین نیز از سال ۲۰۱۷ تولید تنگستن را با اعمال محدودیتهایی در صدور مجوزهای استخراج و صادرات، اعمال سهمیه بر تولید کنسانتره و ایجاد محدودیت برای استخراج و فرآوری، کاهش داد. همچنین این کشور قوانینی را در راستای فرآوری تنگستن در داخل این کشور به اجرا درآورد و برنامههایی را جهت مقابله با معدنکاری غیر قانونی تنگستن در داخل کشور تنظیم و اجرا کرد.

بنا بر مطالب ارائه شده، انتظار میرفت از این سال به بعد، تولید به شدت کاهش پیدا کند که این مهم در سال ۲۰۱۷ در روند تولید تنگستن تاثیر گذاشت بازار تنگستن شاهد کاهش ۶.۸ درصدی تولید این محصول بود اما در سالهای بعد و با افزایش فعالیت سایر کشورها از جمله افزایش تولید در مغولستان و همچنین افزایش دوباره تولید چین، روند کاهش تولید تا حدودی بهبود یافت و از شدت آن کاسته شد.

چین علاوه بر اینکه بزرگترین تولیدکننده کنسانتره تنگستن در جهان است، بیشترین تقاضای این محصول را نیز در اختیار دارد. لازم به ذکر است که به دلیل بروز همهگیری جهانی کرونا در انتهای سال ۲۰۱۹، مصرف تنگستن در جهان کاهش یافت که عمده تقاضای این محصول به صورت ویژه برای صنایع خودروسازی، هوا و فضا (به صورت تجاری) و حفاری نفت و گاز است.

گزارشها حاکی از این است که صنعت خودروسازی در حدود ۳۰ درصد از کل مصرف تنگستن در جهان را به خود اختصاص داده است اما تولید خودرو بین سالهای ۲۰۱۹ تا ۲۰۲۱، حدود ۱۷ درصد کاهش داشته که این موضوع تاثیر عمدهای بر بازار تنگستن در جهان گذاشته است. همچنین صنعت هوا و فضا (به صورت خاص تولید هواپیماهای تجاری) در جهان بین سالهای فوقالذکر، کاهش ۴۰ درصدی را تجربه است. بنابراین مطالب عنوان شده و کاهش تولید در صنایع مصرف کننده این ماده و همچنین افت مصرف تنگستن در سال ۲۰۲۰، منجر به وضعیت مازاد تقاضا در بازار این فلز شد.

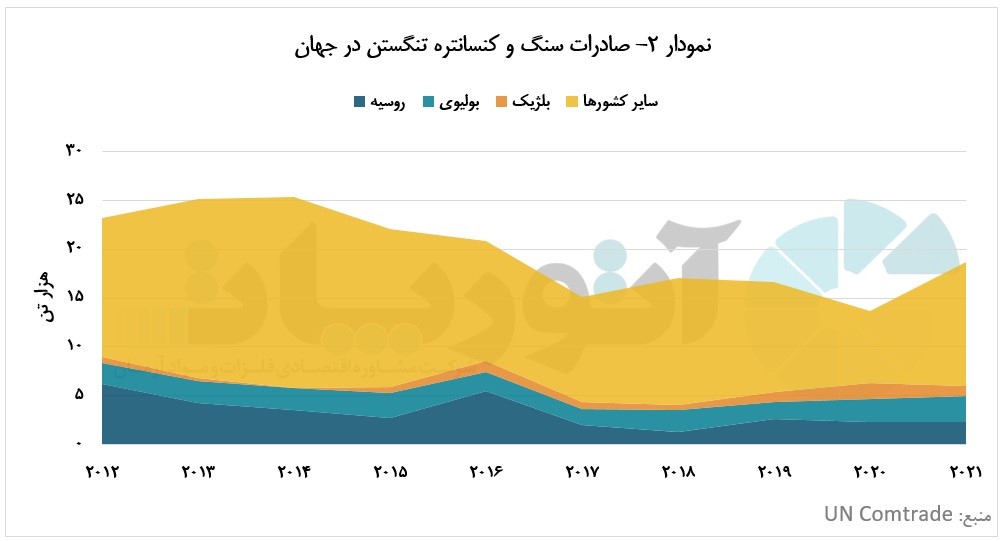

جهت بررسی وضعیت تجارت تنگستن در جهان، به بررسی صادرات جهانی سنگ و کنسانتره تنگستن در بازه زمانی سالهای ۲۰۱۲ تا ۲۰۲۱ در نمودار ۲ پرداخته شده است. با توجه به نمودار ۲ ملاحظه میشود که صادرات جهانی تنگستن به صورت کانسنگ و کنسانتره در طی بازه زمانی مورد بررسی سیر نزولی را پیموده است و از ۲۳هزار تن در سال ۲۰۱۲ به حدود ۱۸ هزار تن در سال ۲۰۲۱ رسیده که این امر حاکی از کاهش متوسط سالانه ۲.۳ درصدی تجارت این فلز است. عمده صادرات جهانی سنگ و کنسانتره تنگستن در سال ۲۰۲۱، به ترتیب به کشورهای بولیوی، روسیه و بلژیک اختصاص دارد و هر یک با سهم ۱۴، ۱۲ و ۵ درصدی از کل صادرات جهانی سنگ و کنسانتره تنگستن، در رتبههای اول تا سوم در جهان قرار گرفتهاند.

همانطور که در نمودار ۲ نیز قابل مشاهده است، صادرات تنگستن در جهان توسط چند کشور خاص صورت نمیگیرد بلکه هر کشور درصد کمی از صادرات جهانی را در اختیار دارد و این امر میتواند برگرفته از پراکندگی این ماده در سطح زمین باشد.

نتایج بررسی روند واردات محصولات معدنی تنگستن در بازه زمانی ۱۰ ساله ۲۰۱۲ تا ۲۰۲۱، حاکی از آن است که واردات جهانی این محصول از ۳۶ هزار تن در سال ۲۰۱۲، به ۱۵ هزار تن در سال ۲۰۲۱ کاهش یافته است. به عبارت دیگر، در بازه زمانی مورد بررسی، سالیانه به طور متوسط ۱۰ درصد از حجم واردات سنگ و کنسانتره تنگستن کاسته شده است. چین، ویتنام و ایالات متحده هر یک به ترتیب با سهم ۳۳، ۳۳ و ۱۶.۷ درصدی از کل واردات جهانی سنگ و کنسانتره تنگستن در سال ۲۰۲۱، به عنوان بزرگترین واردکنندگان این محصولات در جهان مطرح هستند.

نکته قابل توجهی که افکار را به سوی آگاهی از اهمیت تنگستن سوق میدهد، تناسب نداشتن تولید معدنی و تجارت این ماده است. به طوری که از حدود ۸۰ هزار تن تولید معدنی تنگستن در سال ۲۰۲۱، کمتر از ۲۵ درصد آن مورد تجارت قرار گرفته است. دلیل عمده این امر این است که بزرگترین تولیدکننده و مصرف کننده تنگستن معدنی، کشور چین است که با توجه به حجم مصرف تنگستن در این کشور، تولید خود را صادر نمیکند. بنابراین سهم تولید از تجارت این ماده چشمگیر نیست.

تنگستن، فلزی استراتژیک و پرخطر

بر اساس گزارش سازمان زمینشناسی بریتانیا، تنگستن در فهرست پرخطرترین فلزات جهان جای دارد. این فلز مانند سایر عناصر نادر علاوه بر کاربرد نظامی، از ارزش اقتصادی بالایی نیز برخوردار است. علاوهبراین، دو عامل کمیابی نسبی تنگستن در کره زمین و تسلط یک کشور بر عرضه آن را باید در شمار دلایل استراتژیک بودن این فلز قلمداد کرد. تمام این عوامل باعث میشود که کشورهای واردکننده تنگستن نسبت به تغییرات بازار بسیار حساس باشند. در هر صورت، برخلاف سایر عناصر نادر زمین، تنگستن نتوانسته است توجه سیاسی ایالات متحده و سایر کشورهای غربی را جلب کند؛ چراکه میزان تولید این فلز در این کشورها قابل توجه نیست.

برخی از کشورها مانند انگلیس، با آگاه بودن از اهمیت این فلز در صنایع نظامی و همچنین علیرغم در اختیار داشتن معادن تنگستن، سالها است که از معادن خوب بهرهبرداری نمیکنند و ذخایر خود را برای شرایط محدودیت موجودی حفظ کردهاند.

در شرایطی که چین اقدام به کاهش تولید خود کرده است، پیشبینی میشود فعالیت سایر کشورها در زمینه تولید این فلز استراتژیک افزایش یابد و در نتیجه تولید و عرضه این فلز از انحصار چین خارج شود.

انتهای پیام//