روز چهارشنبه هفته جاری زمانی که فدرال رزرو اولین کاهش نرخ بهره خود را برای نخستین بار در طی چهار سال گذشته اعلام کند، این اتفاق فراتر از مرزهای ایالات متحده تاثیرگذار خواهد بود.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از روابط عمومی ایمپاسکو، میزان اولین حرکت و اندازه کلی کاهش هنوز محل بحث است؛ در حالی که انتخابات آتی ایالات متحده آمریکا نیز یک عامل پیچیده برای سرمایهگذاران جهانی و سیاستگذاران نرخگذاری بوده که به دنبال هدایت از فدرال رزرو و امید به فرود نرم اقتصادی هستند.

کنت بروکس، رئیس تحقیقات شرکتی ارز و نرخ بهره در بانک سوسیته جنرال بیان کرد: هنوز نمیدانیم این چرخه چگونه خواهد بود؛ آیا مانند سال ۱۹۹۵ است که تنها ۷۵ واحد پایه کاهش داشت یا مانند سالهای ۲۰۰۷ و ۲۰۰۸ که ۵۰۰ واحد پایه کاهش داشت.

در اینجا به برخی از موضوعات کلیدی که در بازارهای جهانی مورد توجه هستند، پرداخته شده است.

-دنبالهرو رهبر:

در بهار، هنگامی که تورم ایالات متحده آمریکا بیشتر از حد انتظار چسبنده بود، سرمایهگذاران این سوال را مطرح کردند که آیا سایر بانکهای مرکزی مانند بانک مرکزی اروپا یا بانک کانادا میتوانند نرخهای بهره خود را کاهش دهند؛ اگر فدرال رزرو امسال ثابت بماند و ارزهای موجود بیش از حد تضعیف شود و به فشارهای قیمتی اضافه کند.

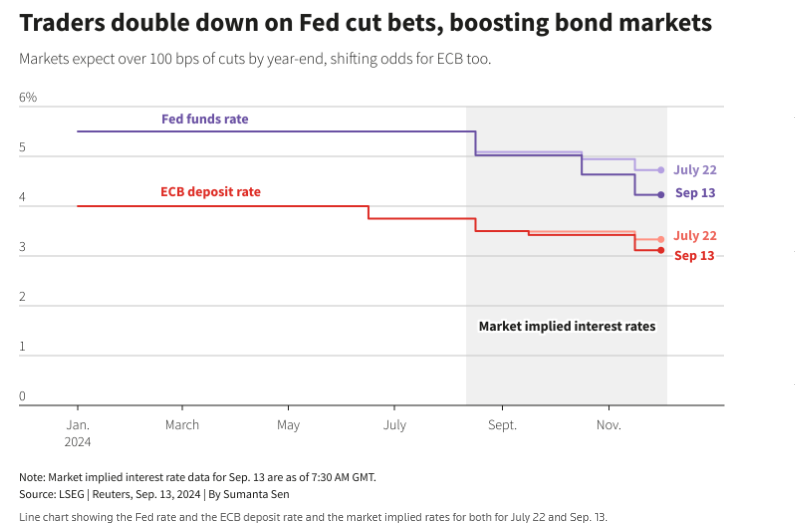

شروع کاهش نرخ بهره ایالات متحده به مناطق دیگری که اقتصاد ضعیفتری نسبت به ایالات متحده دارند، آرامش میبخشد. معاملهگران با رشد انتظارات کاهش نرخ بهره فدرال، احتمال کاهش نرخ سایر بانکهای مرکزی را نیز افزایش دادند.

با این حال، تعداد کاهشهای پیشبینی شده در اروپا کمتر از فدرال رزرو است زیرا بانک مرکزی اروپا و بانک انگلستان نسبت به خطرات باقیمانده تورم محتاطتر عمل میکنند.

اعتماد به کاهش نرخ بهره فدرال رزرو یک نعمت برای بازارهای اوراق قرضه جهانی است که اغلب همگام با اوراق قرضه خزانهداری حرکت میکنند. بازدهی اوراق قرضه دولتی ایالات متحده آمریکا، آلمان و بریتانیا همگی در مسیر اولین کاهش فصلی خود از پایان سال ۲۰۲۳ قرار دارند؛ درست زمانی که چرخش فدرال رزرو پیشبینی شده بود.

-فضای تنفس:

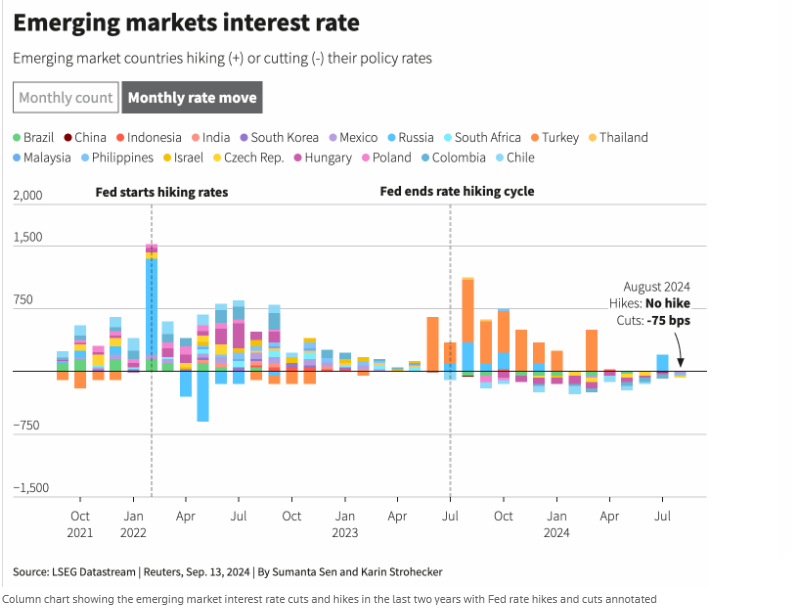

کاهش نرخ بهره ایالات متحده آمریکا میتواند به بانکهای مرکزی بازارهای نوظهور، فضای بیشتری برای مانور و حمایت از رشد داخلی بدهد.

حدود نیمی از ۱۸ بازار نوظهور مورد بررسی توسط رویترز، در این چرخه کاهش نرخها را با تمرکز بر آمریکای لاتین و اروپای نوظهور آغاز کردهاند اما نوسانات و عدم قطعیت در مورد انتخابات ریاست جمهوری ایالات متحده، چشمانداز را تیره میکند.

ترنگ نگوین، رئیس استراتژی اعتباری بازارهای نوظهور جهانی در بیانپی پاریباس اظهار داشت: انتخابات ایالات متحده آمریکا، تاثیر زیادی بر این موضوع خواهد داشت زیرا بسته به سیاستهای مالی مختلف، چرخه کاهش نرخها پیچیدهتر میشود.

-امید به ضعیف شدن دلار؟

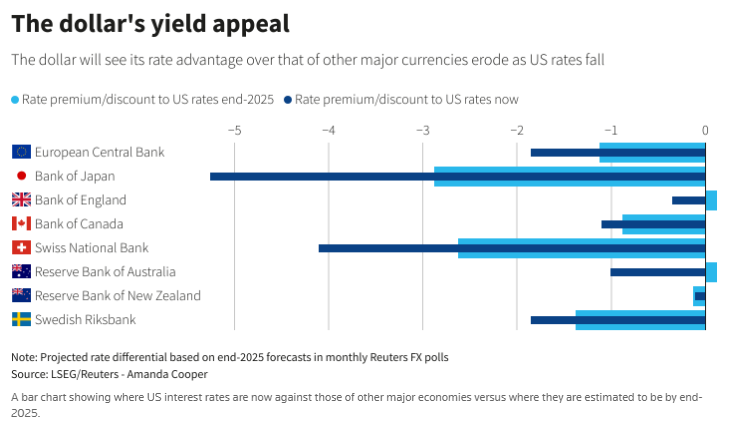

اقتصادهایی که امیدوار بودند کاهش نرخهای بهره ایالات متحده باعث تضعیف بیشتر دلار و تقویت ارزهایشان شود، ممکن است ناامید شوند.

جیپی مورگان خاطرنشان کرد: دلار پس از اولین کاهش فدرال رزرو در سه مورد از چهار چرخه اخیر تقویت شده است.

چشمانداز دلار به شدت تحت تاثیر مقایسه نرخهای بهره ایالات متحده با سایر کشورها قرار خواهد گرفت.

ین ژاپن و فرانک سوئیس که به عنوان پناهگاههای امن شناخته میشوند، ممکن است تخفیفهای مربوط به نرخ بهره خود نسبت به ایالات متحده را تا پایان سال ۲۰۲۵ تقریبا نصف کنند؛ در حالی که احتمالا پوند و دلار استرالیا تنها مزیت کمی نسبت به دلار خواهند داشت.

مگر اینکه دلار به یک ارز با بازده پایین واقعی تبدیل شود، همچنان جذابیت خود را برای سرمایهگذاران غیرآمریکایی حفظ خواهد کرد.

در همین حال، اقتصادهای آسیایی پیشرو در پیشبینی کاهش نرخهای بهره ایالات متحده بودهاند؛ به طوری که وون کره جنوبی، بات تایلند و رینگیت مالزی در ماههای جولای و آگوست رشد کردهاند. یوآن چین نیز زیانهای خود در برابر دلار را تا به امروز جبران کرده است.

-بازگشت رونق:

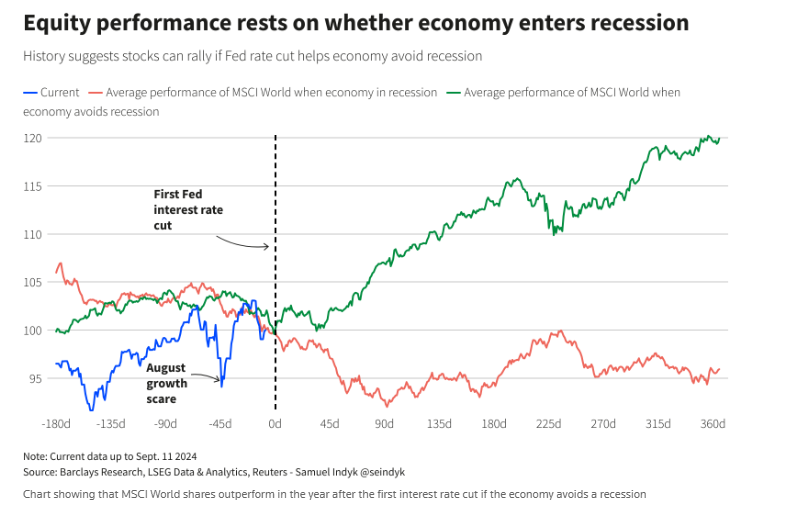

یک روند صعودی در بازارهای جهانی سهام که اخیرا به دلیل نگرانیهای رشد متوقف شده بود، ممکن است در صورت افزایش فعالیتهای اقتصادی ناشی از کاهش نرخهای بهره ایالات متحده آمریکا و اجتناب از رکود اقتصادی از سر گرفته شود.

سهام جهانی «MIWO00000PUS»در اوایل ماه آگوست بیش از ۶ درصد طی سه روز سقوط کرد و علت آن دادههای ضعیف اشتغال ایالات متحده آمریکا بود.

امانوئل کاو، رئیس استراتژی سهام اروپا در بارکلیز عنوان کرد: همیشه در اطراف اولین کاهش، بازار ناپایدار است زیرا بازار تعجب میکند که چرا بانکهای مرکزی نرخها را کاهش میدهند.

اگر کاهش بدون رکود باشد که معمولا در چرخه میاندورهای است، بازارها تمایل به بازگشت دارند.

یک فرود نرم اقتصادی در ایالات متحده نیز باید در آسیا تاثیر مثبتی داشته باشد؛ هرچند نیکی ژاپن بیش از ۱۰ درصد از بالاترین رکورد خود در ماه جولای به دلیل افزایش نرخهای بهره ژاپن و تقویت ین سقوط کرده است.

زمان درخشش:

در بازار کالاها، فلزات گرانبها و پایه مانند مس باید از کاهش نرخ بهره فدرال رزرو بهرهمند شوند؛ در حالی که برای فلزات پایه، چشمانداز تقاضا و فرود نرم اقتصادی کلیدی است.

کاهش نرخ بهره و تضعیف دلار، نه تنها هزینه فرصت نگهداری فلزات بلکه هزینه خرید آنها را برای کسانی که از ارزهای دیگر استفاده میکنند، کاهش میدهد و میتواند به تقویت تقاضا کمک کند.

احسان خومان از «MUFG» اظهار داشت: نرخهای بهره بالا به شدت به فلزات پایه آسیب زده و باعث کاهش شدید تقاضای فیزیکی و فشار بر بخشهای تقاضای سرمایهبر شده است.

فلزات گرانبها نیز میتوانند سود ببرند. طلا معمولا رابطه منفی با بازدهی دارد زیرا بیشتر تقاضا برای اهداف سرمایهگذاری است، معمولا در دورههای کاهش نرخ بهره از سایر فلزات بهتر عمل میکند.

انتهای پیام//