حدود ۱۰ سال از عمر پروژه بلندپروازانه، هزینهبر و بحثبرانگیز چینی «ابتکار کمربند و جاده (BRI)» میگذرد. در طول این مدت، چین بیش از یک هزار میلیارد دلار بر روی پروژههای زیرسازی در خارج از این کشور هزینه کرده است.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه تحقیقاتی «Wood Mackenzie»، صنایع برق در کشورهای در حال توسعه، به مهمترین ذینفعان پروژه (BRI) بدل گشتهاند اما رشد سریع افزایش ظرفیت نیروگاهی مورد نیاز، تاثیرات زیستمحیطی این طرح را مورد توجه قرار داده است. همچنین این موضوع باعث تشدید انتقادها نسبت به مقدار بدهی کشورهای فقیرتر بعد از اجرای این پروژه شده است.

آیا این امکان وجود دارد که پروژههای بخش برق (BRI) را موفقیتآمیز دانست؟ با توجه به سابقه توسعه پایدار این طرح، آیا این پروژه با اهداف کربنزدایی در تضاد است؟ آیا تلاشهای غرب در مقابله با نفوذ چین نتیجهای در بر خواهد داشت؟ در این گزارش «Yanqi Cao»، تحلیلگر تیم تحقیقاتی «APAC Power & Renewables» نگاهی دقیقتر بر این موضوع خواهد داشت.

تاثیر پروژه (BRI) بر سرمایهگذاری در بخش برق

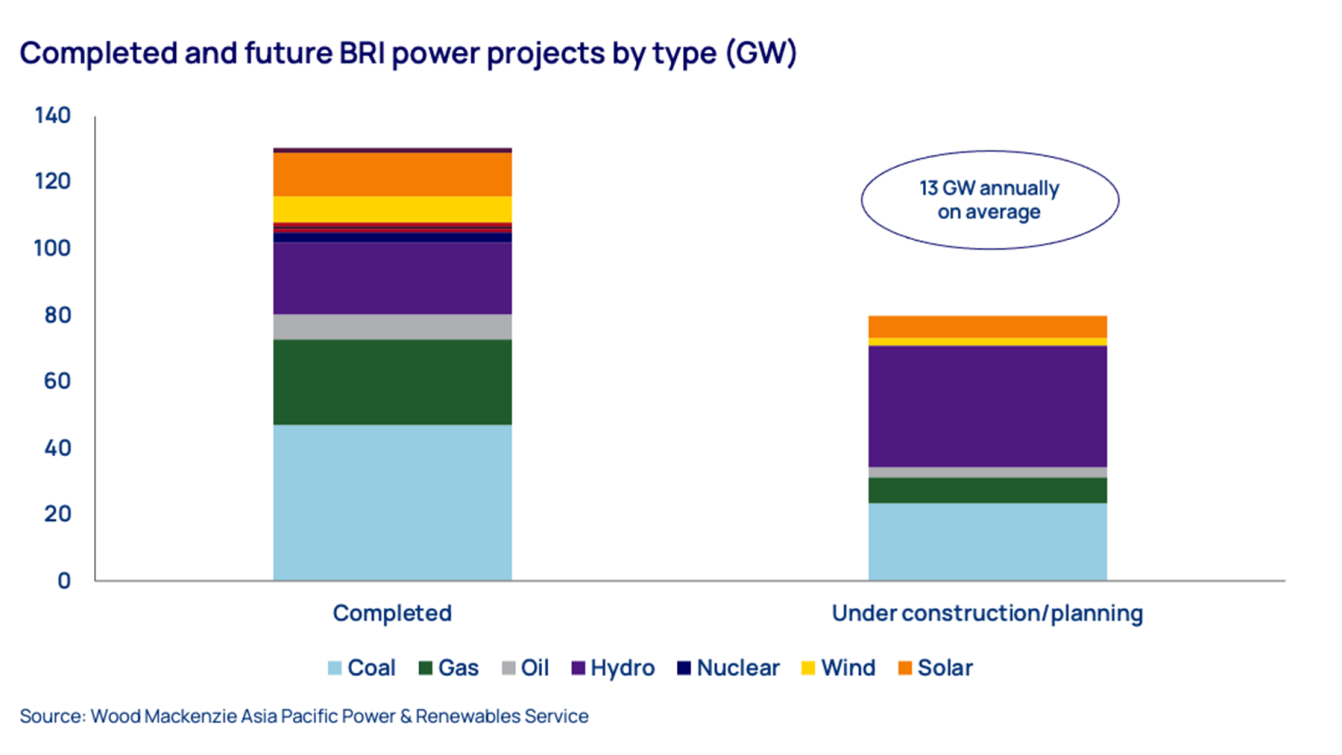

ارقام قابلتوجهی از این پروژه گزارش شده است و طی ۱۰ سال گذشته، شرکتهای چینی حدود ۱۲۸ گیگاوات از پروژههای نیروگاهی را در خارج از مرزهای این کشور راهاندازی کردهاند که این حجم از انرژی، مقداری بیش از کل ظرفیت نیروگاهی بریتانیاست. لازم به ذکر است که ۷۰ درصد از این پروژهها در سراسر مناطق جنوبی و جنوب شرقی آسیا به اجرا درآمدهاند.

بر اساس ارزیابیهای این موسسه تحقیقاتی، به منظور افزایش ظرفیت تولید برق در سراسر جهان به ویژه کشورهایی که به طور مستقیم بخشی از پروژه (BRI) نیستند،، چین برای این کشورها از سال ۲۰۱۳، خدمات (EPC) را با ارزشی معادل ۲۰۰ میلیارد دلار تامین مالی و ارائه کرده است.

بدون شک، به لطف پروژه (BRI)، دانش فنی و زنجیرههای تامین، افزایش چشمگیری در ظرفیت تولید برق کشورهای در حال توسعه ایجاد شده است اما بسیاری از کشورها نیز در اثر افزایش نرخهای بهره وابسته به دلار در وامهای دوجانبه چین، شاهد افزایش سطح بدهی خود بودهاند.

علاوهبراین، بخش قابلتوجهی از سرمایهگذاری مورد نظر در طرح (BRI)، در پروژههایی با مصرف زغالسنگ هزینه شده که باعث ایجاد نگرانیهایی در رابطه با انتشارات کربنی و احتمال متوقف شدن این پروژهها، علیرغم ادامه بازپرداخت بدهیها به چین شده است.

نقدهای موجه به سابقه زیستمحیطی پروژه (BRI)

در سالهای ابتدایی، عمده پروژههای موجود را واحدهایی با مصرف سوخت فسیلی تشکیل میدادند. حدود دو سوم پروژههای برق (BRI) در ویتنام، مصرفکننده سوختهای فسیلی هستند و این در حالی است که تقریبا تمام ظرفیت ۱۴ گیگاواتی «ابتکار کمربند و جاده» در اندونزی، از زغالسنگ به عنوان سوخت مصرفی خود استفاده میکنند.

در سال ۲۰۲۱، این روند پس از اعلام چین در الزام به اجرای سیاست عدم توسعه واحدهای مصرفکننده سوخت فسیلی در خارج از کشور تغییر کرده است. امروزه تقریبا ۲۰۰ پروژه در طرح (BRI) که از انرژیهای تجدیدپذیر استفاده میکنند، به مرحله بهرهبرداری رسیدهاند. ناگفته نماند که این پروژهها سهمی تقریبا برابر با سهم مصرف کنندههای سوخت فسیلی دارند و ۳۷ درصد از کل ظرفیت نیروگاهی طرح (BRI) را به خود اختصاص دادهاند.

بر اساس ارزیابی این موسسه تحقیقاتی، حدود سه چهارم پروژههای جدید نیروگاهی در طرح (BRI) که تحت فاز ساخت هستند، از انواع نیروگاههای تجدیدپذیر بوده که این میزان نسبت به یک دهه گذشته، افزایش ۲۰ درصدی را نشان میدهد. این موضوع را میتوان نکته مثبت در طرح جدید (BRI) نسبت به طرح قدیم آن دانست. علیرغم این مسئله که سهم فزایندهای از پروژههای نیروگاهی (BRI) به انرژیهای تجدیدپذیر اختصاص یافته است، کارآمد بودن ظرفیت کل این پروژهها به دلیل کوچک مقیاس بودن آنها محدودتر خواهند بود.

آیا طرح (BRI) از مصرف زغالسنگ دور شده است؟

لازم به ذکر است که دسترسی به منابع مالی برای پروژههای مصرفکننده زغالسنگ در طرح (BRI)، به تدریج دشوارتر میشود. در راستای تغییر نگرش سیاسی و همچنین تشدید مخالفان مصرف زغالسنگ از سال ۲۰۲۱، به طور تقریبی ۹۰ درصد از پروژههای نیروگاهی زغالسنگسوز در طرح (BRI) لغو شدهاند.

این تغییرات میتواند بر روی بیش از ۲۱ پروژه زغالسنگسوز تاثیر بگذارد. انتظار میرود که ۱۳ پروژه در فاز برنامهریزی نیز متوقف شوند. به هر نحو، چین زغالسنگ را هنوز به طور کامل فراموش نکردهاست و همچنان به فروش تجهیزات مورد نیاز واحدهای مصرفکننده زغالسنگ و تکمیل پروژههای تحت فاز ساخت مصرفکننده زغالسنگ ادامه میدهد.

ایالات متحده، اروپا و ژاپن با ابراز نگرانی از نفوذ فزاینده چین در جهان، جایگزینهایی را برای طرح (BRI) پیشنهاد کردهاند. در سال ۲۰۲۱، دولت بایدن به همراه شرکای تجاری خود در (G7)، طرح «Build Back Better World» را طرحریزی کردند که با مصارف منابع مالی کمتری، به عنوان مشارکت در طرح همکاری برای زیرساخت و سرمایهگذاری جهانی (PGII) ارائه شد.

به طور کلی اهداف (PGII)، سرمایهگذاری ۶۰۰ میلیارد دلاری برای کمک به کشورهای در حال توسعه به منظور حمایت از تغییرات اقلیمی و انرژی است. همچنین اتحادیه اروپا تلاشهای خود را به عنوان دروازه جهانی برای تامین حداکثر ۳۰۰ میلیارد یورو با تمرکز بر پروژههای انرژی پاک در سراسر آسیا و اقیانوسیه معرفی کرده است.

اگرچه این طرحها و ابتکارهای جدید ارائه شده برای مقابله با (BRI) چین در ظاهر زمانبر است اما در حقیقت میتواند در کوتاهمدت عملی شود. سرمایهگذاریهای مورد حمایت غرب نه تنها کمتر، کوچکتر و کندتر از پروژههای (BRI) هستند بلکه در واقع باید تحت قوانین متفاوتی از قوانین سختگیرانه توسعه پایدار و شفافیت گذشته اجرا شوند.پ

با آغاز تقریبی دهه جدید، راهاندازی سریع ظرفیتهای نیروگاهی که در طرح (BRI) برنامهریزی شده است، مسئلهای مهم تلقی میشود؛ چراکه برای اقتصاد کشورهای در حال توسعه که با کمبود نقدینگی مواجهند و بین چین و غرب گرفتار شدهاند، زمان همانند پول با اهمیت است.

چه آیندهای پیش روی (BRI) است؟

انتظار میرود که با پروژه ۸۰ گیگاواتی حال حاضر که در فاز ساخت یا در مرحله برنامهریزی است، تاثیر (BRI) بر بازار انرژی افزایش داشته باشد. با نگاه دوباره به استراتژی کلی، پیشبینی میشود که چین برخلاف وامدهیهای دوجانبه خود در سالهای اولیه از اجرای این طرح، بر سرمایهگذاری مستقیم تاکید بیشتری داشته باشد. همانند هر وامدهندهای، چین نیز خود را با ریسکهای ناشی از عدم بازپرداخت بدهی سازگار کرده است؛ چراکه با افزایش نرخ بهره از سوی چین، متقاضیان وام برای بازپرداخت وام باید تلاش بیشتری کنند.

همچنین این موسسه تمرکز بسیار بیشتری را بر روی انرژیهای تجدیدپذیر برای آینده پیشبینی میکند. این تغییر نکتهای مثبت برای انتشارات کربنی است اما به طور کامل عملی بشردوستانه محسوب نمیشود. برای مدت طولانی، بخش مهمی از طرح (BRI)، بازاری را برای فروش محصولات تولیدکنندگان چینی و ارائهدهندههای تجهیزات فرآهم کرده است.

به عنوان مثال، میتوان به صنعت ساخت و تولید پنلهای خورشیدی این کشور اشاره کرد. با توجه به ظرفیت تولید پنلهای خورشیدی در چین، در حال حاضر این کشور ظرفیتی معادل تامین پنج برابر تقاضای داخلی دارد که منجر به تبدیل این کشور به یک صادرکننده پنلهای خورشیدی میشود.

انتهای پیام//