ملیسازی شرکت «British Steel» توسط دولت بریتانیا به دلیل ملاحظات امنیتی، نشاندهنده تحولی در سیاستگذاریهای صنعتی این کشور است؛ تا جایی که توسعه منابع نفت و گاز دریای شمال دیگر تصمیمی قابل بحث نیست بلکه ضرورتی روشن تلقی میشود.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از خبرگزاری رویترز، در شرایطی که چشمانداز اقتصادی جهان تحت تاثیر جنگ تجاری رئیس جمهور آمریکا با بحران مواجه شده، کشورهای اروپایی نیز در حال بازنگری در مسیر گذار انرژی و سیاستهای صنعتی خود هستند؛ فرایندی که از جهش قیمت انرژی در سال ۲۰۲۲ آغاز شد و اکنون شدت گرفته است.

در مرکز رویکرد جدید دولت بریتانیا، نیاز به تقویت زنجیرههای تامین از طریق حمایت از صنایع راهبردی داخلی قرار دارد. ملی شدن احتمالی شرکت «British Steel»، پس از رایگیری اضطراری پارلمان بریتانیا، نمونهای بارز از تحول در سیاستگذاریهای این کشور است؛ رویدادی که ممکن است دولت را وادار به بازنگری در برنامههای خود برای کاهش تولید داخلی در حوزهای به مراتب راهبردیتر یعنی نفت و گاز کند.

لازم به ذکر است که اقدام قاطعانه دولت بریتانیا، پس از ماهها مذاکرات نافرجام با مالک چینی شرکت «British Steel» یعنی شرکت «Jingye»، مانع از تعطیلی آخرین واحدهای فولادسازی به روش کوره بلند این کشور شد.

دلیل تمایل دولت بریتانیا برای جلوگیری از تعطیلی این شرکت نیز کاملا روشن است: شرکت «British Steel» تامینکننده مواد ضروری برای پروژههای ریلی و ساختمانی است و صنعت فولاد نیز در برنامههای اقتصادی و انرژی دولت بریتانیا جایگاهی کلیدی دارد.

احساسات ملیگرایانه نیز بیتردید در این تصمیم موثر بودهاند؛ چراکه بریتانیا مهد انقلاب صنعتی است. با این حال، واقعیتهای اقتصادی تلخ حاکی از آن بوده که صنعت فولاد این کشور ممکن است دیگر قابل نجات نباشد.

براساس دادههای دولتی، صنعت بحرانزده فولاد در سال ۲۰۲۴، تنها ۱.۷ میلیارد پوند (معادل دو میلیارد دلار) به اقتصاد بریتانیا اضافه کرده که معادل تنها ۰.۱ درصد از کل فعالیت اقتصادی این کشور است. سهم تولید سالانه این بخش نیز تنها ۰.۳ درصد از تولید جهانی را شامل میشود.

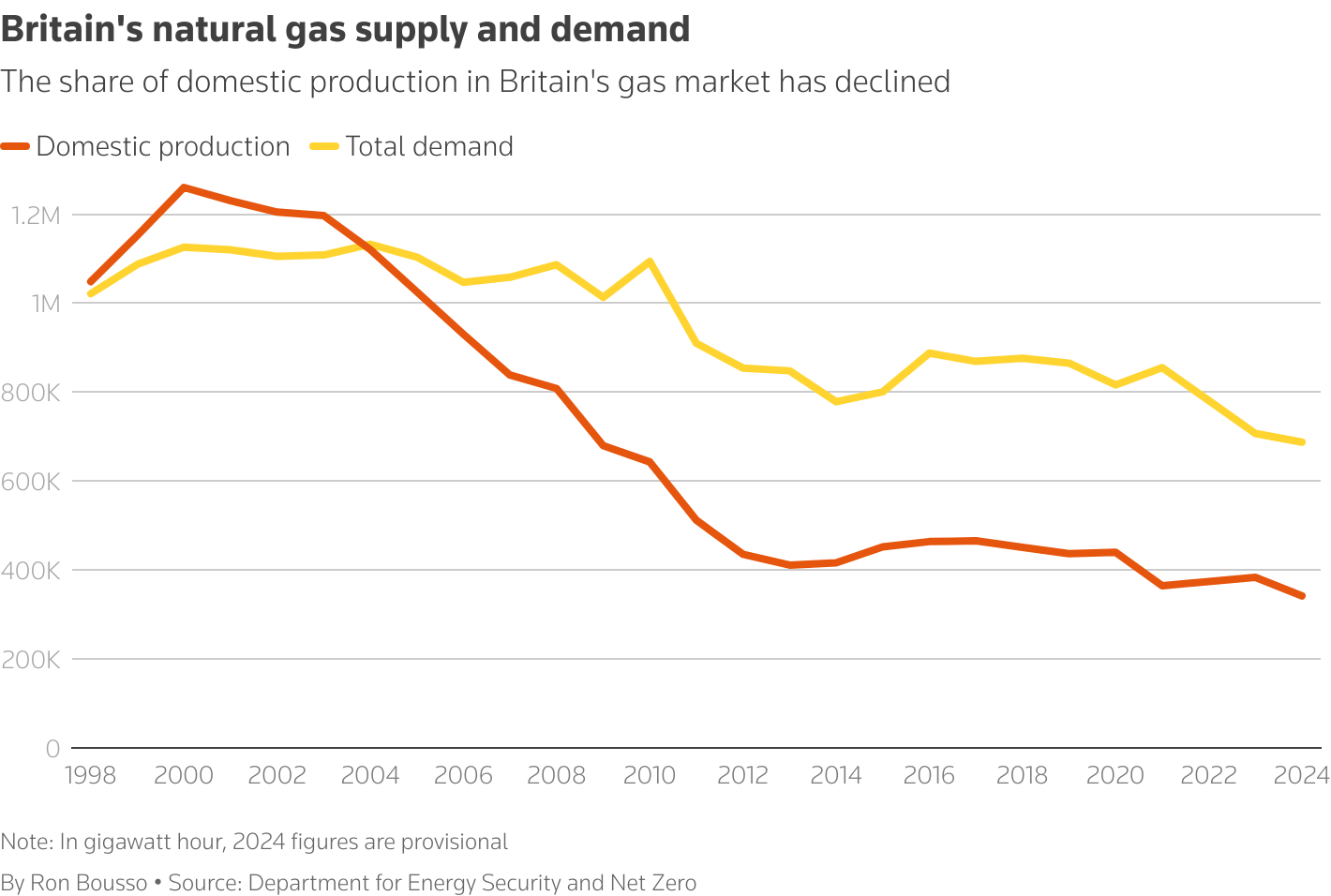

علاوه بر رقابت فشرده با چین، این صنعت با چالش جدی در برابر تولیدکنندگان اروپایی نیز مواجه بوده؛ کشورهایی که هزینه انرژی آنها به مراتب پایینتر است. در چنین شرایطی، ملیسازی نه تنها دیرهنگام بلکه ناکافی به نظر میرسد. در نمودار یک، به روند عرضه و تقاضای گاز طبیعی در بریتانیا اشاره شده است.

نمودار یک. روند عرضه و تقاضای گاز طبیعی در بریتانیا

وابستگی به واردات

اگر دغدغه اصلی دولت بریتانیا کاهش وابستگی به واردات فولاد است، باید همین نگرانی را نسبت به واردات نفت و گاز نیز داشته باشد. سوختهای فسیلی همچنان حدود ۷۴ درصد از نیاز انرژی بریتانیا را تامین میکنند و حتی در خوشبینانهترین سناریوهای توسعه انرژیهای تجدیدپذیر نیز تا دههها نقشی کلیدی در اقتصاد این کشور خواهند داشت.

برخلاف صنعت فولاد، بخش انرژی داخلی بریتانیا همچنان چشمانداز امیدوارکنندهای دارد. طبق آمار دولت بریتانیا، در سال ۲۰۲۴ نیمی از گاز مورد نیاز این کشور (معادل ۶۸۷ هزار و ۱۲۰ گیگاوات ساعت) به صورت داخلی، تولید و نزدیک به ۶۰ درصد از مصرف نفت نیز از منابع داخلی تامین شد.

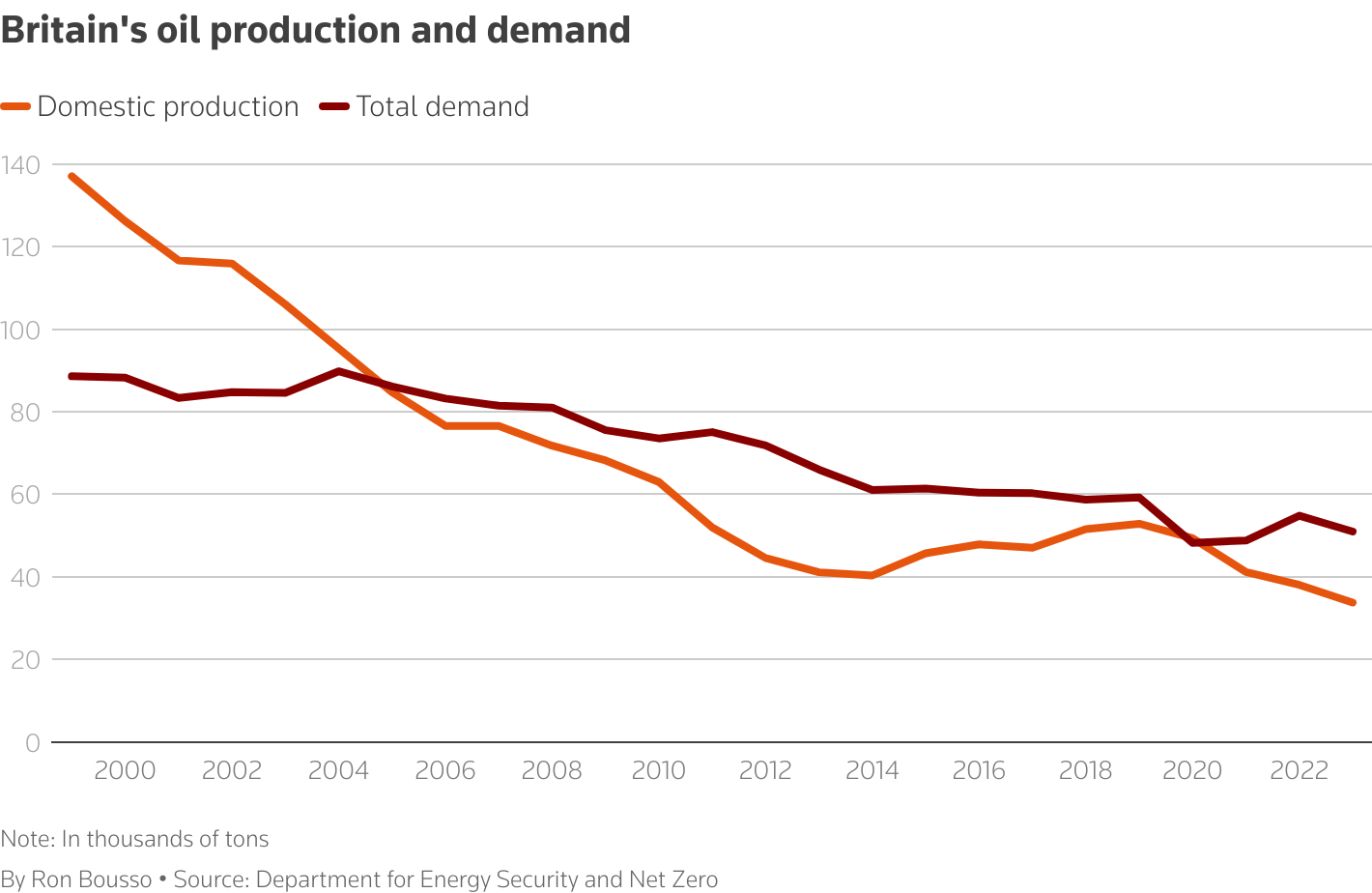

با این حال، به دلیل ظرفیت محدود پالایشگاهها، بریتانیا بخش عمدهای از نفت خام خود را صادر و سپس فرآوردههای پالایش شده را وارد میکند.

بیشتر نفت و گاز بریتانیا از حوضه دریای شمال استخراج میشوند. تولید این منطقه در سال گذشته ۱.۰۹ میلیون بشکه در روز بود اما انتظار میرود تا پایان دهه جاری، به ۶۲۰ هزار بشکه در روز کاهش یابد؛ رقمی بسیار پایینتر از اوج چهار میلیون بشکهای در سال ۱۹۹۹.

علت این افت، هم کاهش طبیعی ذخایر و هم افت سرمایهگذاری است؛ روندی که پس از اعمال مالیات سنگین بر سود بادآورده «windfall tax» در سال ۲۰۲۲ شتاب گرفت و نرخ مالیات را به ۷۸ درصد رساند. نمودار ۲، روند عرضه و تقاضای نفت در بریتانیا را نشان میدهد.

نمودار ۲. روند عرضه و تقاضای نفت در بریتانیا

آخرین فرصت

دولت کارگر بریتانیا در حال بررسی توقف اعطای مجوزهای جدید استخراج نفت و گاز در دریای شمال است اما این تصمیم در تعارض با واقعیتهای اقتصادی و زیستمحیطی قرار دارد.

محدود شدن تولید داخلی میتواند به افزایش واردات و در نتیجه بالا رفتن هزینههای انرژی برای خانوارها منجر شود. از سوی دیگر، واردات انرژی با انتشار کربن بیشتری همراه است. در نهایت، چشمپوشی از امنیت انرژی بسیاری از دیگر سیاستهای صنعتی دولت بریتانیا از جمله برنامه نجات صنعت فولاد را بی معنا خواهد ساخت.

در چنین شرایطی، تداوم تولید در دریای شمال اقدامی منطقی به نظر میرسد زیرا استخراج منابع موجود و سرمایهگذاری در پروژههای اکتشافی آینده میتواند از شدت افت تولید بکاهد و وابستگی بریتانیا به واردات انرژی را کاهش دهد.

براساس دادههای انجمن انرژی فراساحلی بریتانیا (OEUK)، این کشور طی ۲۵ سال آینده بین ۱۳ تا ۱۵ میلیارد بشکه نفت و گاز مصرف خواهد کرد؛ در حالی که ظرفیت فعلی تولید داخلی تنها چهار میلیارد بشکه است. با این حال، دریای شمال ظرفیتی معادل دو تا سه میلیارد بشکه دیگر دارد که میتواند بخشی از این شکاف را پوشش دهد.

بدیهی است که کشف منابع جدید، با توسعه و بهرهبرداری از آنها یکسان نیست و تحقق این امر وابسته به چشمانداز قیمتی و بازدهی سرمایهگذاری است. با این حال، دولت بریتانیا باید از هماکنون برای تضمین امنیت بلندمدت انرژی، پس از پایان ذخایر دریای شمال برنامهریزی دقیقی داشته باشد.

در عصر جدیدی که امنیت کشورها وابسته به استقلال انرژی و صنعتی است، بهرهبرداری از آخرین منابع دریای شمال ضرورتی انکارناپذیر به نظر میرسد. اگر تجربه «British Steel» پیامی داشته باشد، آن هم این است که حمایت از صنایع راهبردی نباید به تاخیر بیفتد زیرا در غیر این صورت دیگر کارآمد نخواهد بود.

انتهای پیام//