پیشبینیها حاکی از آن است که در سال جاری میلادی، مقررات زیستمحیطی سختگیرانهتر، تقاضای بیشتر برای محصولات پایدار و تعهد آسیا برای دستیابی به انتشار صفر خالص زمینهساز رشد بازار فولاد و فروآلیاژهای سبز خواهد بود.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از موسسه «Fastmarkets»، انتظار میرود در سال ۲۰۲۵ بازار فولاد و فروآلیاژهای سبز دچار تحولاتی شوند که در ادامه پنج مورد از آنها بررسی خواهند شد.

پذیرش بیشتر پریمیوم محصولات فولادی سبز

به گفته فعالان بازار، انتظار میرود در سال جاری میلادی پریمیوم فولاد و فرومنگنز سبز (تفاوت قیمتی محصولات فولادی سبز و غیرسبز) در آسیا به شکل گستردهتری مورد پذیرش قرار گیرد که به تولید بیشتر محصولات سبز در بخش پاییندستی و سختگیری بیشتر خریداران مواد اولیه نسبت داده شده است.

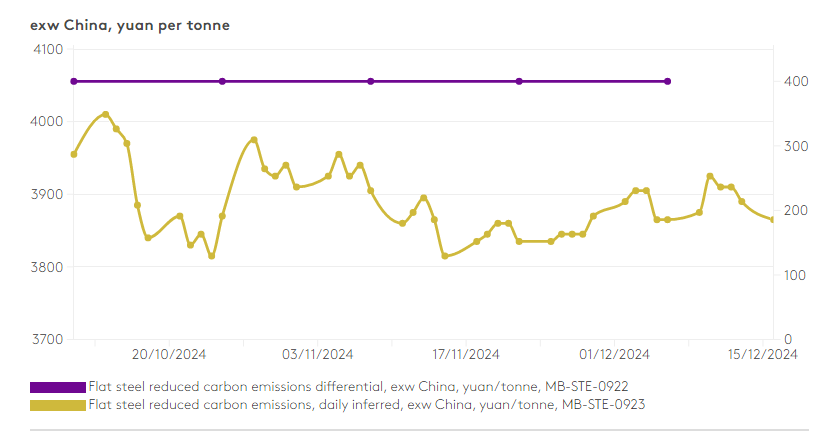

به گفته منابع آگاه، مازاد عرضه باعث شده است تولیدکنندگان فروکروم سبز در چین نتوانند محصولات سبز خود را به آسانی به فروش برسانند. با این حال، گامهایی برای پذیرش بیشتر پریمیومهای سبز برداشته شده است که امید میرود در سال ۲۰۲۵ به نتیجه برسند. نمودار یک، روند قیمتی کویل نورد گرم (HRC) کمکربن در چین را نشان میدهد.

نمودار ۱٫ روند قیمتی کویل نورد گرم (HRC) کم کربن در چین

همچنین، پذیرش پریمیوم فروآلیاژهای سبز به این امر بستگی دارد که آیا فولادسازان چینی میتوانند محصولات فولادی سبز خود را به برخی از مصرفکنندگان نهایی که در حال مذاکره با آنها هستند، به فروش برسانند یا خیر.

یکی از فولادسازان بزرگ چینی اظهار داشت: تفاوت قیمت محصولات فلزی پایدار با انواع سنتی آنها برای بخش فولاد مثبت ارزیابی میشود و با توجه به برنامه چین برای رسیدن به اقتصادی با انتشار صفر خالص تا سال ۲۰۵۰، احتمالا این روند تداوم نیز داشته باشد.

افزایش مصرف فولاد سبز در کشورهای جنوب شرق آسیا

به گفته منابع آگاه، سختگیری بیشتر در دستورالعملهای مربوط به کربن نهفته در مصالح ساختمانی مانند میلگرد و تیرآهنهای «H» که از سوی نهادهای دولتی یا مراجع صدور گواهینامه (مانند آنچه در سنگاپور اجرا شده است) اعمال میشود، از عوامل احتمالی افزایش استفاده از فولاد سبز در جنوب شرق آسیا خواهد بود.

این دستورالعملها و اقدامات دولتی با هدف کاهش انتشار کربن دامنههای یک تا ۳ (Scope 1-3) تدوین شدهاند تا به گسترش ساختمانهای خنثی از کربن کمک کنند.

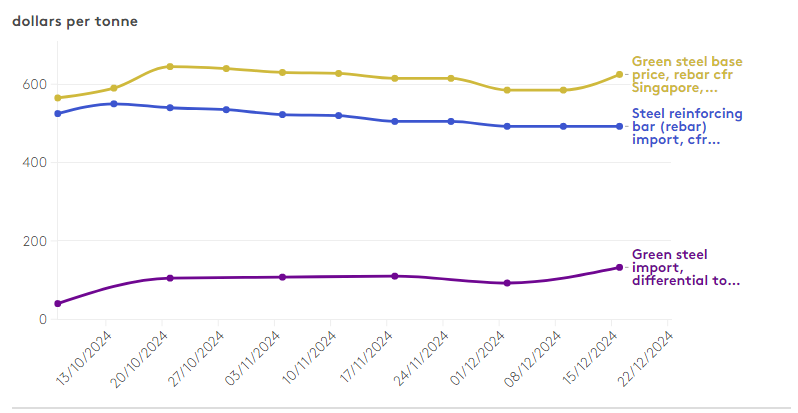

به همین دلیل، تولیدکنندگان و فروشندگان نیز در تلاش هستند تا ارزشگذاری محصولات فولادی ساختمانی خود را بر مبنای استانداردهای سبز، از جمله میزان انتشار کربن در فرایند تولید انجام دهند. فعالان بازار نیز اظهار داشتند که فولادسازان به دنبال تعیین پریمیومهای مناسب برای سطوح مختلف کربن نهفته در محصولات خود هستند. در نمودار ۲، روند قیمتی محصولات طویل فولادی سبز در آسیا دیده میشود.

نمودار ۲٫ روند قیمتی محصولات طویل فولادی سبز در آسیا

به گفته منابع، کشورهایی مانند ویتنام و چین اقدام به واردات فولاد سبز کردهاند و فولادسازان ژاپنی نیز نسبت به افزایش تقاضای این محصول در آینده دیدگاه مثبتی دارند.

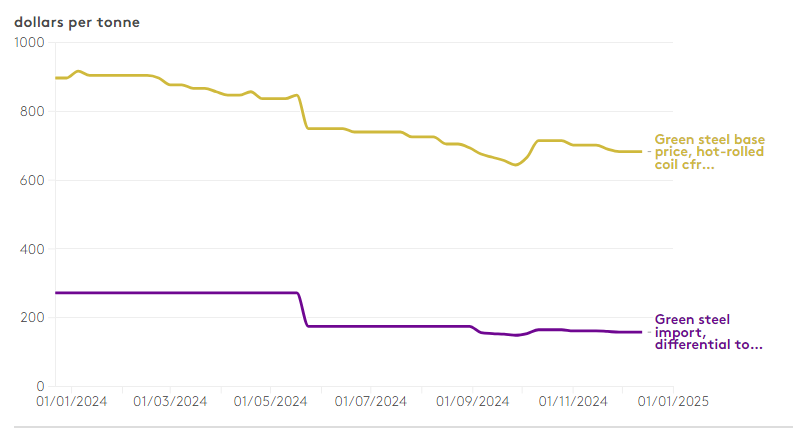

به گفته برخی منابع، این امر به ویژه با توجه به افزایش تقاضای مصرفکنندگان نهایی که به ملاحظات زیستمحیطی توجه دارند و به دنبال مواد فولادی با انتشار صفر خالص برای محصولات خود از جمله کشتیهای دوگانهسوز هیدروژنی هستند، قابلتوجه است. در نمودار ۳، به روند قیمتی محصولات تخت فولادی سبز در آسیا اشاره شده است.

نمودار ۳٫ روند قیمتی محصولات تخت فولادی سبز در آسیا

سیستم رتبهبندی «پنج ستاره» محصولات فولادی در هند

فولادسازان هندی در حال حاضر به دنبال ایجاد تفاوتهای قیمتی برای محصولات فولادی با سطوح مختلف کربن نهفته هستند و این موضوع را در استراتژیهای فروش خود لحاظ کردهاند.

هند در ماه دسامبر ۲۰۲۴، تعریف اختصاصی خود را برای فولاد سبز ارائه داد و میزان انتشار کربن را براساس یک سیستم رتبهبندی ستارهای تعیین کرد که گامی محکم در جهت کربنزدایی از صنعت فولاد این کشور به شمار میرود.

طبق این رتبهبندی، محصولات فولادی ساخته شده با ضریب انتشار کمتر از ۱.۶ تن دیاکسید کربن به ازای هر تن فولاد، رتبه «پنج ستاره» دریافت خواهند کرد؛در حالی که محصولات با ضریب انتشار بین ۱.۶ تا دو تن دیاکسید کربن، رتبه «چهار ستاره» خواهند داشت. محصولات با ضریب انتشار بین دو تا ۲.۲ تن دیاکسید کربن نیز در دسته «سه ستاره» قرار خواهند گرفت. محصولاتی که ضریب انتشار آنها بیش از ۲.۲ تن دیاکسید کربن به ازای هر تن فولاد باشد، واجد شرایط دریافت رتبهبندی سبز نخواهند بود.

وزارت فولاد هند ضربالاجلی اجباری تا سال ۲۰۳۰ تعیین کرده است تا صنعت فولاد این کشور به حداقل ضریب انتشار ۲.۲ تن دیاکسید کربن به ازای هر تن فولاد دست یابد. این وزارت همچنین پیشنهاد کرده است که یکسوم فولاد مورد استفاده در پروژههای دولتی دارای رتبه «سه ستاره» باشد.

تسریع روند کربنزدایی پیش از اجرایی شدن مکانیسم تعدیل مرزی کربن

در سال ۲۰۲۵، صنعت جهانی فولاد قصد دارد روند توسعه فولاد سبز را تسریع کند تا خود را برای اجرای مکانیسم تعدیل مرزی کربن در اروپا آماده سازد؛ این در حالی است که سایر مناطق نیز در حال بررسی وضع مالیاتهای مشابه در مرزهای خود هستند.

بیش از ۴۰ فولادساز در سراسر جهان نقشه راه خود را برای دستیابی به انتشار صفر خالص اعلام کردهاند که در مجموع ۴۵ درصد از ظرفیت جهانی را شامل میشود. بیشتر آنها قصد دارند تا سال ۲۰۳۰، میزان انتشار کربن خود را ۳۰ درصد کاهش دهند و تا سال ۲۰۵۰ به صفر خالص دست یابند.

با ظهور نسخههای جدید (CBAM) در مناطق مختلف، تجارت جهانی فولاد در بلندمدت تغییر خواهد کرد. در همین حال، بازار محصولات فولادی کمکربن با ورود شرکتهایی مانند «Baowu»، «HBIS»، «SSAB»، «Salzgitter»، «H2 Green Steel»، «ArcelorMittal» و «POSCO» رشد خود را آغاز کرده است.

چین به عنوان بزرگترین تولیدکننده فولاد در جهان، در حال بررسی ورود بخش فولاد خود به بازار تجارت کربن است. در کوتاهمدت، این امر هزینه انتشار کربن را برای فولادسازان چینی پایین نگه میدارد اما در بلندمدت، با افزایش قیمت کربن در چین و رسیدن به سطح اروپا، این هزینهها افزایش خواهند یافت.

سیاستهای حمایتی و انرژی پاک، موتور محرک توسعه فروآلیاژهای سبز چین

به گفته منابع بازار، سیاستهای حمایتی مانند تعیین شاخصهای کمی برای ارزیابی ردپای کربنی، حمایت مالی بورس آتی و الزام استفاده از انرژی پاک در هابهای تولیدی، به رشد صنعت فروآلیاژهای سبز چین در سال ۲۰۲۵ شتاب خواهند داد.

براساس گزارش فعالان بازار، تغییر در نحوه مصرف انرژی و افزایش استفاده از انرژیهای تجدیدپذیر در فرایندهای تولید، به طور مستقیم بر رشد و توسعه صنعت فولاد و فروآلیاژهای بالادستی چین در سال ۲۰۲۵ تاثیر خواهد گذاشت.

براساس تازهترین آمار منتشر شده از سوی اداره ملی آمار چین، ظرفیت نصب شده نیروگاههای انرژی تجدیدپذیر در این کشور در سال ۲۰۲۳ به ۲۵۹ میلیون کیلووات رسید که نسبت به ۱۷۸ میلیون کیلووات در سال ۲۰۲۲، افزایش ۳۱.۴ درصدی را نشان میدهد. در این میان، انرژی خورشیدی و بادی با سریعترین رشد، به ترتیب ۵۹ و ۱۸ درصد از کل ظرفیت نصب شده را به خود اختصاص دادهاند.

در سال ۲۰۲۴، منطقه خودمختار مغولستان داخلی، به عنوان یکی از مراکز اصلی تولید فروآلیاژ، تمامی ظرفیتهای تولیدی با آلایندگی بالا و مصرف انرژی گسترده را ملزم به تعطیلی کرد تا فرایند بهینهسازی ساختار صنعتی در این منطقه تسریع شود.

به گفته یک تاجر فروآلیاژ در چین، انرژی سبز جایگاه مهمتری در تامین انرژی پیدا کرده و واحدهای تولیدی پرمصرف را تحتالشعاع قرار داده است، از این رو، توسعه فروآلیاژهای سبز همچنان از حمایت برخوردار خواهند بود.

انتهای پیام//