احتمال کاهش قیمت مس به ویژه پس از پیروزی دونالد ترامپ در انتخابات ریاست جمهوری آمریکا افزایش یافته است؛ انتظار میرود با توجه به احتمال وضع تعرفههای وارداتی جدید از سوی دولت آتی ترامپ و افزایش ارزش دلار، قیمت مس روندی نزولی را در پیش بگیرد که این مسئله بر حجم تقاضای جهانی فلز سرخ تاثیر خواهد گذاشت.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از موسسه تحقیقاتی «ING Research»، تقاضا برای مس با وجود تلاش دولت چین برای تقویت رشد اقتصادی در این کشور، تحت فشار نزولی بوده و میزان مصرف داخلی فلز سرخ در بحبوحه کاهش نرخ تورم و بحران بلندمدت در بخش املاک در کشور مذکور، همچنان بر روی مدار کاهشی قرار دارد.

تاثیر بسته حمایتی اقتصادی دولت چین بر بازار مس

دولت چین در ماه سپتامبر ۲۰۲۴ یک بسته جامع حمایتی که بزرگترین بسته از نوع خود از زمان آغاز ویروس کرونا به شمار میرود، به منظور افزایش سرعت رشد اقتصادی از جمله در راستای کاهش نرخ بهره بانکی و حمایت هدفمند از بخش املاک و مستغلات در این کشور ارائه کرد. پس از ارائه بسته مذکور از سوی دولت چین، قیمت مس در ماه نوامبر ۲۰۲۴ کانال ۱۰ هزار دلار را دوباره فتح کرد اما به تدریج به دلیل نگرانی از احتمال ادامه نیافتن حمایت مالی از سوی این کشور، قیمت فلز سرخ دوباره روندی نزولی به خود گرفت.

تقاضا برای مصرف مس در چین به عنوان بزرگترین مصرفکننده فلزات در جهان، بیش از سه سال است که روندی نزولی را دنبال میکند. رکود اقتصادی گسترده و بلندمدت به ویژه بحران در بخش املاک چین، بر حجم عرضه و تقاضای مس و دیگر فلزات صنعتی تاثیر منفی گذاشته است؛ اگرچه اقدامات حمایتی زیادی از سوی دولت چین تاکنون برای بخش املاک انجام شده است اما تاکنون این اقدامات نتوانسته تاثیر مورد نظر و معناداری بر حجم تقاضای فلزات داشته باشد. در واقع هرگونه افزایش پایدار در قیمت فلزات، به میزان قدرت و سرعت اجرای اقدامات انجام شده در این زمینه بستگی دارد.

از آنجایی که تمرکز بسته حمایتی اقتصادی دولت چین بر عرضه ذخایر مواد اولیه موجود در انبارها معطوف شده است، فلزاتی چون مس و آلومینیوم نسبت به سنگآهن تاثیرپذیری بهتری از این اقدامات خواهند داشت زیرا هر دو فلز مس و آلومینیوم در مراحل پایانی ساختوساز و حتی در بخش انرژیهای تجدیدپذیر، به ویژه در بخش خودروهای الکتریکی در ابعادی گسترده مورد استفاده قرار میگیرند.

از سوی دیگر، بازگشت دونالد ترامپ به قدرت موجب شده است تلاش دولت چین برای افزایش سرعت رشد اقتصادی با چالشهایی همراه شود. شماری از تحلیلگران بر این باورند زمانی که دولت جدید آمریکا بر سر کار بیاید و سیاستگذاریهای مدنظر دولت وی به وضوح اعلام شود، آنگاه دولت چین احتمالا تصمیم خواهد گرفت اقدامات تهاجمیتری انجام دهد و حتی بستههای حمایتی اقتصادی متنوعتری را ارائه کند.

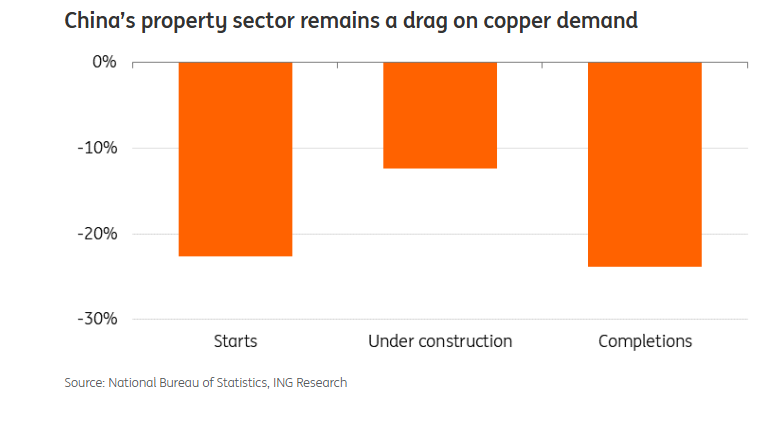

وضعیت حجم تقاضا برای مس در بخش املاک چین

تاثیر پیروزی ترامپ بر صنعت جهانی مس

پیشبینی میشود بخش عمدهای از سیاستگذاری پیشنهادی دولت آتی ترامپ بر روند تقاضای جهانی فلزات از جمله مس تاثیر منفی بگذارد. سیاستگذاریهایی از جمله کاهش مالیات، وضع تعرفههای وارداتی جدید، مقرراتزدایی در بخش تشریفات اداری و وضع محدودیتهای شدید مهاجرتی که عواملی تورمزا به شمار میآیند، میتواند کاهش نرخ بهره از سوی فدرال رزرو آمریکا را به دنبال داشته باشد. همچنین، افزایش نرخ بهره بانکی به همراه افزایش تعرفههای وارداتی و وضعیت نابسامان ژئوپلیتیکی جهانی موجب شده است ارزش دلار آمریکا افزایش را تجربه کند و حجم تقاضا برای مس تحت فشار نزولی قرار بگیرد.

تعدادی از اقتصاددان آمریکایی معتقدند ممکن است نرخ بهره بانکی دوباره در ماه دسامبر ۲۰۲۴ کاهش پیدا کند اما احتمال میرود فدرال رزرو این اقدام را تا ماه ژانویه و حتی فوریه ۲۰۲۵ به تعویق بیندازد. با توجه به اینکه احتمالا در دولت ترامپ، سیاستگذاریهای زیستمحیطی از فهرست اولویتهای دولت آمریکا خارج شود و تمرکز دولت جدید بر دستیابی به اهداف گذار به انرژیهای تجدیدپذیر نخواهد بود، از همین رو انتظار میرود حجم تقاضا برای فلزات کلیدی در گذار به انرژی سبز مانند مس روندی نزولی را در پیش بگیرد.

از سوی دیگر، انتظار میرود که اجرای قانون کاهش تورم آمریکا (IRA) با توجه به مزایای اقتصادی ایجاد شده، به ویژه در ایالتهای طرفدار حزب جمهوریخواه در این کشور، به طور کامل متوقف نشود. ناگفته نماند دولت آتی ترامپ، به احتمال بسیار زیاد تغییراتی گسترده در بخش خودروهای الکتریکی مبتنی بر قانون کاهش تورم آمریکا ایجاد خواهد کرد و ممکن است سیاستگذاریهای تدوین شده برای افزایش تولید و فروش خودروهای الکتریکی در آمریکا و اعتبارات مالیاتی تخصیص یافته به آن از سوی دولت بایدن را لغو کند که این اقدام بر حجم تقاضای مس تاثیر منفی خواهد گذاشت.

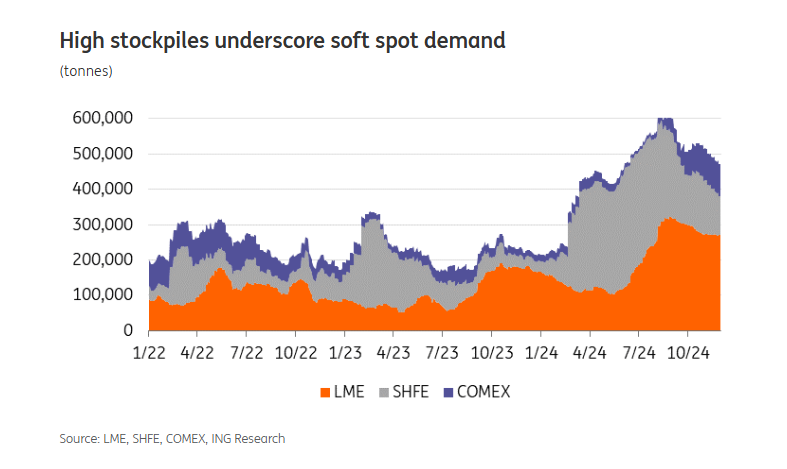

حجم ذخایر مس در انبارها همچنان در بالاترین سطح خود قرار دارند

حجم ذخایر مس جهانی در انبارها همچنان در حال افزایش بوده و این مسئله نشان میدهد تقاضا برای مس در بازار چین و سایر بازارهای دیگر همچنان روند نزولی خود را حفظ کرده است. طبق آمارهای ارائه شده، در حال حاضر حجم ذخایر جهانی مس در انبارها به بالاترین سطح خود از سال ۲۰۱۷ رسیده است.

وضعیت حجم ذخایر جهانی مس در انبارها

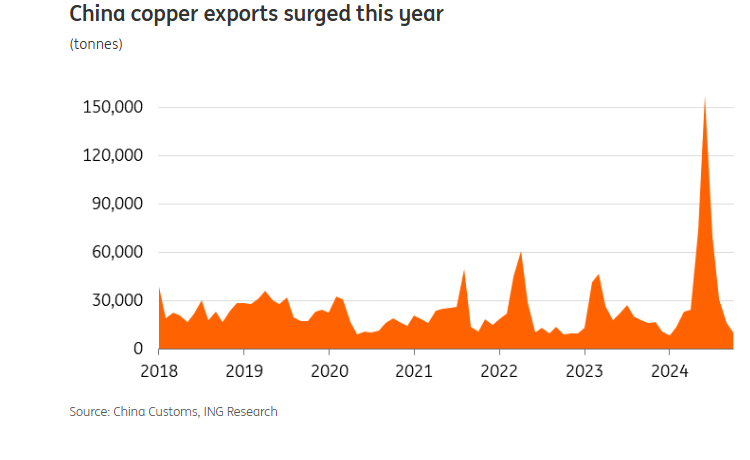

افزایش حجم موجودیهای مس در انبارها، درست همزمان با افزایش حجم صادرات مس از مبدا چین اتفاق افتاده است. به طور کلی، چین یکی از واردکنندگان بزرگ مس تصفیه شده در جهان به شمار میرود اما در مواقعی که حاشیه سود صادرات افزایش پیدا میکند، تولیدکنندگان اقدام به صادرات مس تصفیه شده خواهند کرد. با توجه به افزایش حجم عرضه مس از واحدهای ذوب چین و ثبت روند نزولی تقاضا برای این فلز در بخشهای تولیدی و ساختوساز، حجم صادرات به سطوح بیسابقهای در سال جاری میلادی افزایش یافته است.

از سوی دیگر، حجم صادرات مس از مبدا چین به دلیل احتمال افزایش تعرفههای واردات از سوی دولت آتی ترامپ و به دنبال حذف یارانههای پرداختی صادراتی برخی از کالاها از سوی دولت چین، کاهش را به ثبت رسانده است. به علاوه، انتظار میرود به دلیل تداوم افزایش تولید مس در چین، مدتی طول بکشد تا حجم تقاضای چین برای فلز مذکور به یک تناسب نسبی با حجم ذخایر موجود در انبارهای این فلز برسد. افزایش حجم ذخایر جهانی مس در انبارها نشان میدهد که بازار مس در وضعیت مناسبی قرار داشته و نگرانی از بابت تامین نیاز مصرفکنندگان وجود ندارد. از همین رو، انتظار میرود حداقل در کوتاهمدت قیمت مس بازیابی قابلتوجهی را تجربه نکند.

حجم صادرات مس چین از سال ۲۰۱۸ تا ۲۰۲۴

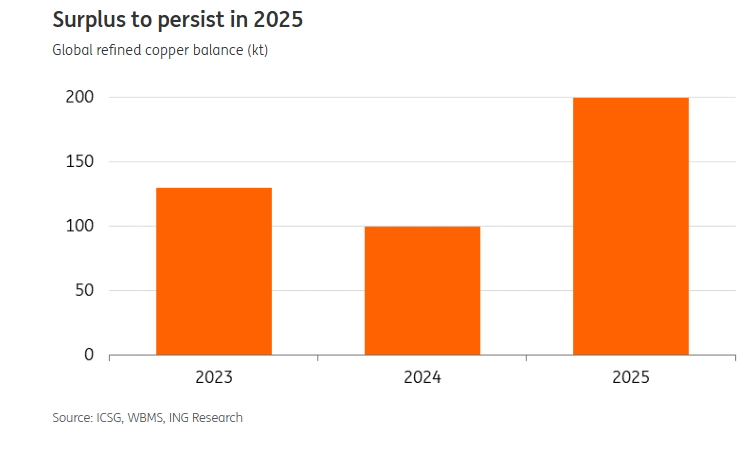

بازار مس تصفیه شده همچنان در وضعیت مازاد عرضه نسبی باقی میماند

طبق پیشبینیهای انجام شده، انتظار میرود بازار مس تصفیه شده همچنان در وضعیت مازاد عرضه نسبی در سال ۲۰۲۵ باقی بماند. در همین رابطه، اگرچه افزایش ظرفیت تولید مس چین و افزایش تعداد واحدهای ذوب و واحدهای فرآوری جدید در اندونزی و هند در نهایت به سود صنعت جهانی مس تمام میشود اما پیشبینی میشود سرعت افزایش تولید مس تصفیه شده با محدودیت دسترسی به کنسانتره، روندی نزولی به خود بگیرد. طبق ارزیابیهای انجام شده، حجم مازاد عرضه ۲۰۰ هزار تنی برای مس تصفیه شده در سال ۲۰۲۵ پیشبینی شده است.

حجم مازاد مس تصفیه شده در سالهای ۲۰۲۳ تا ۲۰۲۵

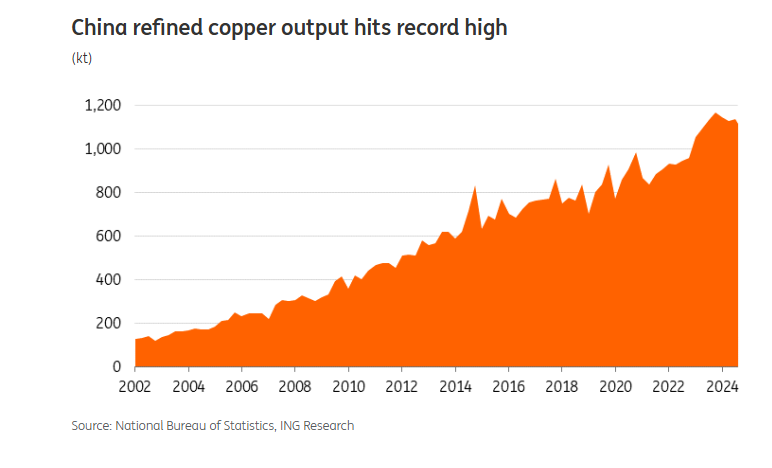

با توجه به ادامه افزایش ظرفیت تولید در واحدهای ذوب مس در چین علیرغم کاهش حاشیه سود، احتمال ثبت رکوردی جدید برای ظرفیت تولید مس در سال جاری میلادی دور از انتظار نیست.

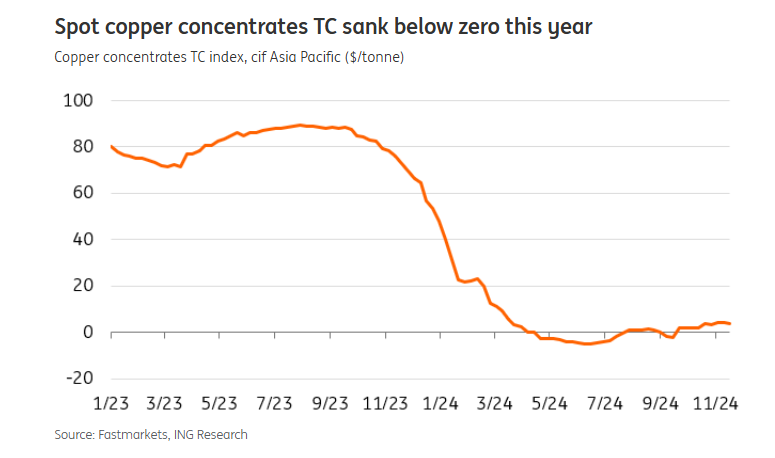

لازم به یادآوری است که تعدادی از واحدهای بزرگ مس چین بر روی تعرفه ذوب ۳۰ دلار در هر تن برای سه ماهه سوم سال ۲۰۲۴ توافق کردند که کاهش شدیدی نسبت به تعرفه ذوب ۸۰ دلار در هر تن تعیین شده برای سه ماهه اول سال جاری میلادی را نشان میدهد. تعرفه ذوب ۳۰ دلار در هر تن توافق شده، پایینترین تعرفه وضع شده از سه ماهه سوم سال ۲۰۱۵ تاکنون به شمار میرود.

در واقع افت تعرفههای ذوب مس نشان میدهد که با افزایش تعداد واحدهای ذوب جدید و رشد ظرفیت تولید واحدهای ذوب فعلی، دسترسی به سنگ معدن مس در حال محدودتر شدن است. در همین رابطه، گفتنی است که تعرفههای ذوب یک مولفه کلیدی در تعیین قیمت مس محسوب میشوند. به علاوه، کاهش تعرفههای ذوب مس نه تنها از رشد سریع ظرفیت تولید واحدهای ذوب مس در چین تاثیر پذیرفته است بلکه موجب شده محدودیت دسترسی به بازار کنسانتره فلز سرخ افزایش پیدا کند.

احتمال ثبت رکوردی جدید در تولید مس تصفیه شده در چین در سال ۲۰۲۴

نوسانات تعرفههای ذوب مس از ماه ژانویه ۲۰۲۳ تا نوامبر ۲۰۲۴

انتظار میرود با توجه به افزایش راهاندازی واحدهای ذوب مس و پیشرفت کمتر از حد انتظار توسعه پروژههای معدنی جدید، وضعیت محدودیت دسترسی به کنسانتره مس در بازار جهانی همچنان در سال ۲۰۲۵ ادامه داشته باشد. در همین راستا، میتوان بیان کرد که اگرچه شیلی و پرو بزرگترین کشورهای دارای ذخایر معدنی مس در جهان به شمار میروند اما معادن مس در هر دو کشور همچنان با چالشهایی مواجه است.

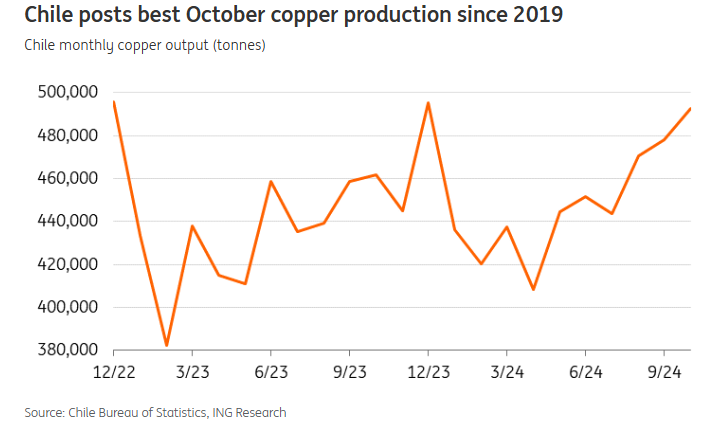

از سوی دیگر، ظرفیت تولید مس در شیلی پس از ثبت یک روند نزولی ۲۰ ساله در حال افزایش است. در همین رابطه، ظرفیت تولید مس در شیلی در ماه اکتبر ۲۰۲۴ به بالاترین میزان خود از قبل از آغاز شیوع ویروس کرونا در پایان سال ۲۰۱۹ رسید. میزان تولید مس در ماه اکتبر سال جاری میلادی در بزرگترین معدن مس شیلی، حدود ۶٫۷ درصد نسبت به مدت مشابه سال ۲۰۲۳ افزایش را به ثبت رساند.

همزمان با رشد ظرفیت تولید مس در معادن شیلی، شرکتهای معدنی فعال در این کشور سرمایهگذاریهای خود برای احیای پروژههایی قدیمیتر و متوقف شده مس و نیز تلاش برای رفع مشکل کاهش عیار سنگهای معدنی مس را افزایش دادند.

ظرفیت تولید مس در معادن شیلی از ماه دسامبر ۲۰۲۲ تا سپتامبر ۲۰۲۴

مسئله دیگری که ذکر آن خالی از لطف نیست، اینکه به دلیل نامشخص بودن زمان آغاز به کار مجدد فرایند استخراج در معدن «Cobre Panama»، احتمالا چشمانداز عرضه مس در بازار تحت تاثیر همین موضوع قرار خواهد گرفت. در همین راستا، تعطیلی موقت فعالیت در معدن «Cobre Panama» موجب شد حدود ۳۳۰ هزار تن مس از ظرفیت تولید جهانی فلز مذکور در سال ۲۰۲۴ کاسته شود.

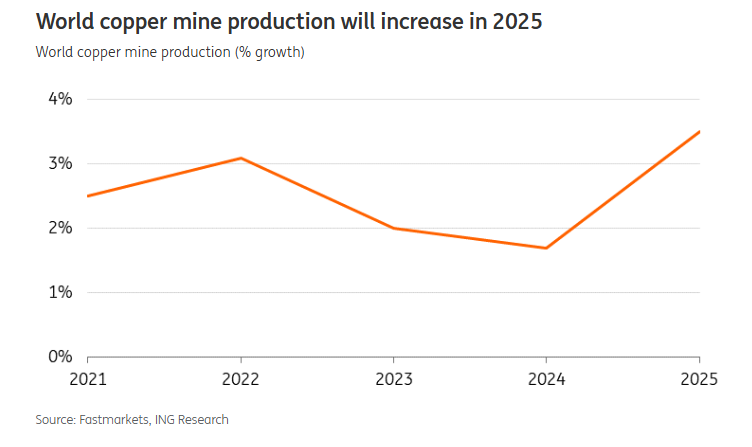

بر اساس گزارش انجمن مطالعات بینالمللی مس، انتظار میرود که ظرفیت تولید جهانی مس از معادن در سال ۲۰۲۴، حدود ۱٫۷ درصد افزایش را در مقایسه با رشد ۲ درصدی ثبت شده در سال ۲۰۲۳ به ثبت برساند. علیرغم رشد ۱٫۷ درصد پیشبینی شده و کمتر از حد انتظار ظرفیت تولید جهانی مس در سال جاری میلادی، پیشبینی میشود با توجه به افزایش رشد ظرفیت تولید در معادن مس جمهوری دموکراتیک کنگو از جمله معدن «Kamoa-Kakula» و معدن «Oyo Tolgoi» در مغولستان و همچنین آغاز به کار مجدد فعالیت در معدن «Malmyzhskoye» در روسیه، ظرفیت تولید فلز سرخ در سال ۲۰۲۵ حدود ۳٫۵ درصد رشد را تجربه کند.

افزایش احتمالی ظرفیت تولید جهانی مس در سال ۲۰۲۵

چالشهای احتمالی تاثیرگذار بر صنعت جهانی مس

بازگشت ترامپ به کاخ سفید، افزایش تنشهای ژئوپلیتیکی و وضعیت نامشخص بازیابی اقتصادی چین علیرغم بستههای حمایتی ارائه شده، از جمله عواملی به شمار میآیند که بر بازار جهانی مس تاثیر منفی خواهد گذاشت. طبق ارزیابی برخی تحلیلگران، نوسانات قیمت مس همچنان از افزایش تنشهای ژئوپلیتیکی و احتمال افزایش تعرفههای وارداتی جدید از سوی آمریکا تاثیر خواهد پذیرفت.

در همین راستا، باید عنوان کرد که کاهش حجم ذخایر مس در انبارهای چین به دلیل افزایش حجم صادرات، در آستانه افزایش احتمالی تعرفههای وارداتی از سوی دولت آتی ترامپ در سال ۲۰۲۵ و همچنین لغو یارانههای پرداختی به صادرات شماری از کالاهای تولید شده در چین ممکن است ریسک صعودی قیمت فلز سرخ در بازار جهانی را در سه ماهه نخست سال ۲۰۲۵ افزایش دهد.

از سوی دیگر، احتمال میرود وضع تعرفههای جدید از سوی دولت آتی آمریکا، موجب افزایش تعداد بستههای حمایتی ارائه شده از سوی دولت چین شده و در کل باعث شود به طور میانگین قیمت مس در سال ۲۰۲۵ روندی نزولی به خود بگیرد.

انتهای پیام//