برخی منابع به موسسه «Fastmarkets» اعلام کردند که به نظر میرسد فعالان بازار به دلیل بازیابی کند بخش ساختوساز و همچنین آغاز فرایند تعمیر و نگهداری واحدهای فولادسازی، پیشبینی خود مبنی بر افزایش حجم تقاضا برای محصولات فولادی در بازار چین در فصل اوج خرید و فروش در ماههای مارس و آوریل را مورد بازبینی قرار دادهاند.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه «Fastmarkets»، بعضی از فعالان بازار پیشبینی خود مبنی بر افزایش حجم تقاضا برای محصولات فولادی در بازار چین در فصل اوج خرید و فروش در ماههای مارس و آوریل را مجددا تغییر دادند.

فصل اوج خرید و فروش در ماههای مارس و آوریل در بازار فولاد چین به زمانی اشاره دارد که به علت بهبود شرایط آبوهوایی و افزایش میزان تولید در کارخانهها پس از پایان تعطیلات سال نو چینی، حجم تقاضا برای مصرف فولاد در این کشور به اوج خود میرسد.

به نظر میرسد در سال ۲۰۲۴ برخلاف سالهای گذشته، شرایط بد آبوهوایی در چین همچنان تداوم یافته و به همین سبب تقاضا برای مصرف فولاد طبق معمول با فرا رسیدن فصل اوج خرید و فروش در ماههای مارس و آوریل افزایش نخواهد داشت.

به گفته برخی از منابع، عدم افزایش تقاضا برای مصرف فولاد در بازار چین همراه با کاهش هزینههای تولید و همچنین افت قیمت مواد اولیه حیاتی مورد استفاده در تولید فولادسازی، بر قیمت تمام شده فولاد در دوره پس از تعطیلات سال نو چینی تاثیر گذاشته است.

به نظر برنامهریزی واحدهای تولید فولاد برای آغاز فرایند تعمیر و نگهداری در ماه مارس در میان افزایش حجم ذخایر انبارها انجام شده است. چندین منبع دیگر در همین راستا عنوان کردند که فقدان ارائه بستههای حمایتی و محرک قدرتمند و تاثیرگذار در بازار و عملکرد ضعیف بخش املاک و مستغلات چین، سبب ایجاد روند نزولی در بازار فولاد این کشور شده است.

برخی از واحدهای تولیدی فولاد مستقر در جنوب چین اعلام کردند که به منظور آغاز فرایند تعمیر و نگهداری واحدهای تولید مبتنی بر کورههای بلند (BFs)، به طور موقت یک ماه از ابتدای ماه مارس ۲۰۲۴ فعالیت خود را متوقف خواهند کرد. فولاد طویل از جمله محصولاتی خواهد بود که بیشترین تاثیرپذیری را از روند توقف فعالیت این واحدهای تولید فولاد در چین به خود خواهد دید.

یکی از تحلیلگران صنعت فولاد اظهار داشت: افزایش حجم ذخایر موجودی انبارهای فولاد طویل در کارخانههای فولادسازی و انبارهای بازار فیزیکی، دلیل اصلی کاهش ظرفیت تولید و توقف موقت در فعالیت این واحدهای تولیدی بوده است.

به گفته یک ارائهدهنده محلی اطلاعات صنعت فولاد، حجم ذخایر میلگرد فولادی در انبار شهرهای بزرگ چین در روز جمعه ۲۳ فوریه ۲۰۲۴، به ۸٫۴۵ میلیون تن رسید که نسبت به رقم اعلام شده در یک هفته قبل از تاریخ مذکور، حدود ۹۶۰ هزار تن افزایش داشت.

به گفته برخی منابع، احتمال رشد حجم تقاضای کمتر از حد انتظار برای محصولات فولاد طویل، برخی واحدهای فولادسازی را وادار کرد تا تصمیم بگیرند ظرفیت تولید میلگرد فولادی خود را در ماه مارس ۲۰۲۴ کاهش دهند.

با توجه به اینکه هیچ نشانهای از بازیابی در بخش املاک چین در کوتاهمدت مشاهده نشده است، انتظار میرود که حجم تقاضا برای فولاد طویل طی ماههای مارس و آوریل سال ۲۰۲۴ در مقایسه با مدت مشابه چندین سال گذشته میلادی کمتر باشد.

یکی از فولادسازان مستقر در استان هبئی چین مطرح کرد: برنامهریزیهای انجام شده برای آغاز فرایند تعمیر و نگهداری، تنها مختص واحدهای تولید فولاد یا میلگرد مبتنی بر روش کورههای بلند مستقر در جنوب چین است. از طرفی، تاکنون هیچگونه برنامهریزی برای اجرای سناریویی مشابه در واحدهای تولید فولاد مستقر در شمال چین ارائه نشده است.

شنیدهها حاکی از آن است که برخی از واحدهای فولادی که حاشیه سود آنها کاهش یافته است، قصد دارند ظرفیت تولید فولاد فعلی خود را حفظ کنند. بر همین اساس به نظر میرسد پس از کاهش قیمت برخی مواد اولیه از جمله سنگآهن و کک، تولیدکنندگان فولاد متحمل ضرر مالی کمتری نسبت به گذشته شدهاند.

یکی از معاملهگران بازار فولاد مستقر در استان ژجیانگ تصریح کرد: تعیین دورههای فرایند تعمیر و نگهداری طولانی مدت در واحدهای تولید فولاد یا میلگرد مبتنی بر روش کورههای بلند به سر آمده است. در حال حاضر، فرایند تولید فولاد در صورت افزایش اندک حاشیه سود دوباره آغاز خواهد شد.

کاهش حجم صادرات فولاد و تاثیر منفی آن بر چشمانداز بازار

به گفته برخی از فعالان بازار، جدای از عدم بازیابی فصلی قابلتوجه حجم تقاضای داخلی فولاد چین پس از پایان تعطیلات سال نو چینی، تداوم ضعف در بازار صادرات نیز چشمانداز بازار فولاد در بهار سال ۲۰۲۴ را تحت تاثیر قرار داده است.

بعضی از معاملهگران، تاجران و تولیدکنندگان فولاد به موسسه «Fastmarkets» گفتند که تاکنون حجم معاملات صادراتی محصولات فولادی ساخته شده در چین مانند کویل نورد گرم، کویل نورد سرد و کویل فولادی گالوانیزه شده به روش غوطهوری گرم، پس از تعطیلات سال نو چینی کاهش یافته است؛ به طوری که خریداران خارجی از ارائه پیشنهاد قیمت خودداری میکنند.

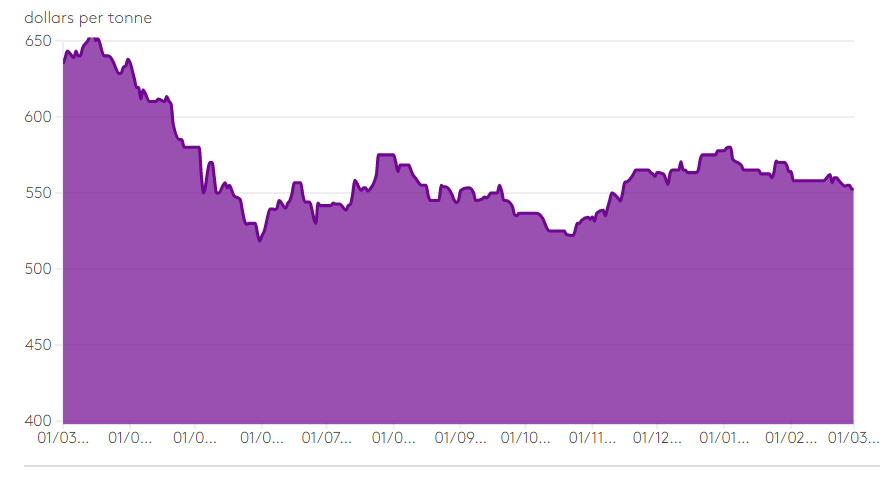

ثبت پایینترین سطح قیمت سه ماهه کویل نورد گرم چین در پایان ماه فوریه ۲۰۲۴

بر اساس محاسبات موسسه «Fastmarkets»، شاخص قیمت صادرات روزانه کویل نورد گرم فولاد با شرط تحویل در بنادر اصلی چین و تقبل هزینه ارسال توسط خریدار (fob)، رقمی معادل ۵۵۲٫۶۷ دلار در هر تن در روز پنجشنبه ۲۹ فوریه ۲۰۲۴ کاهش یافت که کمترین میزان در بیش از سه ماه گذشته محسوب میشود.

یکی از صادرکنندگان فولاد در چین خاطرنشان کرد: برخلاف سال ۲۰۲۳، خریداران خارجی حتی پس از کاهش قیمتها و احتمالا به دلیل کاهش تاثیر جنگ روسیه و اوکراین، وقوع زلزله در ترکیه و تغییر چشمانداز بازیابی اقتصاد چین پس از پایان محدودیتهای اعمال شده به منطور شیوع ویروس کرونا، در تکمیل ذخایر انبارهای خود محتاطانهتر عمل کردند.

وی اضافه کرد: افزایش حجم عرضه فولاد از مناطقی مانند هند و کشورهای آسیای جنوب شرقی و تنشهای مداوم در دریای سرخ نیز تقاضا برای صادرات فولاد چین را کاهش داده است.

این صادرکننده در ادامه عنوان کرد: اگرچه تاثیر تنشهای ایجاد شده در دریای سرخ بر روند صادرات چین تاکنون محدود به نظر میرسد اما خریداران در خاورمیانه که بازار نوظهوری برای صادرات فولاد چین محسوب میشوند، درصدد هستند به جای چین محمولههای فولاد با مبدا تولید روسیه را در صورتی که سطوح قیمتی مشابهی داشته باشند، خریداری کنند.

دادههای گمرک چین نشان میدهد که حجم صادرات فولاد ساخته شده چین به منطقه خاورمیانه – شمال آفریقا (MENA) با بیش از ۶۰ درصد افزایش سالانه، به ۱۸٫۱ میلیون تن در سال ۲۰۲۳ رسیده است.

برخی از تحلیلگران معتقدند قیمت فولاد چین در ماه مارس ۲۰۲۴ با توجه به بازیابی فصلی حجم تقاضا و انتظار برای ارائه بستههای حمایتی و تشویقی از سوی دولت چین افزایش پیدا کند. با این حال، انتظار میرود این افزایش قیمت محدود باشد.

بسیاری از معاملهگران چینی بر این باورند که بازیابی روند تقاضا برای فولاد در ماه مارس تا آوریل سال ۲۰۲۴، بسیار بعید است که طبق انتظارات روند صعودی به خود بگیرد و منجر به کاهش قیمتها شود.

احتمال کاهش قیمت سنگآهن پس از ارائه بستههای حمایتی دولت چین

یکی از تحلیلگران مستقر در پکن اظهار داشت: فرایند تعمیر و نگهداری واحدهای فولادسازی مبتنی بر روش کوره بلند، منجر به کاهش بیشتر حجم تقاضا برای سنگآهن در ماه مارس ۲۰۲۴ خواهد شد. با این حال، ممکن است فشار ناشی از احتمال کاهش مصرف سنگآهن در صنایع پاییندستی فولاد و افزایش سرعت انبارتکانی محصولات فولادی در نیمه اول سال ۲۰۲۴، تاثیر بیشتری در حجم تقاضای این ماده اولیه داشته باشد.

بر اساس شاخص روزانه موسسه «Fastmarkets»، قیمت سنگآهن با خلوص ۶۲ درصد آهن با شرط تحویل محمولهها در بندر چینگدائو و تقبل هزینه ارسال توسط فروشنده و هزینه بیمه توسط خریدار (CFR)، رقمی حدود ۱۱۷٫۴۶ دلار در هر تن در روز پنجشنبه ۲۹ فوریه ۲۰۲۴ ارزیابی شد که ۰٫۲۵ درصد افزایش را نسبت به قیمت ۱۱۷٫۱۷ دلار در هر تن گزارش شده در یک روز قبل از تاریخ مذکور را به ثبت رساند اما ۹٫۲۶ درصد کاهش را نسبت به قیمت ۱۲۹٫۴۵ دلار در هر تن ارزیابی شده در روز هشتم فوریه ۲۰۲۴ تجربه کرد.

برخی از فعالان بازار نگرش محتاطانهتری نسبت به نوسان قیمت سنگآهن اتخاذ کردند؛ چراکه سرعت بازیابی تقاضا برای فولاد در صنایع پاییندستی در اوایل فوریه سال ۲۰۲۴ مطابق با انتظارات نبود.

یک تاجر مستقر در استان شاندونگ مطرح کرد: حجم ذخایر انبار محصولات فولادی در چین چندان کاهش نیافته است و این مسئله احتمالا نشانهای از آغاز فصل اوج مصرف فولاد در چین خواهد بود.

تعدادی از فعالان بازار ابراز امیدواری کردند که دولت چین در ماه مارس ۲۰۲۴، بستههای حمایتی بیشتری ارائه کند. به گفته یکی از فولادسازان مستقر در استان هبئی چین، هنوز ارزیابی وضعیت بازار ادامه دارد و احتمال میزان کاهش ظرفیت تولید در فصل اوج مصرف در سال ۲۰۲۴ مشخص نیست.

وی یادآور شد: بسیاری از واحدهای تولیدی پس از پایان جشن فانوس چین در روز ۲۴ فوریه ۲۰۲۴، فعالیت خود را از سر گرفتهاند. بنابراین انتظار میرود حجم تقاضای فولاد به تدریج افزایش پیدا کند.

این فولادساز ادامه داد: در صورتی که فرایند انبارتکانی محصولات فولادی طبق پیشبینیها پیش برود، امکان بازیابی سریعتر ظرفیت تولید فولاد در ماه مارس ۲۰۲۴ وجود دارد.

کاهش حجم عرضه زغالسنگ ککشو در بازار داخلی چین

برخی از فعالان بازار بیان کردند: حجم عرضه زغالسنگ ککشو در بازار داخلی چین طی ماههای آینده به دلیل بازبینی از مرکز تولید زغالسنگ در استان شانشی، احتمالا با محدودیت همراه خواهد بود. علاوهبراین، حجم عرضه زغالسنگ ککشو چین به دلیل کاهش حجم تقاضا از سوی فولادسازان در این کشور افت پیدا میکند.

به گفته یکی از معاملهگران بینالمللی زغالسنگ ککشو فعال در شرق چین، بسیاری از فعالان معادن زغالسنگ در استان شانشی در راستای پیروی از دستورالعملهای ارائه شده از سوی مقامات مسئول در استان مذکور در خصوص بازبینی مراکز تولید زغالسنگ، ظرفیت تولید خود را کاهش میدهند.

وی تاکید کرد: هنوز هیچ نشانه مثبتی در حجم تقاضا برای زغالسنگ ککشو از صنایع پاییندستی مانند واحدهای تولید فولاد دیده نشده است.

یک تولیدکننده فولاد در استان آنهویی چین مطرح کرد: در حال حاضر سطح موجودی ذخایر انبارهای محصولات فولادی در اکثر تولیدیها بالاست و اکثر واحدهای تولیدی فولاد در حال ضرردهی هستند.

وی بر این باور است که نمیتوان با اطمینان کامل از بازیابی صنایع ساختوساز و زیرساخت در ماه مارس ۲۰۲۴ که منجر به افزایش حجم تقاضا برای محصولات فولادی و جهش حجم تقاضا برای زغالسنگ ککشو میشود، سخن گفت.

پیشبینی افت حجم عرضه فروسیلیسیوم و وانادیوم

برخی منابع اعلام کردند که حجم عرضه فروسیلیسیوم و وانادیوم به دلیل افت تقاضا در بخش فولاد در صنایع پاییندستی و وضعیت رکود بخش املاک و مستغلات چین، چندان در فصل اوج خرید و فروش در ماههای مارس و آوریل افزایش پیدا نخواهد کرد.

لازم به ذکر است که فرو سیلیسیوم عمدتا در فرایند تولید فولاد خام عملآوری میشود. منابع مذکور اظهار داشتند: شنیده شده است که افزایش ظرفیت تولید فولاد خام در سال ۲۰۲۴ بسیار بعید به نظر میرسد و ممکن است در حدود یک میلیارد تن اعلام شده برای سال ۲۰۲۳ باقی بماند.

یکی از تولیدکنندگان فرو سیلیسیوم مستقر در چین معتقد است فصل اوج خرید و فروش در ماههای مارس و آوریل برای فروسیلیسیم در سال ۲۰۲۴ طبق انتظارات نخواهد بود. وی خاطرنشان کرد: اگرچه دولت چین بستههای حمایتی را برای افزایش حجم فروش در بخش املاک و مستغلات داخلی در سال ۲۰۲۳ ارائه کرد اما به نظر میرسد این بستههای حمایتی تاثیرگذاری مورد نظر را نداشته است.

طبق اظهارات یکی از معاملهگران وانادیوم، اگرچه تولید فولاد در سال ۲۰۲۳ با روند افزایشی همراه شد اما با این حال ممکن است میزان تولید و حجم تقاضای فولاد به تدریج در سالهای بعد کاهش پیدا کند. گفتنی است حدود ۸۰ درصد از وانادیوم تولید شده در صنعت فولادسازی به مصرف میرسد.

وی افزود: جهش تقاضا برای باتری جریانی وانادیومی ممکن است تقاضا برای مصرف این فلز را افزایش دهد اما دو یا چند سال طول خواهد کشید تا باتریهای مذکور در سطحی گسترده مورد استفاده قرار بگیرند. بر همین اساس، به نظر میرسد حجم تقاضا برای وانادیوم احتمالا تا دو سال آینده روندی نزولی خواهد داشت.

انتهای پیام//