چین در تولید چدن خام و مصرف کک زغالسنگ پیشرو بوده و حدود ۶۶.۵ درصد مصرف کک دنیا را در سال ۲۰۲۳ به خود اختصاص داده است. بیشینه سهم تولید چدن خام چین در دنیا حدود ۶۷.۶ درصد در سال ۲۰۲۰ بود. بنابراین مصرف کک این کشور در سال مذکور به بیشترین مقدار خود رسید. از سال ۲۰۰۱ تا ۲۰۲۳، بازار تجارت کک زغالسنگ نوسانات زیادی تجربه کرده و چین در طول دوره، سهم کمی از این بازار را در اختیار داشته است. در سال ۲۰۲۰، واردات چین در کنار بازیابی اقتصاد به اوج خود رسید. در یک نگاه کلی، نسبت واردات به مصرف کک زغالسنگ چین به طور متوسط ۰.۱ درصد بود و بر همین اساس بیشتر کک مصرفی این کشور از منابع داخلی تامین میشود.

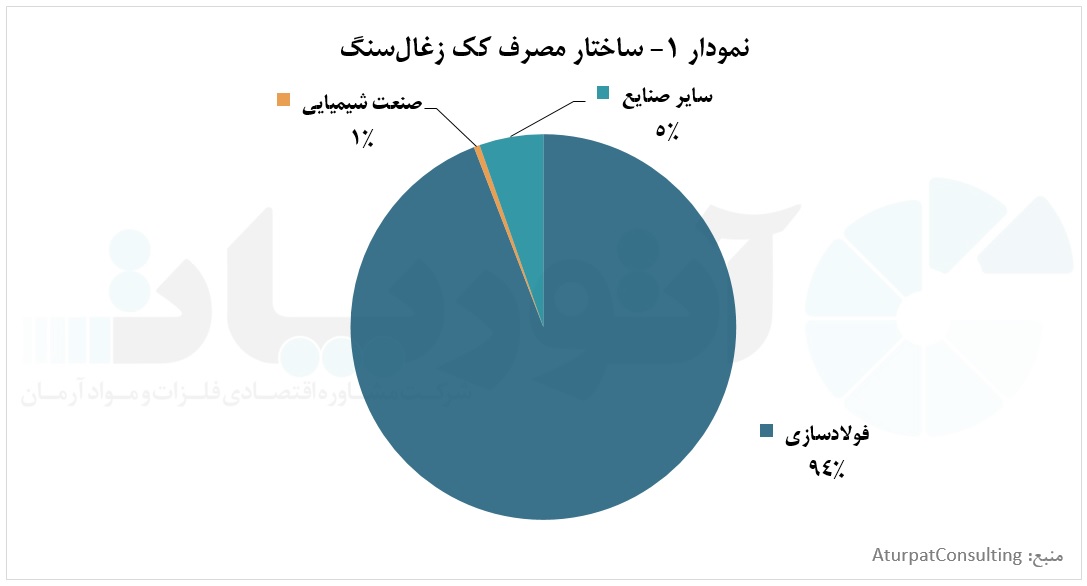

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از روابط عمومی شرکت مشاوره اقتصادی آرمان آتورپات، زغالسنگ یکی از منابع اصلی انرژی در جهان است که نقش حیاتی در صنایع مختلف، به ویژه صنعت فولادسازی ایفا میکند. نمودار یک، ساختار مصرف کک زغالسنگ را نشان میدهد. به طور کلی، ۹۴.۱ درصد از کل کک زغالسنگ در صنایع فولادسازی مصرف میشود. علاوهبراین، بالغ بر ۰.۵ درصد در صنعت شیمیایی و ۵.۴ درصد در سایر صنایع ( به استثنای صنایع نامبرده) استفاده میشود. در فرایند تولید فولاد، زغالسنگ به طور غیرمستقیم مورد استفاده قرار میگیرد. ابتدا زغالسنگ به کک، مادهای با کربن بالا و ناخالصی کم تبدیل میشود و به عنوان عامل کاهنده در فولادسازی به کار میرود. با این حال، مصرف زغالسنگ در طول سالیان متمادی همواره با انتشار گازهای گلخانهای همراه بوده است.

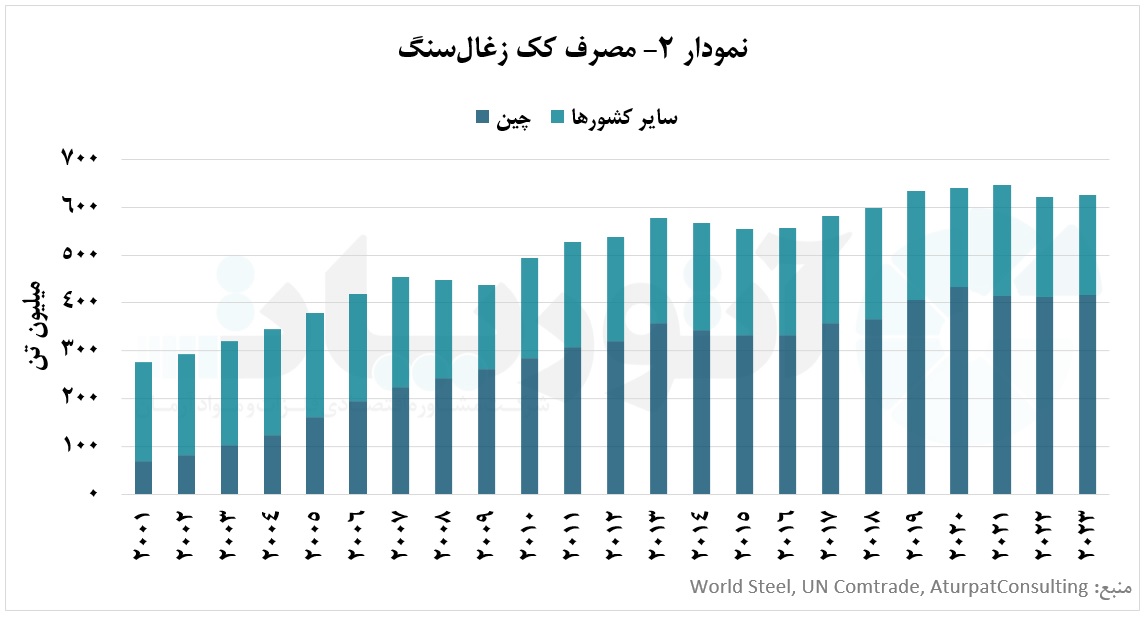

روند مصرف کک زغالسنگ چین و سایر کشورها

زغالسنگ استخراج شده در اجاقهای پخت به مادهای با خلوص بالا تبدیل و به صورت کک مصرفی در صنایع مختلف استفاده میشود. کک زغالسنگ در کوره بلند «Blast Furnace» برای تولید چدن خام و فولادسازی، تولید فسفر و کاربید کلسیم در صنعت شیمیایی به کار میرود. نمودار ۲، مصرف کک زغالسنگ چین و سایر کشورهای دنیا را از سال ۲۰۰۱ تا ۲۰۲۳ نشان میدهد. گفته میشود که روند مصرف کک زغالسنگ دنیا در بازه مذکور با نرخ رشد مرکب ۳.۸ درصد صعودی بوده است. در سال ۲۰۲۳، مصرف کک دنیا به ۶۲۶ میلیون تن رسید که نسبت به سال قبل از آن ۰.۶ درصد رشد را میتوان مشاهده کرد.

چین به عنوان بزرگترین تولیدکننده چدن خام در دنیا، بالغ بر ۶۶.۵ درصد از حجم مصرف کک دنیا را در سال ۲۰۲۳ داشت. تولید چدن خام دنیا در سال ۲۰۲۳ حدود یک میلیارد و ۳۱۰ میلیون تن بود که چین به تنهایی ۸۷۱ میلیون تن چدن خام تولید کرد. بنابراین کشور چین به سبب مصرف زیاد کک زغالسنگ نسبت به سایر کشورها و میزان تاثیر آن در بازار، به صورت مجزا بررسی خواهد شد. سهم چین از تولید چدن خام دنیا نیز روندی صعودی را از سال ۲۰۰۱ تا ۲۰۲۳ طی کرده است. سهم این کشور از ۲۵.۴ درصد در سال ۲۰۰۱، به ۶۶.۵ درصد در سال ۲۰۲۳ رسید. در سال ۲۰۰۷، سهم مصرف کک چین با حجم ۲۲۴ میلیون تن از کل مصرف کک دنیا به ۴۹.۴ درصد رسید. در سال ۲۰۲۰ نسبت به سال ۲۰۱۹، مصرف کک چین بالغ بر ۶.۷ درصد رشد یافت و به ۴۳۴ میلیون تن رسید. در سال ۲۰۲۰، واردات کک کشور چین همراه با بازیابی سریع اقتصادی در این کشور افزایش یافت. در این سال، این کشور حدود ۹۰۸ میلیون تن چدن خام تولید کرد که نسبت به سال قبل از آن ۶.۷ درصد رشد داشت. لازم به ذکر است که سهم چین در بازار کک مصرفی دنیا، سالیانه به طور میانگین ۵۶.۸ درصد برآورد شد. با این حال، بزرگترین تولیدکننده فولاد دنیا یعنی کشور چین، طی سالهای اخیر در میزان مصرف کک زغالسنگ موثر بوده و به طور متوسط ۱.۳ برابر مجموع سایر کشورها کک مصرف کرده است.

مصرف کک تمام کشورها به استثنای چین با میانگین ۲۱۷ میلیون تن، روند ثابتی را طی کرده است. مصرف کک زغالسنگ جهان غیر از چین در سال ۲۰۲۰ نسبت به ۲۰۱۹، حدود ۸.۸ درصد کاهش پیدا کرد. بنابراین مصرف کک در سال ۲۰۲۰ حدود ۲۰۸ میلیون تن اعلام شد. در سال ۲۰۲۲، حجم مصرف کک زغالسنگ تمام کشورها به جز چین با افت قابل توجهی روبهرو شد که حدود ۲۱ میلیون و ۹۰۰ هزار تن بود و در پی این افت، مجموع مصرف کشورهای مذکور به ۲۰۹ میلیون تن رسید. کاهش مصرف زغالسنگ در سال ۲۰۲۲ را میتوان ناشی از افزایش قیمت انرژی و کک مصرفی فولاسازی دانست؛ چراکه تنشهای میان روسیه و اتحادیه اروپا در سال ۲۰۲۲، بر قیمت تمام حاملهای انرژی از جمله زغالسنگ و کک اثرگذار بود.

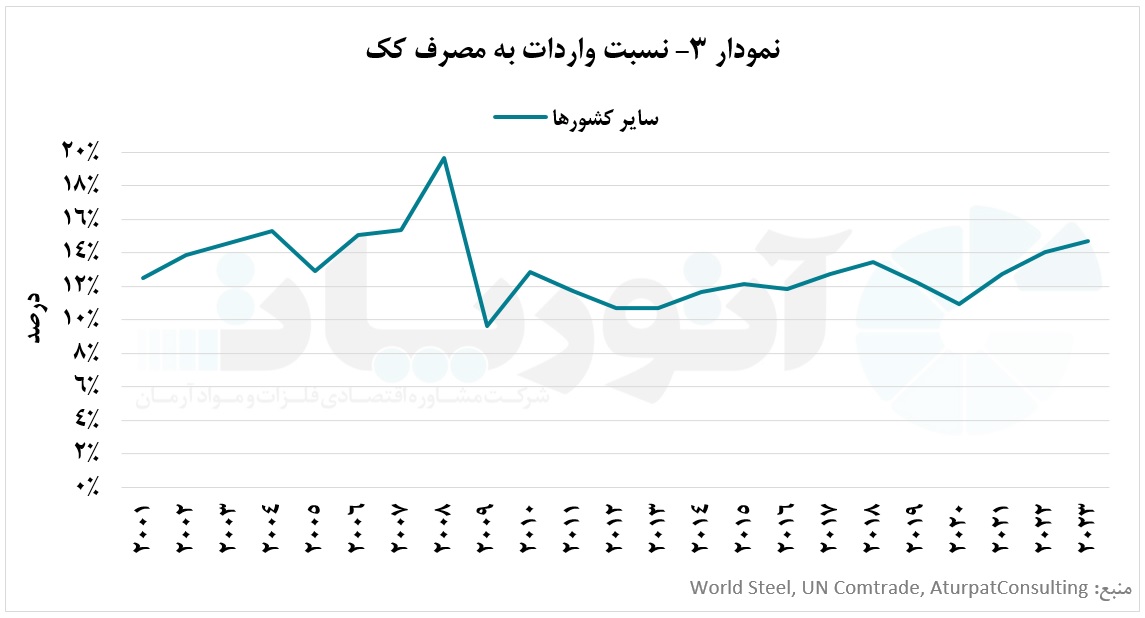

نسبت واردات به مصرف کک زغالسنگ چین و سایر کشورها

نمودار ۳، نسبت واردات به مصرف کک زغالسنگ را از سال ۲۰۰۱ تا ۲۰۲۳ نشان میدهد. روند نسبت واردات به مصرف کک زغالسنگ جهان غیر از چین، از سال ۲۰۰۱ تا ۲۰۲۳ با میانگین ۱۳.۱ درصد نوسانی بوده است. علیرغم روند صعودی فولادسازی دنیا، بازار تجارت کک از سال ۲۰۰۱ تا ۲۰۲۳ با میانگین ۲۸ میلیون و ۷۰۰ هزار تن نوسانی بوده است. حجم بازار تجارت کک زغالسنگ دنیا در سال ۲۰۲۳، به ۳۱ میلیون و ۱۰۰ هزار تن رسید؛ در حالی که در سال ۲۰۲۲ حدود ۲۹ میلیون و ۸۰۰ هزار تن عنوان شد. بیشترین حجم تجارت کک در سال ۲۰۰۸، حدود ۴۰ میلیون و ۲۰۰ هزار تن بود؛ در حالی که کمترین تجارت کک با حجم ۱۶ ملیون و ۹۰۰ هزار تن در سال ۲۰۰۹ عنوان شد. علت این امر، کاهش مصرف کک زغالسنگ جهان غیر از چین و کاهش تقاضا برای واردات کک بود.

نسبت واردات به مصرف کک جهان غیر از چین در سال ۲۰۰۸ به سبب افزایش بازار تجارت کک، به بیشینه خود با ۱۹.۶ درصد رسید. در سال ۲۰۰۹، این نسبت به ۹.۶ درصد کاهش یافت. گفته میشود که فروپاشی اقتصادی در سال ۲۰۰۸ و ۲۰۰۹ روی تجارت کک زغالسنگ موثر بود و باعث کاهش نسبت واردات به مصرف شد. روند نسبت واردات به مصرف جهان غیر از چین از سال ۲۰۰۱ تا ۲۰۰۸ صعودی بود اما بعد از این رویداد، نسبت واردات به مصرف با افت شدیدی مواجه شد و در سطح نسبتا ثابتی باقی ماند. بنابراین این امر نشان میدهد که تمایلات برای تجارت کک زغالسنگ کاهش یافته است.

در سال ۲۰۲۰ نیز افت زیاد دیگری در این شاخص مشاهده میشود. طی این سال در پی شیوع کرونا، بازار تجارت کک زغالسنگ نسبت به سال قبل از آن دو میلیون و ۶۶۰ هزار تن افت پیدا کرد و به ۲۵ میلیون و ۷۰۰ هزار تن رسید. در سال ۲۰۲۰، نسبت واردات به مصرف کک چین حدود ۰.۷ درصد شد که بیشترین نسبت در طول ۲۳ سال مورد بررسی این کشور بوده است. در همین سال، چین حدود دو میلیون و ۹۸۰ هزار تن کک زغالسنگ وارد کرد که نسبت به سال قبل از آن، دو میلیون و ۴۶۰ هزار تن افزایش پیدا کرد. بنابراین این حجم بیشترین میزان واردات چین در طول دوره مورد بررسی بوده است. سهم این کشور در سال ۲۰۲۰ از بازار تجارت کک دنیا به ۱۱.۶ درصد رسید. به طور کلی در طول دوره مورد بررسی، چین سهم چشمگیری از بازار تجارت کک زغالسنگ نداشته و میانگین آن حدود یک درصد برآورد شده است. حجم واردات کک چین در سال ۲۰۲۳، حدود ۲۳۷ هزار تن معادل با ۰.۸ درصد از کل بازار تجارت کک دنیا بود. ناگفته نماند چین به طور متوسط سالیانه ۰.۱ درصد از مصرف کک خود را با واردات تامین میکند.

در سال ۲۰۰۸ همزمان با فروپاشی اقتصادی، نسبت واردات به مصرف جهان غیر از چین افت پیدا کرد؛ در حالی که این شاخص در چین طی این سال، حدود ۰.۱ واحد درصد رشد یافت. گفته میشود که بعد از فروپاشی اقتصادی سال ۲۰۰۸ و اثرات آن، تمایل تجارت کک زغالسنگ کاهش یافت. از طرفی، با توجه به اهمیت کک مورد استفاده در کوره بلند صنعت فولادسازی، این محصول همواره باید در دسترس باشد تا تولید چدن خام در کوره بلند متوقف نشود. به دنبال آن، تمایل به تولید کک زغالسنگ به جای خرید آن بیشتر شد.

به غیر از سال ۲۰۰۸، در سال ۲۰۲۰ نیز شرایط مشابهی مشاهده شد. در این سال با شیوع کرونا، نسبت واردات به مصرف در چین ۰.۶ واحد درصد افزایش یافت و به ۰.۷ درصد رسید. برخلاف آن، این شاخص برای سایر کشورها با کاهش ۱.۳ درصدی در سال ۲۰۲۰ نسبت به ۲۰۱۹، حدود ۱۱ درصد اعلام شد. به طور کلی، نسبت پایین واردات به مصرف کک زغالسنگ چین در طول دوره مورد بررسی نشان میدهد که این کشور بیشتر کک مورد نیاز خود را از بازار داخلی تامین میکند.

انتهای پیام//