دولت ژاپن اعلام کرده است که از سال مالی ۲۰۲۶، تجارت کربن را برای شرکتهایی که انتشار بالای گازهای گلخانهای دارند، اجباری خواهد کرد. تجارت کربن شامل تخصیص سهمیههای انتشار کربن دیاکسید میشود و اجباری شدن آن میتواند تاثیرات گستردهای بر تولیدکنندگان فولاد در آسیا داشته باشد.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از موسسه «Fastmarkets»، سیاست جدید دولت ژاپن، نگرانیهایی را در خصوص افزایش قیمت صادرات قراضه فلزی این کشور به وجود آورده است. در عین حال، سیاست اتخاذ شده میتواند رقابتپذیری تولیدکنندگان فولاد ژاپنی را در برابر کارخانههای چینی که هزینههای تولید کمتری دارند، کاهش دهد.

برخی تحلیلگران بر این باورند که به دلیل کاهش تولید فولاد خام ژاپن در سالهای اخیر، سیاست جدید این کشور در کوتاهمدت تاثیرات کمی بر مواد اولیه فولادسازی خواهد گذاشت. آنها همچنین معتقدند که این سیاست میتواند تلاشهای ژاپن را برای کاهش انتشار کربن تسریع ببخشد.

مروری بر برنامههای جدید ژاپن

لازم به ذکر است که بازار تجارت کربن ژاپن از زمان راهاندازی خود در ماه آوریل سال ۲۰۲۳ در مرحله آزمایشی قرار داشته و تاکنون مشارکت در آن داوطلبانه بوده است.

بر اساس گزارشهای محلی، طرح اجباری تجارت کربن قرار است در ابتدا شامل ۳۰۰ تا ۴۰۰ شرکت فعال در صنایع فولاد، برق، شیمیایی و خودروسازی شود که سالانه بیش از ۱۰۰ هزار تن کربن دیاکسید منتشر میکنند.

طبق این طرح، هر شرکتی به صورت جداگانه سهمیه انتشار کربن دریافت خواهد کرد. شرکتهایی که کمتر از سهمیه خود کربن دیاکسید منتشر کنند، میتوانند اعتبار کربن اضافی خود را به دیگر شرکتها بفروشند، در عین حال، شرکتهایی که بیش از سهمیه خود انتشار گازهای گلخانهای داشته باشند، باید اعتبار اضافی خریداری کنند تا جریمه نشوند.

انتظار میرود که دولت ژاپن پیشنویس قانونی این طرح را در جلسه پارلمانی سال ۲۰۲۵ ارائه کند و جزئیات دقیق این طرح تا سال ۲۰۲۶ نهایی شود. همچنین، دولت ژاپن در حال بررسی تعیین اهداف جدیدی در خصوص کاهش انتشار گازهای گلخانهای است. این اهداف که بر اساس میزان انتشار گازهای گلخانهای در سال ۲۰۱۳ تعیین شدهاند، شامل ۶۰ درصد کاهش انتشار کربن تا سال ۲۰۳۵ و همچنین ۷۳ درصد تا سال ۲۰۴۰ میشوند. شایان ذکر است که هدف کنونی ژاپن، کاهش انتشار این گازها به میزان ۴۶ درصد تا سال ۲۰۳۰ است.

کشورهای مختلف در سراسر جهان در حال پذیرش سیستمهای تجارت کربن هستند که شرکتها را بر اساس میزان انتشار کربن دیاکسید خود ملزم به پرداخت هزینه میکند. این رویکرد به عنوان ابزاری برای کاهش انتشار گازهای گلخانهای و ترویج توسعه پایدار در نظر گرفته میشود.

اتحادیه اروپا در سال ۲۰۰۵، اولین سیستم تجارت انتشار گازهای گلخانهای (ETS) در جهان را راهاندازی کرد و در سال جاری بخش حملونقل دریایی این اتحادیه نیز مشمول این سیستم شد. در آسیا نیز کرهجنوبی در سال ۲۰۱۵ و چین در سال ۲۰۲۱ سیستم تجارت انتشار گازهای گلخانهای خود را راهاندازی کردند. همچنین در ماه سپتامبر ۲۰۲۴، چین اعلام کرد که قصد دارد سیستم خود را گسترش دهد تا بخشهای فولاد، سیمان و آلومینیوم الکترولیتی را نیز در برگیرد.

تاثیرات این طرح بر فولادسازان ژاپنی

فعالان بازار انتظار دارند که سیاست مالیات بر کربن، هزینههای تولید فولاد را در بلندمدت افزایش دهد؛ اگرچه تاثیر آن در کوتاهمدت ممکن است به دلیل نرخهای پایین تولید در سالهای اخیر و جزئیات ارائه نشده درباره سهمیههای انتشار کربن محدود باشد.

به گفته یکی از منابع مستقر در ژاپن، فولادسازان بزرگ در سالهای اخیر به دلیل تقاضای ضعیف در بخش پاییندستی، به طور داوطلبانه تولید فولاد خام خود را کاهش دادهاند که به طور غیرمستقیم موجب کاهش انتشار کربن آنها شده است. این منبع اظهار داشت: اگر فولادسازان ژاپنی به کاهش تولید فولاد خام ادامه دهند، امکان دارد به صورت خودکار به هدف کاهش انتشار کربن دیاکسید خود تا سال ۲۰۳۰ دست یابند. علاوهبراین، سهمیههای انتشار کربن هنوز تخصیص نیافتهاند؛ بنابراین اثرات این طرح در کوتاهمدت بر تقاضای کارخانهها برای مواد اولیه مختلف خود ناچیز خواهد بود.

بر اساس پیشبینیهای انجام شده، تقاضای سنگآهن نیز تاثیر زیادی از سیاست مالیات بر کربن نخواهد پذیرفت زیرا بیشتر واحدهای کوره بلند ژاپنی از طریق قراردادهای بلندمدت مواد مورد نیاز خود را تامین میکنند و این مواد به ندرت از بازارهای نقدی خریداری میشوند. در اوایل سال ۲۰۲۴، موجودی سنگآهن ژاپن به حدی افزایش یافت که گاهی اوقات به بازار چین فروخته میشد.

به گفته یکی دیگر از منابع، بیشتر فولادسازان ژاپنی در سال ۲۰۲۴ استفاده از گندلههای عیار بالا را به دلیل هزینههای بالا و تقاضای پایین در بخش پاییندستی به حدود ۵ درصد کاهش دادند.

این منبع اظهار داشت: در حالی که چین با افزایش نسبت گندله در واحدهای کوره بلند در مسیر کاهش انتشار کربن حرکت میکند، ژاپن رویکرد متفاوتی را در پیش گرفته است. فولادسازان ژاپنی به جای تغییر در فرایندهای فعلی، بر توسعه فناوریهای نوین تمرکز کردهاند. یکی از این فناوریها، استفاده از کورههای قوس الکتریکی (EAF) با سوخت هیدروژن است که میتواند به طور قابلتوجهی انتشار کربن را کاهش دهد.

ناگفته نماند که انتظار میرود طرح جدید تجارت اجباری کربن، فولادسازان را به سرمایهگذاری بیشتر در فناوریهای کربنزدایی ترغیب کند. یکی از تجار در این زمینه اظهار داشت: اگر در آینده قیمت مالیات بر کربن افزایش یابد، میتواند فرایند ارتقای فناوریهای فولادسازی را تسریع بخشد.

شرکت «Nippon Steel» در حال برنامهریزی برای جایگزینی یک کوره اکسیژنی پایه (BOF) با یک کوره قوس الکتریکی جدید در کارخانه «Yahata» و ساخت یک کوره قوس الکتریکی دیگر در تاسیسات «Hirohata» خود است. این شرکت همچنین قصد دارد از هیدروژن برای تولید مواد خام فولادی کمکربن از جمله آهن اسفنجی استفاده کند.

دیگر فولادسازان بزرگ ژاپنی مانند «JFE Steel» و «Kobelco» نیز قصد دارند که در نیمه دوم این دهه، کورههای اکسیژنی پایه خود را با کورههای قوس الکتریکی جایگزین کنند. شرکت «JFE Steel» همچنین موفق شد اوایل این ماه برای اولینبار محصولات فولاد سبز خود را خارج از ژاپن به فروش برساند.

برخی از فعالان بازار ژاپن نگران هستند که هزینههای اضافی ناشی از قوانین جدید در بلندمدت، رقابت فولادسازان را با واردات ارزانقیمت به ویژه از چین دشوارتر کند.

بر اساس دادههای سازمان همکاری و توسعه اقتصادی (OECD)، ظرفیت جهانی تولید فولاد در سال ۲۰۲۳، تقریبا ۵۵۱ میلیون تن بیشتر از تقاضای جهانی بوده است.

یک تاجر مستقر در سنگاپور اظهار داشت: هزینههای اضافی مرتبط با کاهش انتشار کربن ممکن است در کوتاهمدت بر قیمتهای فولاد ژاپن تاثیر منفی بگذارد و رقابتپذیری آن را در برابر واردات ارزانقیمت به ویژه از چین کاهش دهد. برای مقابله با این چالش، ممکن است ژاپن مکانیزمی مشابه «مکانیزم تنظیم مرز کربن» (CBAM) اتحادیه اروپا در پیش بگیرد.

کسری عرضه قراضه فلزی در دیگر مناطق آسیا

حرکت ژاپن به سمت تولید فولاد با استفاده از کورههای قوس الکتریکی و حمایت از طرحهای جدید تجارت انتشار کربن، میتواند باعث افزایش قیمت قراضه فلزی ژاپن شود و تجارت این قراضه را در بازارهای آسیا مختل کند. شایان ذکر است که کمبود قراضه فلزی با کیفیت، همواره یکی از دغدغههای فولادسازان بوده است.

در ماه اکتبر ۲۰۲۴، شرکت «Tokyo Steel» به عنوان یکی از خریداران بزرگ قراضه فلزی اعلام کرد که قصد دارد ظرفیت انبارهای خود را افزایش دهد.

در ماه ژوئن ۲۰۲۴، شرکت «Mitsui» به عنوان یکی از شرکتهای تجاری بزرگ در ژاپن مطرح کرد که قصد دارد به منظور تامین قراضه بیشتر در یکی از شرکتهای هندی پیشرو در بازیافت فلزات به نام «MTC Group» سرمایهگذاری کند.

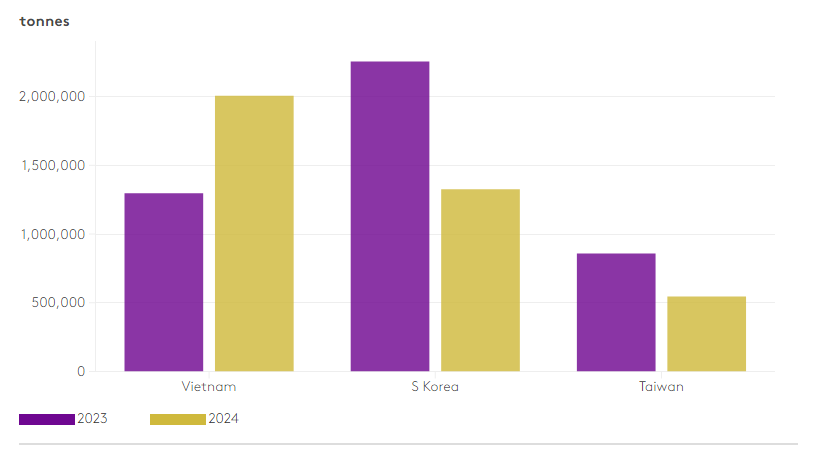

حجم صادرات آهن قراضه ژاپن به سه مقصد اصلی خود

افزایش قیمت قراضه فلزی ژاپن میتواند به ویژه برای ویتنام مشکلات فراوانی ایجاد کند زیرا این کشور در سالهای اخیر به شدت به واردات قراضه فلزی از ژاپن وابسته بوده است.

طبق آمار گمرکی ویتنام، این کشور با پیشی گرفتن از کرهجنوبی، به بزرگترین مقصد صادراتی قراضه فولادی ژاپن تبدیل شده است. کشور مذکور در ۱۰ ماهه سال ۲۰۲۴، حدود ۱.۹۹ میلیون تن آهن قراضه از ژاپن وارد کرده است که بیش از ۵۱.۲ درصد از کل واردات قراضه فولادی این کشور را تشکیل میدهد. همچنین این مقدار در مقایسه با همین بازه زمانی در سال قبل حدود ۶۲.۴ درصد معادل ۷۶۳ هزار و ۱۰۸ تن افزایش یافته است.

در مقابل، کشور مذکور در همین بازه زمانی در سال ۲۰۲۴ تنها ۴۱۶ هزار و ۲۸۶ تن قراضه فولادی از ایالات متحده آمریکا وارد کرده که نسبت به سال پیش از آن، ۴۹.۶ درصد معادل ۴۰۹ هزار و ۸۹۲ تن کاهش داشته است.

قیمت قراضه صادراتی ژاپن به ویتنام حدود ۲۰ دلار در هر تن بوده که به مراتب کمتر از قیمت قراضه صادراتی ایالات متحده آمریکا و استرالیا است.

به گفته برخی منابع، کرهجنوبی و تایوان که به ترتیب دومین و سومین مقاصد بزرگ صادراتی ژاپن در سال ۲۰۲۴ بودهاند، احتمالا تحت تاثیر افزایش قیمت قراضه ژاپنی قرار خواهند گرفت؛ هرچند به میزان کمتر.

بیشتر قراضه فلزی مورد نیاز کرهجنوبی به دو دلیل عمده از داخل این کشور تامین میشود. دلیل اول، تقاضای ضعیف بخش ساختوساز این کشور و دلیل دوم نیز فشارهای وارد شده از سمت بیلت ارزانقیمت چینی است.

تقاضای تایوان برای قراضه فلزی نیز تحت تاثیر طوفانهای متعدد در سال ۲۰۲۴ قرار گرفته که منجر به کاهش میل به خرید این قراضه شده است. در دسترس بودن بیلت ارزانقیمت نیز از دیگر دلایل کاهش تقاضا در این کشور محسوب میشود.

انتهای پیام//