بخش فلزات و معادن عامل مهمی در گذار به انرژیهای تجدیدپذیر هستند. از لیتیوم موجود در باتری خودروهای الکتریکی گرفته تا عناصر نادر خاکی به کار رفته در ژنراتورهای توربین بادی، همه جزو فرآوردههای استخراج شده به وسیله فناوریهای کمکربن هستند اما با افزایش حجم تقاضا، خطر ایجاد تنگناها در روند عرضه به وجود میآید که میتواند سرعت تغییرات را محدود کند.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از موسسه «Wood Mackenzie»، در مجموعه جدیدی از گزارشها، برخی کارشناسان فلزات و معادن چشمانداز تعدادی از این عناصر و کالاهای مهم را تحت سناریوی گذار سریع به انرژیهای تجدیدپذیـــر بـــه منظـــور کاهـــش ۱٫۵درجهای هوا بررسی کردند. از جمله این عناصر و کالاهای مهم میتوان به باتری لیتیوم یونی، کاتد و پیشماده، لیتیوم، کبالت و برخی عناصر نادر خاکی اشاره کرد.

باتریهای لیتیوم یونی؛ کمبودها در صنایع بالادستی نمایان خواهد شد

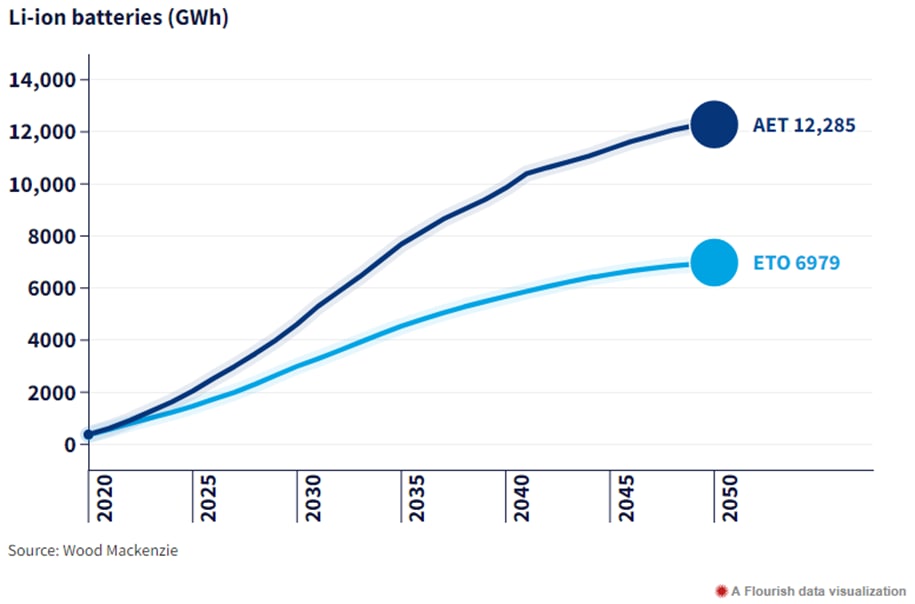

باتریهای لیتیوم یونی بدون شک بخش مهمی از گذار به انرژیهای تجدیدپذیر را شامل میشوند. این باتریها در روند الکتریکیسازی صنعت حمل و نقل نقش عمدهای دارند و و در حال حاضر هیچ فناوری جایگزینی در مقیاس وسیع برای برآوردن تقاضای بازار خودروهای الکتریکی برای آن وجود ندارد.

در این سناریو به گذار سریع به انرژیهای تجدیدپذیر به منظور کاهش ۱٫۵ درجهای هوا تا پایان قرن حاضر اشاره شده و باید تا سال ۲۰۵۰ انتشارات کربنی به مقدار خالص صفر برسد که این موضوع باعث دو برابر شدن حجم فروش خودروهای الکتریکی تا سال ۲۰۳۰ میشود. به علاوه تقاضا برای باتریهای لیتیوم یونی برای سیستمهای ذخیره انرژی تا سال ۲۰۵۰ بالغ بر چهار برابر خواهد شد. در نتیجه، بیش از ۰٫۶ تریلیون دلار سرمایهگذاری به تنهایی برای تولید سلول باتریها و کاتدها مورد نیاز است.

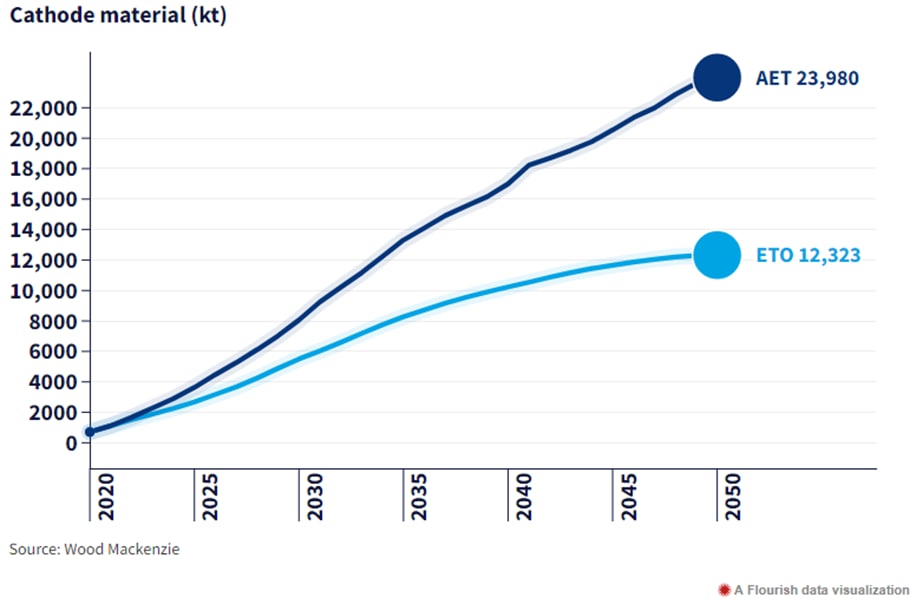

کاتد و پیشماده ؛ نحوه همکاریها مهم خواهد بود

در حال حاضر در مراحل اولیه گذار به بخشهای خودروهای الکتریکی و سیستمهای ذخیره انرژی قرار داریم. چالشها و توسعه هر مرحله از زنجیره تولید، از مکان معدنها گرفته تا روند تولید سولفات، پیشماده، کاتد و باتری در حال افزایش یافتن است.

رسیدن به اهداف سناریوی کاهش ۱٫۵ درجهای هوا تا پایان قرن حاضر به ۶٫۶ تراوات ساعت، تولید بیشتر سلول باتری تا سال ۲۰۵۰ نیاز دارد که باعث ایجاد شکاف در این بین میشود؛ شکافی که میتوان با افزایش ۱۶۵ کارخانه تسلا گیگافکتوری بیشتر با نرخ تولید ۴۰ گیگاوات ساعت پر کرد. در همین حال، پیشبینی میشود که کسری مواد فعال کاتدی (CAM) به ۸ تراوات ساعت خواهد رسید که این میزان به سرمایهگذاری ۷۸ میلیارد دلاری در تاسیسات جدید تولید این مواد فعال کاتدی نیاز دارد.

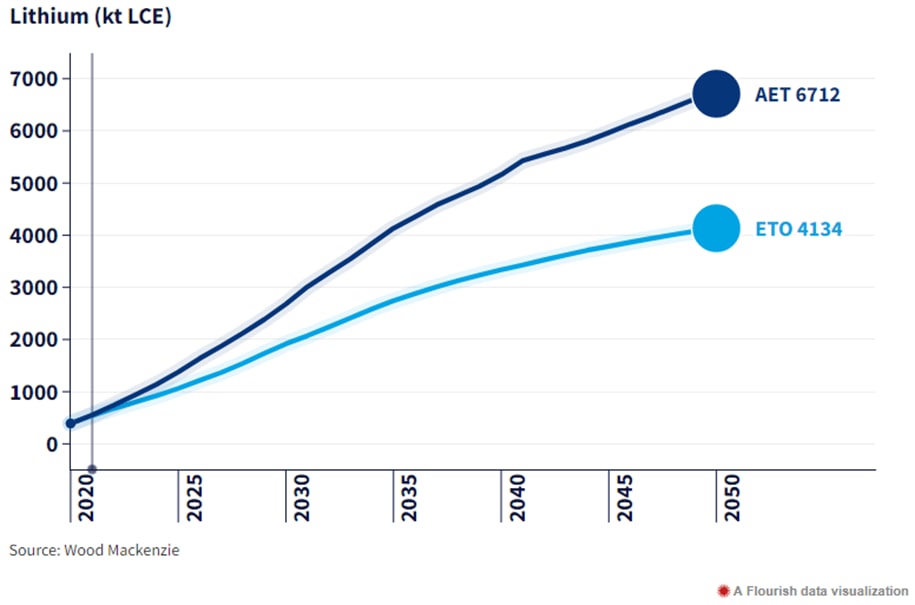

کسری در روند عرضه برافزایش قیمت لیتیوم تاثیرگذار است

پیشبینی میشود که تقاضای لیتیوم در سناریوی کاهش ۱٫۵ درجهای هوا تا پایان قرن حاضر نسبت به وضعیت پایه در اقتصاد ۶۲ درصد افزایش یابد و تا سال ۲۰۵۰ به ۶٫۷ میلیون تن برسد. این وضعیت نشاندهنده بازاری ۹ برابر بزرگتر از کل تقاضای لیتیوم در سال ۲۰۲۲ است.

بنابراین روند کسری عرضه لیتیوم همچنان ادامه خواهد شد. از آنجا که تعداد فزایندهای از معادن به پایان چرخه برداشت خود نزدیک میشوند، تامین لیتیوم از مواد بازیافتی اهمیت فزایندهای پیدا میکند و در نهایت تبدیل به بزرگترین منبع تامین لیتیوم میشود.

کسری عرضه پیشبینی شده تا حدی با روند عرضه از منابع جدید و ناشناخته تامین میشود. با گسترش بازار، از کیفیت مواد استخراج شده از این منابع کاسته شده و منجر به افزایش هزینههای برداشت میشود.