بازار قراضه اروپا برای بهبود دسترسی به تمام گریدها به تلاش خود ادامه میدهد. به طور کلی، از ماه گذشته قیمتها یا ثابت و یا با سرعت آهستهای در حال کاهش هستند و هیچ محصولی با قیمتی بالاتر از LME معامله نمیشود. همچنین توجه به اینکه قیمت گرید DIN226 برای چند ماه کمتر از قیمت P1020 بوده است، حاکی از رسیدن بازار به سطح خوبی از عرضه و تقاضا است. تنها فاکتور موثر در تغییر این شرایط، میزان صادرات به خارج از منطقه است که این امر از رشد قیمتها حمایت میکند؛ به عبارت دیگر، کاهش تقاضا در اروپا، قیمتها را برای اکثر محصولات در کوتاهمدت ثابت نگه داشته است.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه «CRU»، از اواخر سال گذشته به لطف بهبود تقاضای خودرو، قیمت قراضههای ثانویه مانند ورقهای آلیاژ قدیمی، قطعات ریختهگری و برادهها با حمایت خوبی مواجه شدهاند. در اکتبر سال ۲۰۲۲، ورقهای قدیمی آلیاژی تمیز با قیمت یک هزار و ۳۷۵ یورو بر تن، قطعات ریختهگری تمیز با قیمت یک هزار و ۳۲۵ یورو بر تن و برادههای مختلف که با بهای ۹۷۵ یورو بر تن معامله میشد. پنج ماه بعد از آن یعنی در مارس ۲۰۲۳، قیمتها با یک جهش به مقدار یک هزار و ۷۲۵ یورو بر تن برای ورق آلیاژی و برای قطعات ریختهگری و برادهها به ترتیب به مقدار یک هزار و ۸۰۰ یورو و یک هزار و ۲۷۵ یورو بر تن افزایش پیدا کرد. نقش بهبود تقاضای خودرو، محرکی برای قسمت اعظم این افزایش بوده است که بر طبق گزارش انجمن اروپایی (ACEA)، فروش خودروهای سواری به رشد دو رقمی نسبت به ماه اکتبر سال گذشته بازگشت.

کاهش تقاضای خودرو و قیمت قراضههای ثانویه

ز آن زمان قیمتها به خوبی به رشد خود ادامه دادهاند؛ به طوری که در ماه فوریه، فروش خودرو به بیش از ۵،۱۱ درصد در سال رسید اما از ماه گذشته، قیمتها برای قراضههای ثانویه روندی کاهشی را آغاز کرد؛ به طوری که بر اساس گزارش ماه مارس، ورق آلیاژی با ۶،۵ درصد کاهش به یک هزار و ۶۱۲ یورو بر تن، قطعات ریختهگری با ۴ درصد افت به یک هزار و ۷۲۵ یورو بر تن و در نهایت براده با شرایطی بهتر و با یک درصد کاهش، به قیمت یک هزار و ۲۶۲ یورو بر تن رسید.

قسمتی از این شرایط میتواند تا حدی به دلیل تقاضای خودرو باشد که اخیرا شتاب خود را از دست داده است. در جنوب اروپا شاهد بازخوردهای متفاوتی بودهایم و برخی خبرها حاکی از تقاضای ضعیفتر از سوی مشتریان است؛ در حالی که در شمال به ویژه آلمان، خودروسازان بیشتر بر خودروهای برقی و هیبریدی درجه یک که مصرف کمتری از این ضایعات دارند، تمرکز میکنند.

با این حال، با توجه به تقاضاهای بسیار برای وسایل نقلیه با موتورهای احتراق داخلی، به ویژه در زمان وجود تورم بالا، قیمت قراضه ثانویه باید برای ماههای آینده با حمایت خوبی باقی بماند. علاوهبراین، عقب افتادن تولید خودروهای تازه همچنان حائز اهمیت بوده و دید خوبی را برای تولیدکنندگان اصلی فرآهم خواهد کرد. در نهایت، تعداد زیادی از تولیدکنندگان، خودروسازی خود را مانند سال گذشته متوقف نخواهدکرد که این موضوع به نوبه خود باعث بهبود وضعیت در این بازار نیز خواهدشد.

به طورکلی، با اینکه تقاضای خودرو عاملی مهم و محکم برای حمایت از قیمتها در چندین ماه اخیر نبوده است اما این بخش باید در کوتاهمدت، تقاضاهای کافی برای حمایت از قیمتها را فراهم کند. به اعتقاد ما، افت محدودی برای کالاهای ثانویه در اروپا پیش رو است.

آسیا، بهترین مقصد برای قراضههای اروپا

یکی دیگر از عوامل حامی که برای قیمت قراضه ثانویه پیشبینی میشود، جریان مداوم صادرات اتحادیه اروپا به مقاصد خارج از منطقه است که از تجارت فروشندگان قراضه حمایت و همچنین برخی از تقاضای ضعیفتر در این قاره را جبران میکند. اغلب شنیده میشود که هند، مقصد اصلی صادرات قراضه از اتحادیه اروپا است. نمودار زیر این موضوع را تایید میکند که هند به طور مداوم در رتبه اول قرار دارد و پس از آن مالزی، تایلند، پاکستان و سوئیس قرار دارند.

در ژانویه سال ۲۰۲۳، آخرین ماه مورد بررسی، اتحادیه اروپا حدود ۶۰۰،۸۱ تن از قراضه آلومینیوم (HS7602) صادر کرد که از این مقدار ۷۹۴،۲۱ تن از آن به هند صادر شد. همان طور که در نمودار مشخص است، این جریان همچنان ادامه داشته و حتی در این زمان تقاضا برای آلومینیوم اولیه و قراضه در شرایط بهتری قرار داشت. بنابراین شرایطی که تقاضای داخلی چشمگیر نیست، این کسبوکار موقعیتی مناسب را برای صنعت قراضه محلی فراهم میکند.

قیمت ثابت قراضههای حاصل از محصولات بستهبندی واحدهای نورد

این بازار در ماه مارس برای قراضههای صنعتی حاصله در واحدهای نورد، بستهبندی و پروفیل، بازاری راکد بوده است. برای قراضههای تولیدشده در نورد، بهای سری سه هزار و سری ۶ هزار به ترتیب روی ۹۱ درصد و ۹۳ درصد از قیمت «LME» ثابت باقیمانده بود. نسبت بهای معاملاتی این قراضهها به قیمت بورس فلزات لندن در بیشتر مواقع در سال ۲۰۲۲، نشان از ضعیف بودن تقاضای واحدهای نورد دارد. در حقیقت، قراضههای کمتری در شرایط پایین بودن نرخ بهرهبرداری به بازار باز میگردند اما با این حال انتظار میرود که این امر موجب کاهش عرضه شود که به دلیل تقاضای ضعیف در بازار این اتفاق نخواهد افتاد. گفتهها و شنیدههای اخیر نشاندهنده آن است که بازار قراضه ضعیفتر و در سطح پایینتری نسبت به گذشته قرار گرفته است و این شرایط میتواند برای چندین ماه دیگر نیز ادامه پیدا کند.

این شرایط برای قراضههای حاصل از بستهبندی هم برقرار است زیرا قیمتگذاری طبقاتی ضایعات، از اکتبر سال گذشته ثابت بوده است و حتی در طول دورهای، تقاضا برای قوطیهای کنسرو کمتر بود اما افزایش تورم، وخیمتر شدن شرایط را در پیش گرفت. همچنین قیمت بطریهای نوشیدنی نیز در حدود ۶۵ درصد قیمت «LME» ثابت باقی مانده بود. شنیدهها حاکی از پایینتر بودن این قیمت در حدود ۶۳ تا ۶۴ درصد است و دلیل این امر، کاهش تقاضا برای این بطریها در کوتاهمدت است اما انتظار میرود با رسیدن فصل تابستان، این شرایط تغییر کند و تقاضا برای آن افزایش یابد. با این حال، دور از ذهن است که قیمت بطریها در ماههای آینده به سطح ۷۰ درصد خود برگردد زیرا موجودیها همچنان بالا و تورم همچنان بر تقاضا تاثیر میگذارد.

همچنین موجودی محصولات نورد تخت از زمان واردات ساخت چین به اروپا در پی تعلیق موقت عوارض، همچنان در سطح بالایی قرار دارد. در اواخر سال ۲۰۲۱، اتحادیه اروپا با تصمیمی مبنی بر وضع عوارض آنتیدامپینگ ( به مدت ۹ ماه) برای محصولات نورد تخت چین اتخاذ کرد. بر اساس حکم کمیسیون، در ماه جولای سال ۲۰۲۲ به دنبال نبود نیاز اقتصادی به آن، این عوارض دوباره اعمال شد. با این حال، کاهش شدید تقاضا و انباشت سهام پس از آن اتفاقی بود که پیشبینی نشده بود. از آن زمان به بعد، قیمت قراضههای حاصل از بستهبندی مواد و واحدهای نورد بسیار بالا بود؛ به طوری که معامله آنها با بالاترین قیمت در «LME» همانند خاطرهای شد.

قراضه پروفیل، آخرین محصولی بود که با قیمتی ثابت مواجه شد. زمانی که پریمیوم بیلت به بیش از یک هزار و ۵۰۰ دلار بر تن رسید، قراضه پروفیل با حدود ۱۲ درصد بیشتر از قیمت «LME» معامله میشد. همزمان با سقوط قیمت بیلت، قیمت قراضه پروفیل نیز کاهش پیدا کرد اما به سرعت به سطح «LME» رسید. برخلاف افزایش دوباره پریمیوم بیلت، تاثیر آن بر روی قیمت قراضههای پروفیل اتفاقی دور از انتظار است. پیشبینی میشود که پریمیوم بسیار بیشتری برای تحریک ظرفیت قراضههای ثانویه و افزایش بالقوه قیمت قراضههای اساسی، نیاز است.

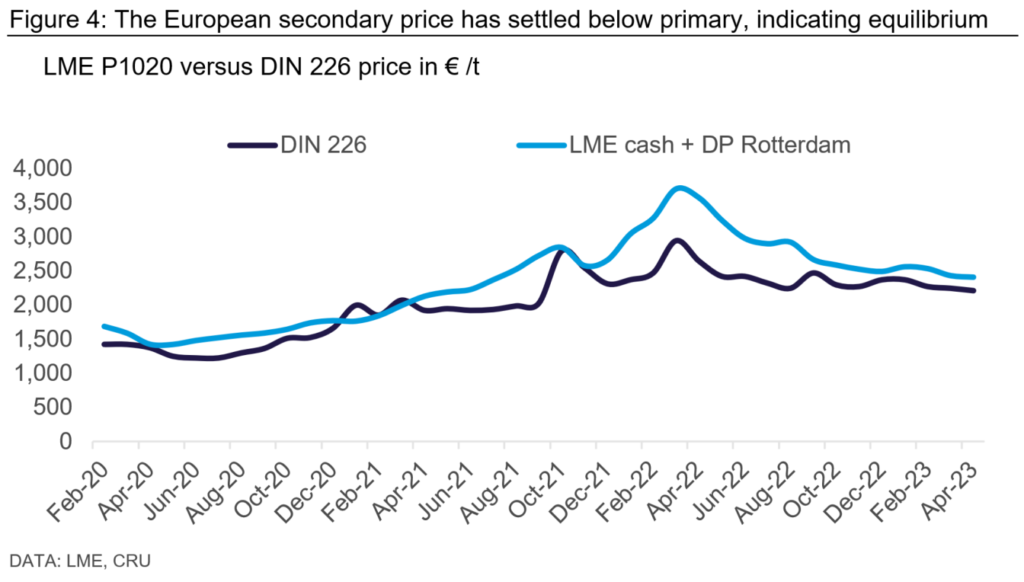

به تعادل رسیدن قیمت شمش ثانویه

همان طور که در نمودار زیر مشخص است، در بازههای زمانی مختلف، شمش ثانویه DIN 226 با قیمتی برابر با پریمیوم قیمت شمش اولیه ( LME + پریمیوم شمش) معامله میشد اما بازار به سرعت آن را اصلاح کرد. این نمودار نشان میدهد که در ۶ ماه گذشته، قیمت شمش ثانویه به قیمتی پایینتر از قیمت شمش اولیه رسیده که نشاندهنده ایجاد تعادلی خوب در بازار است. آخرین قیمت تخمین زده برای DIN226 حدود ۲۱۵،۲ یورو بر تن بوده که ۳۵ یورو در هر تن نسبت به آخرین گزارش قبل خود کاهش پیدا کرده بود. ما انتظار داریم که در سطح حدود ۲۰۰،۲ یورو در هر تن باقی بماند و به دلیل قیمت «LME»،احتمالا به طور بالقوه با قیمت بیشتری در اواخر این ماه معامله شود و شاهد افزایش دوباره پریمیومهای شمش باشیم.

به طور کلی، قیمت شمش ثانویه و قراضهها در اروپا باید همچنان برای جهتگیری از قیمت شمش اولیه پیروی کنند زیرا با توجه به تقاضای ضعیف و دسترسی آسان برای همه محصولات، بازار به تنهایی فاقد محرکها است.

انتهای پیام//