گذار جهانی به سمت اجرای برایند انتشار کربن صفر، به طور قابلتوجهی حجم تقاضا برای کالاها را افزایش داده است و موجب تاثیر بسیار مثبتی بر زنجیره تامین باتری که یکی از مواد اولیه مورد استفاده در تولید وسایل نقلیه الکتریکی و سیستمهای ذخیره انرژی باتری بوده، شده است.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از موسسه «Fastmarkets»، فرایند معاملات بازار آتی لیتیوم که برای اولین بار در سال ۲۰۲۱ در سطح جهانی آغاز شد، الگوی رشد مشابهی را همچون بازارهای آتی سنگآهن به ثبت رساند. در ابتدای ثبت معاملات در بازار لیتیوم، قیمتها نوسانات قابلتوجهی را به ثبت رساندند و برخلاف بازار فیزیکی، نوسان شدیدتری را تجربه کردند.

با این وجود، حجم معاملات و تعداد ثبت قراردادهای باز در بازار آتی لیتیوم به تدریج افزایش یافته و در اواسط سال ۲۰۲۴ به اوج خود رسیده است که نشاندهنده رشد نرخ پذیرش و حجم نقدینگی در این بازار خواهد بود. یکی از چالشهای کلیدی در بازار لیتیوم، دستیابی به حجم نقدینگی بالای به ثبت رسیده در بازارهای آتی دیگر کالاها است.

در همین راستا، به نظر میرسد نشانهها حاکی از آن است که روند ثبت معاملات آتی لیتیوم در مسیر درستی قرار دارد و در حال تبدیل شدن به یک بازار آتی پرمعامله با حجم نقدینگی بالا است. افزایش تعداد مشارکتکنندگان و فعالان، ساختار آتی توسعه یافتهتر و وجود انواع قراردادهای متنوع، همگی نشانههایی از تبدیل شدن بازار لیتیوم به یک بازار بالنده و تکامل یافته خواهد بود.

تمایل تولیدکنندگان در سطح جهان برای اجرای طرح برایند انتشار کربن صفر، حجم تقاضا برای بسیاری از کالاها را افزایش داده و موجب ظهور بازارهای جدیدتری شده است. بازار محصولات از کالاهای سبز گرفته تا سوختهای جایگزین و فلزات و مواد معدنی، تغییرات گستردهای را تجربه میکند که در دهههای گذشته شاهد آن نبوده است. به عنوان مثال با ایجاد تغییراتی در بازارهای فیزیکی، مجموعهای از چالشها و فرصتها در بازار کالاها و روند معاملاتی مالی آنها به وجود آمده است.

یکی از موضوعات کلیدی در گذار به انرژیهای تجدیدپذیر، امکان ایجاد رشد تصاعدی در زنجیره تامین باتری است که در فرایند الکتریکیسازی صنایع، خصوصا بخش خودروهای الکتریکی و سیستم ذخیرهسازی انرژی باتری جایگاه ویژهای دارد. در همین رابطه، بازار آتی لیتیوم یکی از جدیدترین بازارهایی بوده که به دلیل رشد چشمگیر زنجیره تامین باتری پدید آمده است.

در گزارش پیش رو، وضعیت ثبت قراردادهای آتی لیتیوم از زمان شروع به کار این بازار و شباهت آن با دیگر بازارهای آتی کالاها و همچنین سمتوسوی احتمالی معاملات آتی لیتیوم در سالهای آینده مورد ارزیابی قرار خواهد گرفت.

پیدایش بازار آتی لیتیوم

اکثر معاملات آتی لیتیوم در بورسهای خارج از چین مبتنی بر پرداخت و تسویه نقدی به ثبت میرسند. این بدان معناست که هیچ تاریخ انقضایی برای تحویل محمولههای خریداری شده در این نوع معاملات به ثبت رسیده وجود ندارد و یا حداقل موعد تحویل بلندمدت برای آنها لحاظ میشود. با این وجود، سود یا زیان مالی در یک موقعیت خرید یا فروش که موعد تحویل آن در حال به اتمام رسیدن است، از سوی برخی موسسات ارزیابیکننده قیمت کالا همچون موسسه «Fastmarkets» که مبتنی بر تفاوت بین قیمت معامله شده در معاملات آتی و میانگین ماهانه قیمت تعیین شده در بازار فیزیکی برای کالاها مورد ارزیابی قرار گرفته، محاسبه میشود.

از جمله بورسهای کالایی که در آنها محصولات لیتیوم به عنوان کالا در بازار آتی فهرست شده است، میتوان به قراردادهای آتی هیدروکسید لیتیوم در بورس کالای شیکاگو (CME)، بورس فلزات لندن (LME) و بورس سنگاپور (SGX) و قراردادهای آتی کربنات لیتیوم در بورس کالای شیکاگو و بورس سنگاپور اشاره کزد.

اولین بار قراردادهای آتی هیدروکسید لیتیوم در روز دوشنبه سوم می ۲۰۲۱ در بورس کالای شیکاگو (CME) و به دنبال آن در روز دوشنبه ۱۹ جولای ۲۰۲۱ در بورس فلزات لندن (LME) و سپس در روز دوشنبه ۲۶ سپتامبر ۲۰۲۲ در بورس سنگاپور (SGX) فهرست شد.

مروری بر تاریخچه بازار آتی لیتیوم

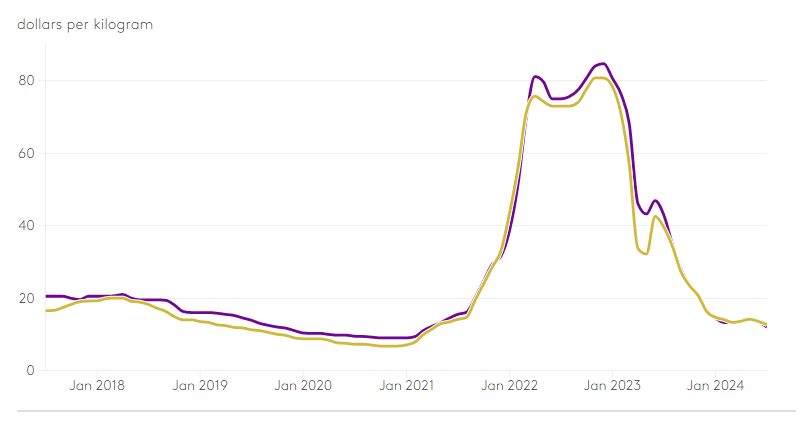

فعالیت در بازار آتی لیتیوم درست در زمانی شروع شد که نوسانات قیمت این ماده معدنی در بازار فیزیکی در حال افزایش بود. در آن زمان قیمت لیتیوم در بازار فیزیکی از حدود ۱۰ دلار به ازای هر کیلوگرم، به ۸۵ دلار به ازای یک کیلوگرم تنها در حدود ۱۸ ماه پس از آغاز به کار بازار آتی لیتیوم افزایش یافت و ظرف ۱۲ ماه پس از آن، قیمت این ماده معدنی به ۱۰ دلار به ازای هر کیلوگرم رسید.

ارزیابی قیمت میانگین ماهانه نمک لیتیوم باتری از سوی موسسه «Fastmarkets»

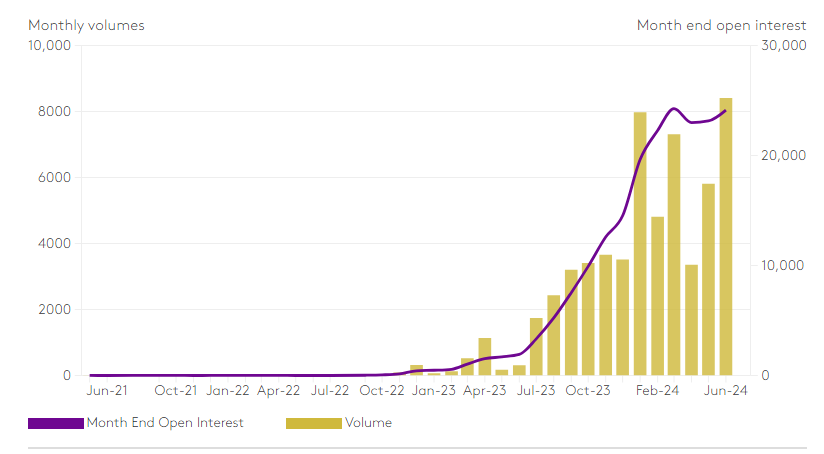

چنین روند نزولی در بازار فیزیکی لیتیوم باعث شد شمار زیادی از فعالان بازار نسبت به افزایش فعالیت خود با احتیاط بیشتری رفتار کنند. با این حال، بسیاری معتقد بودند که با استفاده از معاملات آتی در بازار لیتیوم میتوان نوسانات قیمتی در بازار این ماده معدنی را مدیریت کرد. در همین راستا، حجم معاملات و تعداد ثبت قراردادهای باز لیتیوم از اواسط سال ۲۰۲۳ به تدریج روند صعودی به خود گرفت و در ماه ژوئن ۲۰۲۴ به اوج خود رسید.

حجم محمولهها و تعداد قراردادهای باز هیدروکسید لیتیوم در بورس کالای شیکاگو

با در نظر گرفتن رشد تعداد قراردادهای باز، بررسی گزارش تعهد معاملهگران ارائه شده از سوی کمیسیون معاملات آتی کالا در ایالات متحده آمریکا (CFTC) نشان میدهد تعداد معاملهگرانی که دارای موقعیتهای خرید و فروش هستند، در بورسهای کالایی طی چهار فصل گذشته (نیمه دوم سال ۲۰۲۳ و نیمه اول سال ۲۰۲۴) به تدریج افزایش را تجربه کرده است.

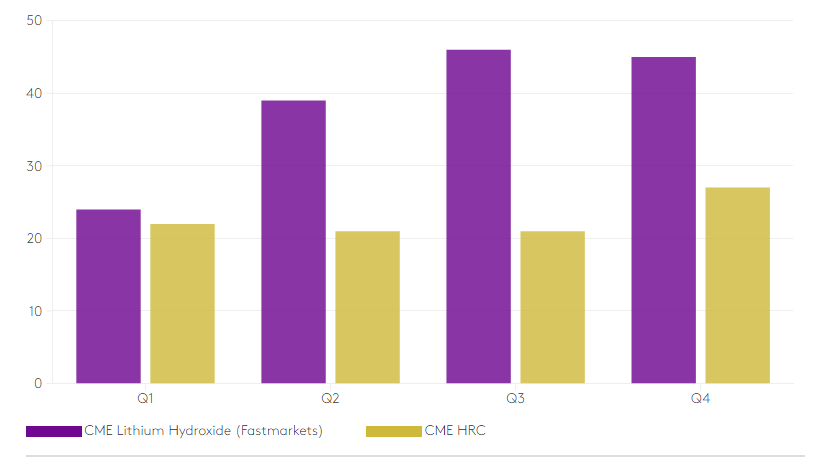

شایان ذکر است که یکی دیگر از کالاهای موجود در بازار آتی بورس کالای شیکاگو (CME) با امکان تسویه نقدی، مربوط به قرارداد کویل نورد گرم فولادی است که در چهار فصل گذشته (نیمه دوم سال ۲۰۲۳ و نیمه اول سال ۲۰۲۴) چندان روند رو به رشدی را همانند آنچه در گزارش تعهد معاملهگران در سالهای ۱۴-۲۰۱۳ به آن اشاره شد، به ثبت نرساند.

آنطور که به نظر میرسد، حجم معاملات آتی لیتیوم در سه ماهه سوم ۲۰۲۴ روند کاهشی را دنبال میکند. با این حال، به طور کلی دورنمای روشنی را میتوان برای بازار آتی لیتیوم متصور شد.

افزایش تعداد معاملهگران دارای موقعیتهای خرید و فروش در بازارهای آتی لیتیوم

اغلب میتوان بالندگی در بازار لیتیوم را با بالندگی در بازار سنگآهن در اوایل سال ۲۰۱۰ مقایسه کرد. چنین ارزیابی بدین سبب ارائه میشود که بازار سنگآهن در آن زمان به سمت استفاده از سیستم مکانیزمهای قیمتگذاری مبتنی بر شاخص قیمت و مبتنی بر شاخص قیمت در بازار فیزیکی مشابه آنچه امروز در زنجیره تامین لیتیوم مشاهده میشود، سوق پیدا کرد.

یکی دیگر از شباهتهای بازار سنگآهن و لیتیوم، ظهور یک زنجیره تقویتی بین بازار فیزیکی و بازار مالی در سال ۲۰۱۰ در بورس سنگاپور بود که موجب رشد بازار فیزیکی سنگآهن و جهش استفاده از ابزارهای مدیریت ریسک در این بازار شد. شایان ذکر است که قراردادهای آتی سنگآهن نیز به صورت تسویه نقدی است که این مسئله یکی دیگر از شباهتهای دو بازار سنگآهن و بازار لیتیوم را نشان میدهد.

در همین راستا و همزمان با ظهور بازار آتی در بورس سنگاپور، بازار آتی داخلی بورس کالای دالیان چین راهاندازی شد. روند رو به رشد ثبت تعداد معالات در بازارهای آتی چین به حدی رسید که شرایط تاثیر مثبت و افزایش حجم نقدینگی در بورس سنگاپور (SGX) را فراهم کرد.

علاوهبراین، بازار آتی کربنات لیتیوم با امکان تحویل فیزیکی محمولههای سفارش داده شده در بورس آتی گوانگژو راهاندازی شد و به یکباره حجم سفارشها در آن روند صعودی به خود گرفت که این مسئله موجب افزایش حجم نقدینگی در بورس «COMEX» متعلق به بورس کالای شیکاگو شد.

یکی از چالشها و انتقاداتی که اغلب در رابطه با بازارهای لیتیوم مطرح میشود، حجم محدود نقدینگی در آن است. در واقع میتوان عنوان کرد که وجود بازار آتی با حجم نقدینگی بالا به منظور رشد تقاضای پیشبینی شده از سوی مصرفکنندگان ضروری خواهد بود. این مسئله از این زاویه اهمیت پیدا میکند که در صورت افزایش نقدینگی در این بازارها، امکان مدیریت ریسک تامین مالی پروژههای بانکها، نهایی کردن قیمت تمام شده محصولات نهایی برای مصرفکنندگان به منظور تعیین حاشیه سود و تمرکز تولیدکنندگان به منظور جذب سرمایه در راستای مدیریت نوسانات قیمتی فراهم خواهد شد.

با این حال، افزایش حجم نقدینگی در بازار آتی موضوعی نیست که یک شبه و بدون هیچ پشتوانهای اتفاق بیفتد و به همین سبب رشد در این بازارها نیازمند گذر زمان، ارتباط متقابل مشارکتکنندگان بازار و مصرفکنندگان در قالب یک اکوسیستم در هر دو بازار فیزیکی و مالی خواهد بود. این بدان معناست که بورسهای کالایی، بانکها، معاملهگران، تولیدکنندگان، مصرفکنندگان، مشارکتکنندگان و موسسات ارزیابیکننده قیمت باید به منظور افزایش حجم نقدینگی در بازار تلاش کنند.

برای ارزیابی وضعیت فعلی بازار آتی و ارائه چشماندازی در رابطه با آینده آن میتوان شرایط فعلی قراردادهای ثبت شده در بازار مذکور را مورد بررسی و واکاوی قرار داد. برخلاف قراردادهای فلزات پایه در بازار آتی که تمرکز در آن بر تحویل محمولهها به صورت فیزیکی بوده، فرایند پرداخت سفارشها در بازار آتی مرتبط با زنجیره تامین محصولات فولادی که اخیرا راهاندازی شده است، به صورت نقدی خواهد بود.

بررسی حجم نقدینگی در بازارهای فلزات پایه همچون آلومینیوم و مس یا سنگآهن با دیگر بازارها، نشان از حجم نقدینگی کمتر آنها در مقایسه با بازارهای بالندهتر دارد. با این حال، شاید سوالی ذهن مخاطب را در این شرایط به خود درگیر کند و آن این است که آیا مقایسه بازارهایی که بیش از ۱۴ سال و بعضا بیش از ۴۰ سال از آغاز به فعالیت آنها میگذرد، با بازارهای نوظهور اقدام درستی خواهد بود؟ در پاسخ به این سوال میتوان ذکر کرد که امکان ارزیابی و ارائه دورنمایی بهتر در هنگام مقایسه بازارها در سطح بالندگی نزدیک به یکدیگر، به طور مسلم منطقیتر است.

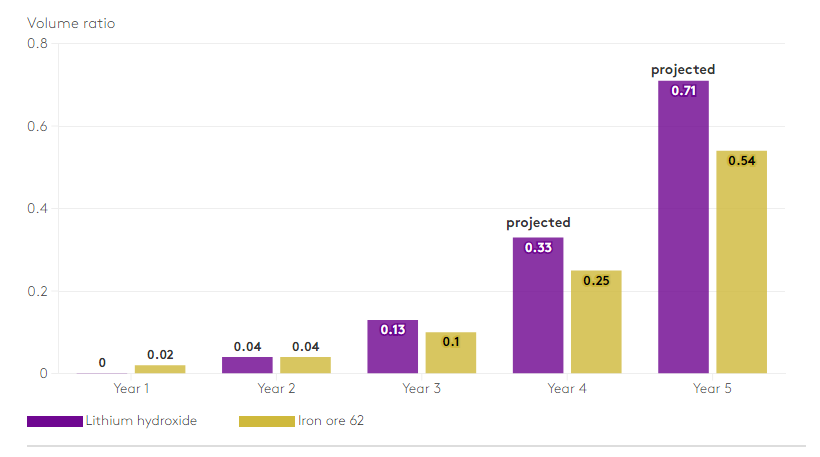

هنگام ارزیابی حجم و بالندگی بازار مشتقات کالاها، یکی از مبناهایی که میتواند استفاده از آن مفید واقع شود، ارزیابی نسبت بین حجم و مقیاس و گستردگی بازار فیزیکی مشتقات کالاها است.

در همین رابطه و با در نظر گرفتن سومین سال فعالیت بازار آتی لیتیوم، میتوان تخمین زد که این مسئله نسبت به حدود ۰٫۱۳ برابر بازار فیزیکی و بدون احتساب میزان مصرف بازار داخلی چین خواهد رسید.

با در نظر گرفتن قراردادهای بازار آتی سنگآهن در سطح بالندگی مشابه، میتوان سرنخهایی در خصوص نحوه عملکرد معاملات آتی لیتیوم و مسیر احتمالی این بازار در چند سال آینده را به دست آورد. در صورتی که حجم معاملات آتی لیتیوم پویایی مشابه و در سطح بالندگی یکسانی در بازار آتی سنگآهن طی پنج سال ابتدایی فعالیت خود داشته باشد، احتمالا حجم ثبت قراردادهای مشتقات لیتیوم در بازار آتی به ترتیب طی سالهای ۲۰۲۵ و ۲۰۲۶، به ۰٫۳۳ برابر و ۰٫۷۱ برابر بازار فیزیکی خواهد رسید.

لازم به ذکر است که در حال حاضر حجم معاملات بازار آتی سنگآهن، ۳٫۵ برابر بیشتر از بازار فیزیکی است و اگر چنین مسئلهای نشانهای از بالندگی بازار در نظر گرفته شود، بنابراین بازار آتی لیتیوم راه درازی را برای رسیدن به بالندگی کامل در پیش رو خواهد داشت.

مقایسه حجم مشتقات در بازار آتی و بازار فیزیکی سنگآهن و لیتیوم

منحنی قیمتها در بازار آتی

مقوله اعتماد در بازار آتی وابسته به منحنی قیمتهاست. ارزیابی منحنی قیمتها در بازارهای بالنده از اهمیت بسیار ویژهای برخوردار است و ارزش بازار از روی این منحنیها سنجیده میشود. در برخی مواقع، گاهی منحنی قیمتها روند صعودی یا نزولی به خود میگیرد که شماری از فعالان بازار ادامه چنین روندی را به صلاح بازار نمیدانند.

چنین وضعیتی برای بازار لیتیوم به خصوص در سه ماهه اول ۲۰۲۴ اتفاق افتاد و با توجه به وضعیت مازاد عرضه بسیار بالای بازار این ماده معدنی و کاهش قیمتها در وضعیت کانتنگو، مصرفکنندگان خرید محمولههای لتیوم از بازار آتی با احتساب پرداخت ۴۰ درصد پریمیوم نسبت به بازار فیزیکی در ماه مارس سال جاری میلادی با موعد تحویل محمولهها تا پایان ماه مارس سال ۲۰۲۵ را منطقی نمیدانستند.

با ادامه رشد و بالندهتر شدن بازار آتی لیتیوم در سه ماهه دوم ۲۰۲۴، قیمتها در وضعیت کانتنگو به مراتب روی ثبات بیشتری به خود دید و در حال حاضر نوسانات کمتری را تجربه میکند. علاوهبراین، تعداد قراردادهای باز با موعد تحویل بلندمدتتر نیز افزایش یافته که در واقع نشانهای از تاثیر منحنی قیمتها در ایجاد فرصتهایی به منظور پوشش ریسک برای مصرفکنندگان خواهد بود.

آینده بازار آتی لیتیوم چگونه خواهد بود؟

با توجه به ارزیابیهای انجام شده، بازار مشتقات لیتیوم تمام شرایط لازم برای تبدیل شدن به یک بازار بالنده و با حجم نقدینگی بالا را در اختیار دارد. مقولههایی نظیر رشد حجم تقاضا، برآوردن نیازهای تامین مالی، مشارکت بانکی، مشارکت معاملهگران و فراهم کردن زمینههای لازم به منظور استفاده از پوشش ریسک معاملات از سوی مصرفکننده، همگی از جمله موارد لازم برای توسعه بازار آتی به شمار میروند. با این وجود، از همه موارد مطرح شده مهمتر افزایش بیشتر حضور تولیدکنندگان خواهد بود.

آنطور که به نظر میرسد، تمایل تولیدکنندگان از بازارهای آتی با روندی صعودی همراه شده است و شرکتی مانند شرکت «Ganfeng Lithium» قصد دارد به منظور حضور بیشتر در این بازار، یک صندوق پوشش ریسک راهاندازی کند. چنین اقدامی را میتوان یکی دیگر از مقولههای تاثیرگذار در بالندگی بازار آتی لیتیوم برشمرد.

در همین خصوص، میتوان به تلاش اخیر تولیدکنندگان اسپودومن به عنوان ماده اولیه مورد استفاده در تولید لیتیوم برای قیمتگذاری اسپودومن مستقل از لیتیوم در یک سیستم قیمتگذاری مجزا اشاره کرد. علاوهبراین، بسیاری از تولیدکنندگان به ویژه در ایالت استرالیای غربی، از نیاز به راهاندازی مکانیزم قیمتگذاری به منظور افزایش شفافیتها در بازار فیزیکی سخن میگویند.

چنین درخواستهایی از سوی تولیدکنندگان، تاثیر مثبتی بر راهاندازی بازار آتی اسپودومن خواهد گذاشت. بازار آتی لیتیوم بدون شک بازار بسیار نوپایی محسوب میشود و بر همین اساس میتوان بیان کرد که این بازار در مقایسه با بازار آتی فلزات پایه یا سایر بازارهای آتی کالایی دیگر حجم نقدینگی به مراتب کمتری دارد.

با این حال، با تجزیه و تحلیل بازار آتی لیتیوم میتوان اعلام کرد که این بازار در کوتاهمدت چه میزان رشد را تجربه کرده و تا چه حد مسیر رشد پرنوسانتری را در مقایسه با بازارهایی مانند بازار آتی سنگآهن طی کرده است. بر همین مبنا، چشمانداز ارائه شده برای معاملات بازار آتی و نوپای لیتیوم بسیار امیدوارکننده خواهد بود.

انتهای پیام//