سایه رکود اقتصادی بر سر برگزاری جشنواره سالیانه هفت روزه بورس فلزات لندن «LME» در سال جاری سنگینی میکند.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از خبرگزاری «Reuters»، تحلیلگران بر این باورند که بخش تولید در اروپا منقبض عمل کرده و در ایالات متحده آمریکا نیز ممکن است همین روند جریان داشته باشد. همچنین پیشبینی در مورد تقاضا نیز کاهش یافته است.

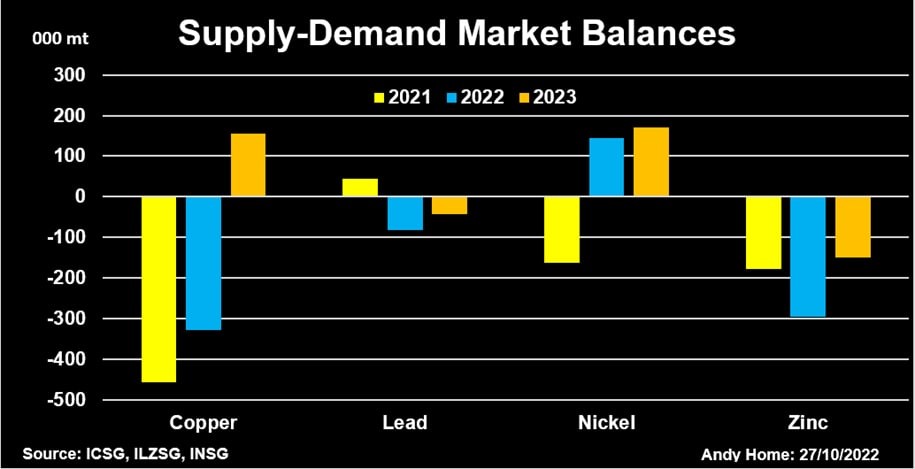

گروه بینالمللی مطالعات سرب و روی «ILZSG» اکنون انتظار کاهش ۱٫۹ درصدی مصرف جهانی روی در سال جاری را دارد اما در نشست ماه آپریل خود پیشبینی رشد ۱٫۶ درصدی را داشت.

پیشبینی گروه بینالمللی مطالعات نیکل برای رشد تقاضای جهانی از ۸٫۶ درصد در ماه می، به ۴٫۲ درصد کاهش یافت که نشاندهنده کاهش تولید فولاد زنگنزن است.

در حال حاضر مقادیر زیادی آلومینیوم در انبارهای بورس فلزات لندن وجود دارد؛ در حالی که زنجیره تامین با مشکل کمبود در عرضه مواجه است.

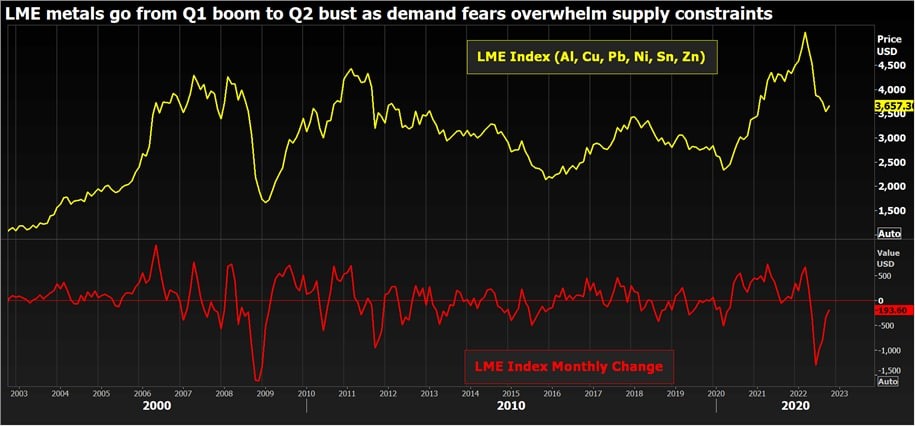

شاخص سبد فلزات پایه بورس فلزات لندن، از روند صعودی در یک دوره کوتاهمدت به روند نزولی رسیده است و نسبت به بالاترین رکورد خود در ماه مارس سال جاری، ۲۹ درصد کاهش را نشان میدهد اما دستیابی به این روند نزولی، با سه ویژگی غیرعادی همراه بوده که حاکی از ایجاد یک بلاتکلیفی است.

وضعیت فلزات روسیه در بسیاری از سمینارها و گردهماییهایی که این هفته در لندن برگزار شد، موضوع بحث و گفتوگوها قرار گرفت.

اکنون سوالی که در این حین مطرح میشود این است که آیا بورس فلزات لندن باید روند تحویل آلومینیوم، مس و نیکل روسیه را به این بورس تعلیق کند یا اینکه سیاست خود مبنی بر اقدامات بازدارنده نسبت به اعمال تحریمهای رسمی را ادامه دهد. در رابطه با اعمال تحریم باید عنوان کرد که خطوط مقدم آنها مشخص شده است.

در همین رابطه، شرکت تولیدکننده مس آلمان به نام «Aurubis» به همراه شرکت تولیدکننده آلومینیوم ایالات متحده آمریکا یعنی«Alcoa» ، به طور علنی خواستار تحریم فلزات روسیه توسط بورس فلزات لندن شدند. همچنین شرکت هیدرو نروژ نیز خواهان اعمال تحریم توسط دولتها شد.

گروه مصرفکنندگان آلومینیوم اروپا با نام «FACE» از کمیسیون اروپا درخواست کرد برای جلوگیری از اعمال هرگونه تحریم مداخله کند و در این خصوص اعلام کرد که این کار موجب آسیب به صنعت مستقل صنایع پاییندستی آلومینیوم اروپا میشود.

در همین راستا، آخرین مهلت برای پاسخ به ایجاد دستورالعمل توسط بورس فلزات لندن روز جمعه ۲۸ اکتبر ۲۰۲۲ تعیین شد.

در واقع میتوان بیان کرد که روند عرضه تعداد زیادی از فلزات با مشکل مواجه است. به عنوان مثال، شرکت روسال روسیه حدود چهار میلیون تن آلومینیوم در سال تولید میکند.

شرکت روسی نورنیکل نیز حدود ۷ درصد از حجم عرضه جهانی نیکل را به خود اختصاص میدهد. این شرکت طبق قرارداد تامینکننده اصلی نیکل و مس قابل تحویل با خلوص ۹۹٫۸درصد یا بالاتر برای بورس فلزات لندن است.

بر اساس گزارش سازمان زمینشناسی ایالات متحده آمریکا، کشور روسیه در سال گذشته ۹۲۰هزار تن مس تصفیه شده تولید کرد که حدود ۳٫۵ درصد از کل حجم تولید جهان را تشکیل میداد.

اعمال تحریم فلزات روسیه توسط بورس فلزات لندن، به وضوح پیامدهای قابل توجهی برای این بورس و قیمتها در بازار فیزیکی خواهد داشت. به علاوه اعمال تحریمها توسط دیگر دولتهای جهان نیز منجر به تشدید این پیامدها خواهد شد.

مشکلات واحدهای ذوب و کاهش ذخایر انبار کالاها

دومین موضوع مهمی که باید مطرح کرد، این است که کاهش قیمتها درست در زمانی اتفاق میافتد که روند عرضه بسیاری از فلزات هنوز با مشکلاتی مواجه است.

اروپا در حال حاضر بیش از یک میلیون تن از ظرفیت ذوب آلومینیوم را به دلیل قیمت بالای انرژی از دست داده است و با پایان یافتن پوشش ریسک انرژی برق، این امر بیشتر خواهد شد.

همچنین کاهش ظرفیت تولید در کنار تقاضا در بازار فیزیکی و افزایش شدید حجم تولید در چین در نیمه اول سال جاری، موجب کاهش روند تاثیرگذاری بر قیمت آلومینیوم شد.

با این حال، برخی واحدهای ذوب آلومینیوم چین نیز با محدودیتهایی مواجه هستند؛ به ویژه آنهایی که در استان یوننان به عنوان قطب تولید فلزات با انرژیهای تجدیدپذیر قرار دارند و با کمآبی و خشکسالی مواجه هستند.

در همین رابطه، واحدهای ذوب روی با تنگناهای بیشتری مواجه هستند که ناشی از اعمال محدودیتها و سهمیهبندی برق در اروپا و مجموعهای از مشکلات در دیگر واحدهای ذوب در سراسر جهان است. شرکت «CEZ» کانادا نیز به تازگی به این لیست اضافه شد و مطرح کرد که تا پایان ماه جاری میلادی، فعالیت واحد ذوب خود را به منظور انجام برنامه تعمیرات و نگهداری متوقف میکند و زمان آغاز فعالیت مجدد آن مشخص نیست.

گروه بینالمللی مطالعات سرب و روی برای سال آینده نیز کسری عرضه روی و سرب را پیشبینی میکند؛ چراکه عدم فعالیت برخی از واحدهای ذوب، نه تنها تقاضای کنسانتره بلکه میزان عرضه آن را نیز تحت تاثیر قرار میدهد؛ چراکه بخش قابل توجهی از شرکتها در این صنعت، به صورت یکپارچه در حلقه معدن و پالایش فعالیت میکنند.

این چشمانداز در راستای ادامه افزایش پریمیومها در بازار فیزیکی به ویژه در اروپا و آمریکای شمالی و عدم بازیابی در انبارهای تحلیل رفته ذخایر کالاها است.

علاوهبراین، فلز مس کمترین تاثیر را از بحران انرژی به خود دیده است. همچنین بر سر پیشبینی گروه بینالمللی مطالعات مس «ICSG» در تغییر وضعیت بازار جهانی از کسری عرضه مس پالایش شده به وضعیت مازاد عرضه حدود ۱۵۵ هزار تنی در سال آینده، اتفاق نظر گستردهای وجود دارد.

با این حال، مقیاس این حجم از مازاد عرضه، تاثیری بر تمایل به افزایش یا کاهش عرضه ندارد و انتظار میرود که همچون سرب و روی، شرایط در جانب عرضه بازار پابرجا باقی بماند و هیچ تاثیری در جبران ذخایر تحلیل رفته و قابل مشاهده انبارها نداشته باشد.

به همین دلیل به نظر میرسد مسئله قیمت پایین و کاهش موجودی انبارها برای مدتی ادامه داشته باشد و اگر بورس فلزات لندن عرضه فلزات روسیه را محدود کند، این مشکل بحرانیتر خواهد شد.

گذار به انرژیهای تجدیدپذیر

اگرچه سازمانهای تابعه کاهش تقاضا را برای سرب، نیکل و روی پیشبینی کردند اما گروه بینالمللی مطالعات مس برآورد کرد رشد حجم تقاضا در سال جاری، از ۱٫۹ درصد به ۲٫۲ درصد افزایش یابد.

واردات حجم زیاد مس پالایش شده به چین در سال جاری، موجب شد گروه بینالمللی مطالعات مس پیشبینی کند میزان مصرف ظاهری به ۲٫۵درصد افزایش پیدا کند. با توجه به کاهش موجودی انبار گمرکها و در نتیجه افزایش پریمیوم واردات، روند واردات سرعت بیشتری خواهد گرفت.

اشتیاق فراوان چین برای مس با توجه به مشکلاتی که در بخش املاک به عنوان صنعت اصلی متقاضی مس در این کشور وجود دارد، به نظر غیرعادی میآید.

با این حال، به نظر میرسد که مصرف مس حداقل در چین، اکنون تحت یک عامل محرک مهم در قالب سرمایهگذاری دولت این کشور در ارتباط با گذار به انرژیهای تجدیدپذیر تاثیر میپذیرد.

به نظر میرسد که روند گذار به انرژیهای تجدیدپذیر آغاز شده است که این اتفاق باعث مطرح شدن سوالاتی چون چگونگی تاثیر قیمتگذاری فلز مس بر گسترش و حفظ چرخه اقتصادی یا میزان همگام بودن با چرخه کربنزدایی میشود.

این سناریو هماکنون برای فلز نیکل اتفاق افتاده است. در همین رابطه، اگرچه میزان استفاده از باتری خودروهای الکتریکی نسبت به میزان مصرف فولاد زنگنزن هنوز کمتر است اما میزان استفاده از این باتریها با سرعت بیشتری در حال افزایش بوده و نقش مهمی را در ساختار بازار جهانی ایفا میکند.

قیمت بالای انرژی که هم تولیدکنندگان و هم مصرفکنندگان فلزات را آشفته کرده، باعث تسریع روند گذار به انرژیهای تجدیدپذیر شده است؛ چراکه اروپا به دنبال کاهش وابستگی خود به سوختهای فسیلی روسیه است.

این امر به معنای بودجه بیشتر دولت برای افزایش ظرفیت تولید انرژیهای تجدیدپذیر و افزایش یارانه خودروهای الکتریکی است که موجب تسریع در دستیابی به برنامه زمانی گذار به انرژیهای تجدیدپذیر و تامین فلزات مورد نیاز میشود.

چشماندازی مبهم

جهان برای دستیابی به هدف برنامه کربنزدایی، به فلز بسیار بیشتری نیاز خواهد داشت. به همین دلیل متاسفانه قیمتهای کنونی برای ایجاد انگیزه برای سرمایهگذاری لازم در ظرفیتهای جدید معدن و راهاندازی واحدهای ذوب بسیار پایین است.

این موضوع، یک مسئله بغرنج و پیچیده است که میتوان آن را به مشکلات قبلی همچون قیمتگذاری بر اساس روند نزولی بازار، وجود وقفه در عرضه، احتمال ایجاد اختلال در روند عرضه فلز روسیه و کاهش حجم مبادلات انبار ذخایر کالاها اضافه کرد.