طبق ارزیابیهای انجام شده از بازار، تولید فولاد خام اوکراین در سال ۲۰۲۴ فراتر از انتظارات بود. با این حال، انتظار میرود تولید این فلز حدود ۹ درصد و حجم صادرات آن حدود ۱۶ درصد در سال ۲۰۲۵ کاهش یابد.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از موسسه «GMK Center»، سنگآهن و فولاد، بخش مهمی از اقتصاد اوکراین محسوب میشوند. در همین راستا، بخش آهن و فولاد اوکراین حدود ۵٫۷ درصد از نرخ تولید ناخالص داخلی و حدود ۱۵ درصد سهم صادرات کالا در این کشور را در سال ۲۰۲۳ به خود اختصاص داد. تداوم جنگ میان اوکراین و روسیه و همچنین وضعیت نامطلوب بازار جهانی کالاها، از جمله عواملی به شمار میآید که ممکن است بر روند تولید و صادرات سنگآهن و فولاد در اوکراین تاثیر منفی بگذارد.

تولید فولاد اوکراین در سال ۲۰۲۴ فراتر از انتظارات بود

میزان تولید فولاد اوکراین در سال ۲۰۲۴، بسیار فراتر از حد انتظارات ظاهر شد. در همین راستا، انتظار میرود میزان تولید فولاد در این کشور تا پایان سال ۲۰۲۴ به ۷٫۵ میلیون تن برسد که ۲۱ درصد بیشتر از رقم گزارش شده در سال ۲۰۲۳ است. با این حال، رقم اعلام شده حدود ۶۵ درصد در مقایسه با رقم ارائه شده پیش از آغاز جنگ اوکراین و روسیه در سال ۲۰۲۲ با کاهش همراه بوده است. همچنین میزان تولید فولاد اوکراین در سال ۲۰۲۱، حدود ۲۱٫۴ میلیون تن اعلام شده بود.

با اتمام مراحل نصب دومین کوره بلند شرکت «ArcelorMittal» در واحد «Kryvyi Rih» طی روزهای پایانی بهار ۲۰۲۴، حجم صادرات محصولات نیمهساخته فولادی شرکت مذکور در اوکراین حدود ۶۵۰ هزار تن یا ۶۰ درصد و حجم صادرات فولاد ساخته شده آن حدود ۵۰۰ هزار تن یا ۴۰ درصد افزایش را در ۱۱ ماهه سال ۲۰۲۴ به ثبت رساند. همچنین در طول این مدت، حدود ۱۳ میلیون تن سنگآهن از اوکراین به چین صادر شد که ۴۳ درصد از حجم کل صادرات سنگآهن اوکراین در سال گذشته میلادی را شامل میشود.

طبق پیشبینی انجام شده از سوی موسسه «GMK Center»، یک روند افزایش ریسک برای کل زنجیره تامین بخش سنگآهن و فولاد اوکراین در سال ۲۰۲۵ پیشبینی شده است. بر همین اساس، در مجموع این چالشها و پیامدها به طور مستقیم منجر به کاهش حجم تولید سنگآهن و فولاد در اوکراین خواهد شد.

پیشبینی کاهش قیمت جهانی سنگآهن در سال ۲۰۲۵

آنطور که به نظر میرسد، در حال حاضر بازار جهانی فولاد و مواد اولیه مورد استفاده در آن در وضعیت بسیار نامناسبی قرار دارند. در همین راستا، رشد حجم صادرات فولاد از چین با روند نزولی حجم تقاضای آن در بازارهای کلیدی همزمان شده است. دو عامل ذکر شده، از جمله مهمترین مولفههای تاثیرگذار بر روی سنگآهن و فولاد جهانی محسوب میشود.

در گزارشی دیگر، پیشبینی شده است که حجم صادرات فولاد از جمله محصولات نیمهساخته از مبدا چین در پایان سال ۲۰۲۴، با ثبت رشد ۲۵ درصدی به ۱۱۵ تا ۱۱۸ میلیون تن افزایش یابد. همزمان، حجم تقاضای محصولات فولادی از سوی صنایع مصرفکننده فولاد در اتحادیه اروپا، حدود ۳ تا ۴ درصد کاهش را تجربه کرده است. با توجه به شرایط به وجود آمده در بخش فولاد، احتمال ایجاد وضعیت مازاد در بازار این فلز در مقیاس جهانی طی ماههای آینده وجود دارد. بر همین اساس، به نظر میرسد سال ۲۰۲۵ یک سال چالشبرانگیز برای بخش فولاد جهانی باشد.

در همین راستا، انتظار میرود میزان مصرف فولاد چین در سال ۲۰۲۵ حدود ۱٫۵ درصد کاهش یابد. همچنین، حجم صادرات فولاد از مبدا چین احتمالا در حدود ۱۰۰ میلیون تن در این سال باقی بماند. بنابراین، احتمال افزایش فشار صعودی قیمتها در بازارهای بینالمللی در سال مذکور دور از انتظار نیست. حجم تقاضای فولاد در اتحادیه اروپا، به عنوان بازار هدف اصلی اوکراین، در بحبوحه پیشبینیهای تداوم روند رکود اقتصادی ممکن است به روند نزولی خود ادامه دهد.

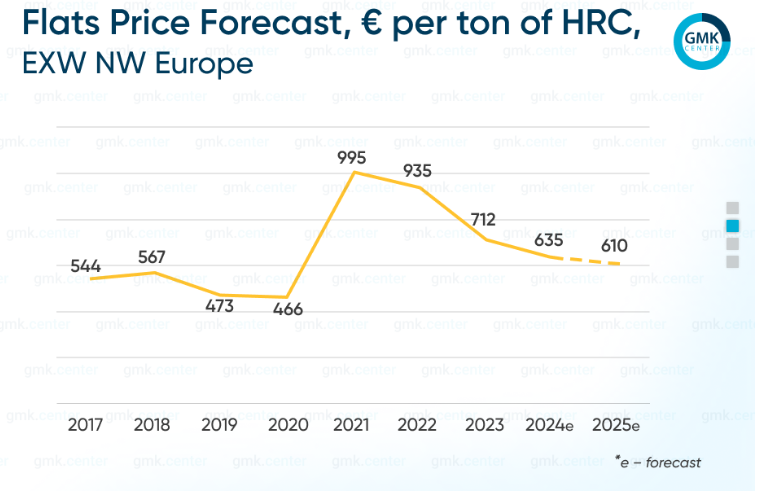

بر اساس ارزیابیهای انجام شده، کاهش حدود ۰٫۷ درصدی برای حجم تقاضای فولاد در اتحادیه اروپا طی سال ۲۰۲۵ پیشبینی شده است. با این حال، انتظار میرود این رقم در نیمه دوم سال مذکور اندکی بازیابی شود. از سوی دیگر، کاهش قیمت ۴ درصدی برای محصولات فولادی در اتحادیه اروپا طی سال ۲۰۲۵ پیشبینی شده است.

نوسانات قیمت فولاد در بازار اروپا طی سالهای ۲۵-۲۰۱۷

شرکتهای فولادسازی چینی در راستای تلاش برای افزایش حاشیه سود خود، تامینکنندگان مواد اولیه صنعت فولاد مانند بخش سنگآهن را تحت فشار قرار دادند که البته این اقدام عکسالعملی طبیعی به کاهش قیمت فولاد در بازار محسوب میشود. در نتیجه اخذ چنین رویکردی، حجم ذخایر سنگآهن در انبارهای بنادر چین با افزایش همراه شد اما از سوی دیگر، حجم تقاضای این ماده اولیه در بازار روندی نزولی را به ثبت رساند.

انتظار میرود ظرفیت تولید فولاد در چین تا پایان سال ۲۰۲۴ در حدود رقم گزارش شده برای آن در سال ۲۰۲۳ باقی بماند. گفتنی است میانگین قیمت سنگآهن با محتوای آهن حدود ۶۲ درصد در سال ۲۰۲۴ با ۱۰ درصد کاهش، به ۱۱۰ دلار در هر تن در بازار چین رسید.

با توجه به در پیش گرفتن سیاست کاهش ظرفیت تولید فولاد طی سالهای آینده از سوی فولادسازان چینی، انتظار میرود قیمت سنگآهن در سال ۲۰۲۵ همچنان روند نزولی خود را حفظ کند. در همین رابطه، واضح است که حجم تقاضای فولاد در چین روند ثبات نسبی در سال مذکور خواهد داشت و به نظر میرسد بسته حمایتی اقتصادی ارائه شده از سوی دولت این کشور، تاثیر اندکی بر بازار فولاد داشته باشد.

با توجه به حجم بالای ذخایر سنگآهن در انبارها و احتمال تداوم وضعیت مازاد عرضه در سال ۲۰۲۵، انتظار میرود قیمت این ماده اولیه نوسانات محدودی را تجربه کند. در چنین شرایطی، قیمت سنگآهن ممکن است مجددا ۱۳ تا ۱۴ درصد کاهش یابد و به ۹۵ دلار برسد.

به نظر میرسد کاهش قیمت سنگآهن در سال ۲۰۲۵، تاثیر منفی بر رقابتپذیری تولیدکنندگان فولاد در اوکراین که نوسانات در بازار سنگآهن برای آنها حائز اهمیت است، خواهد گذاشت. بر همین اساس، کاهش حاشیه سود در کل زنجیره فولاد ممکن است منجر به افت حجم صادرات این فلز از مبدا اوکراین در سال مذکور شود.

کاهش حجم صادرات فولاد و سنگآهن اوکراین در سال ۲۰۲۵

در سال ۲۰۲۴، حجم صادرات فولاد و سنگآهن از مبدا اوکراین با افزایش همراه شد. با این حال، انتظار میرود صادرات فولاد از اوکراین در سال ۲۰۲۵ روندی نزولی را به ثبت برساند. این مسئله به دو دلیل مطرح شده است؛ نخست اینکه پیشبینی شده قیمت فولاد در سال ۲۰۲۵ کاهش را تجربه کند. دوم اینکه انتظار میرود برخی محدودیتها بر روند واردات فولاد از سوی برخی کشورهای جهان وضع شود؛ اگرچه عوامل بسیار زیادی وجود دارد که ممکن است بر بخش سنگآهن و فولاد اوکراین تاثیر نفی بگذارد اما در صورتی که سناریوهای منفی به جز دو مورد ذکر شده در نظر گرفته نشود، حجم صادرات محصولات فولادی از اوکراین در سال ۲۰۲۵، حدود ۶۰۰ تا ۷۰۰ هزار تن کاهش خواهد یافت.

وضعیت بازار صادراتی چدن و محصولات نیمهساخته فولادی اوکراین

طبق ارزیابیهای انجام شده، حجم صادرات محصولات نیمهساخته فولادی از مبدا اوکراین در سال ۲۰۲۴ با روندی افزایشی همراه بوده است. همچنین، کاهش قیمت سنگآهن از یک سو و افزایش نسبی قیمت قراضه فولادی از سوی دیگر موجب شد حاشیه سود صادرات بیلت فولادی در اوکراین افزایش را تجربه کند؛ البته در سه ماهه چهارم ۲۰۲۴، قیمت قراضه فولادی به دلیل افزایش حجم صادرات بیلت از مبدا چین کاهش یافت و احتمالا این اتفاق یکی از دلایلی خواهد بود که بر روند صادرات جهانی بیلت به ویژه از مبدا اوکراین تاثیر منفی خواهد گذاشت.

یکی دیگر از موضوعات مهمی که باید در این جا به آن اشاره شود، اینکه شرکت «ArcelorMittal» فعالیت یکی از دو کوره بلند خود در واحد فولادسازی «Kryvyi Rih» در اوکراین را متوقف کرده است. بنابراین انتظار میرود حجم صادرات محصولات نیمهساخته فولادی از اوکراین در سال ۲۰۲۵، حدود ۳۰۰ تا ۵۰۰ هزار تن کاهش را به ثبت برساند.

حجم صادرات چدن از مبدا اوکراین در سال ۲۰۲۴ و برای سومین سال متوالی، در سطح ۱٫۳ میلیون تن باقی مانده است و احتمال میرود در سال ۲۰۲۵ در همین سطح باقی بماند. با این حال، مقاصد صادراتی این محصول ممکن است از بازار اروپا به سمت بازار ایالات متحده آمریکا به دلیل حاشیه سود بیشتر تغییر پیدا کند.

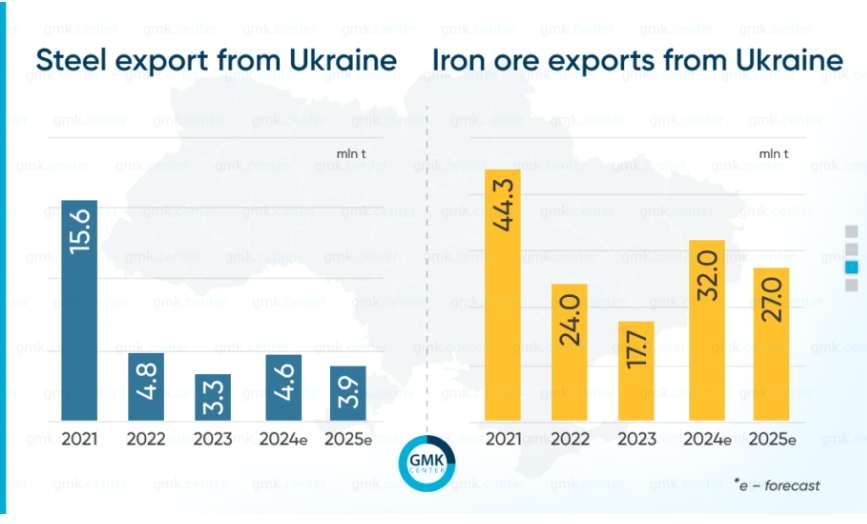

مقایسه حجم صادرات سنگآهن و فولاد از مبدا اوکراین

وضع محدودیت واردات محصولات فولادی از مبدا برخی کشورها به آمریکا

انتظار میرود بازگشت دونالد ترامپ به کاخ سفید، باعث تشدید جنگ تجاری آمریکا با برخی از کشورها به ویژه چین شود. در همین راستا، بعید به نظر میرسد قرارداد تجاری محصولات فولادی معاف از پرداخت تعرفههای وارداتی میان ایالات متحده آمریکا و اتحادیه اروپا دوباره تمدید نشود؛ البته همین سناریو نیز برای اوکراین که در حال حاضر مشمول عدم پرداخت تعرفههای وارداتی مبتنی بر بند ۲۳۲ از قانون تجارت آمریکا بوده، پیشبینی شده است.

لازم به ذکر است که اوکراین، مشمول پرداخت تعرفه ۲۵ درصدی واردات محصولات فولادی تعیین شده در آمریکا نیست. بر همین اساس، حدود ۶۰ هزار تن لولههای فولادی از مبدا اوکراین به آمریکا در سال ۲۰۲۴ صادر شده است. با این اوضاف ممکن است حجم صادرات این محصولات به آمریکا از مبدا اوکراین در سال ۲۰۲۵ با روندی نزولی همراه شود؛ ناگفته نماند صادرات محصولات فولادی ساخته شده از اوکراین به مقصد آمریکا به دلیل وجود تعرفههای ضد دامپینگ صورت نپذیرفت.

وضعیت صادرات سنگآهن اوکراین

آنطور که به نظر میرسد، قیمت ۹۵ دلار در هر تن برای عرضه محمولههای سنگآهن از مبدا اوکراین به چین، حاشیه سود تولیدکنندگان این ماده اولیه در اوکراین را به شدت کاهش داده است. از سوی دیگر، رشد ارزش دلار آمریکا موجب شده است نرخ تورم در اوکراین افرایش یافته و به تبع آن هزینههای تولید سنگآهن در این کشور به میزان قابلتوجهی افزایش پیدا کند.

در همین رابطه، یکی از تولیدکنندگان سنگآهن در اوکراین طی گزارش عملکرد مالی خود مطرح کرد: حجم درآمد این شرکت در نیمه نخست سال ۲۰۲۴، حدود ۱۱ درصد نسبت به مدت مشابه سال ۲۰۲۳ با کاهش همراه شده است. علاوهبراین، افزایش قیمت برق در اوکراین، یکی دیگر از چالشهایی بوده که موجب شده است هزینههای تامین کنسانتره سنگآهن در این کشور افزایش پیدا کند. با توجه به این مسئله، انتظار میرود حجم صادرات سنگآهن از مبدا اوکراین در سال ۲۰۲۵، با ۱۵ درصد کاهش به ۲۷ میلیون تن برسد.

پایان جنگ اوکراین و روسیه نیز یکی از سناریوهای بوده که ممکن است کاهش هزینههای حملونقل دریایی را به دنبال داشته باشد و تا حدودی سبب افزایش حجم صادرات سنگآهن از اوکراین شود. با این حال، حتی با پایان یافتن جنگ تاثیرگذاری مثبت آن بر بخش سنگآهن این کشور زمانبر خواهد بود.

بازار داخلی سنگآهن و فولاد اوکراین در وضعیت رکود

میزان مصرف فولاد در بازار داخلی اوکراین، با ۵۷ درصد افزایش در سال ۲۰۲۳ مواجه شد که این روند افزایشی ناشی از شوک آغاز جنگ کشور نامبرده با روسیه بود. همچنین میزان مصرف فولاد در بازار داخلی اوکراین در سال ۲۰۲۴، تقریبا در همان سطح و حدود ۳٫۴ میلیون تن بدون احتساب لولههای فولادی اعلام شد. علاوهبراین، علیرغم رشد اقتصادی ۳٫۵ تا ۴ درصدی در اوکراین در سال ۲۰۲۴، مصرف فولاد در این کشور افزایش را تجربه نکرد.

البته آمارها در بخش ساختوساز اوکراین خلاف این مسئله را نشان میدهد؛ به طوری که میزان مصرف فولاد و سنگآهن در بخش مذکور در نیمه نخست سال ۲۰۲۴، حدود ۲۶ درصد رشد را به ثبت رساند. بر اساس برآوردهای انجام شده، بخش ساختوساز اوکراین قبل از آغاز جنگ با روسیه، حدود ۷۸ درصد از مصرف فولاد داخلی در این کشور را به خود اختصاص داده بود.

سایر صنایع اوکراین مرتبط با صنعت فولاد نیز روندی نوسانی را در سال ۲۰۲۴ تجربه کردند. در همین راستا، میزان تولید سازههای فولادی در بخش ساختمان این کشور در ۶ ماهه نخست ۲۰۲۴، حدود ۲۱٫۷ درصد افزایش را به ثبت رساند؛ این در حالی بوده که میزان تولید ظروف فلزی ۰٫۶ درصد کاهش را تجربه کرد. همچنین تولید ماشینآلات و تجهیزات در اوکراین در ۶ ماهه اول ۲۰۲۴، حدود ۱۱٫۹ درصد افزایش یافت و از سوی دیگر تولید خودرو در این کشور در بازه زمانی اعلام شده، حدود ۲٫۵ درصد کاهش را ثبت کرد.

بر اساس ارزیابیهای انجام شده، بخش سنگآهن و فولاد اروپا در سال ۲۰۲۴ در وضعیت بحرانی قرار داشت و انتظار میرود همین روند حداقل تا نیمه اول سال ۲۰۲۵ تداوم پیدا کند. بخش سنگآهن و فولاد اوکراین که بخشی جداییناپذیر از بازار فولاد اروپا به شمار میرود، به طور قطع از این مسئله در سال ۲۰۲۵ تاثیر خواهد پذیرفت.

با توجه به کاهش حاشیه سود در بخش فولاد و افت میزان مصرف آن در برخی از صنایع کلیدی در بازار داخلی اوکراین، پیشبینی میشود میزان تولید فولاد این کشور در سال ۲۰۲۵، با ۹٫۳ درصد کاهش به ۶٫۸ میلیون تن برسد؛ البته این سناریو که با کاهش ظرفیت تولید در سال ۲۰۲۵ شماری از واحدهای تولیدی در بخش فولاد و سنگآهن اوکراین مجبور خواهند شد واحدهای خود را تعطیل کنند، باید در نظر گرفته شود.

مشکلات زنجیره تامین، رکود بازار داخلی و وخامت شرایط صادرات، از جمله عوامل مهمی به شمار میآیند که بر بخش فولاد اوکراین در سال ۲۰۲۵ تاثیر منفی خواهند گذاشت. طبق ارزیابیهای انجام شده، در سال ۲۰۲۵ نه تنها شاخصهای اقتصادی بلکه حاشیه سود شرکتهای اوکراینی نیز روندی نزولی را تجربه خواهد کرد که این اتفاق منجر به کاهش سرمایهگذاریها در صنایع مختلف این کشور علیالخصوص سنگآهن و فولاد خواهد شد. در پایان، تمامی شواهد ارزیابی شده نشان میدهد سال ۲۰۲۵ سال بسیار سختی برای بخش سنگآهن و فولاد اوکراین خواهد بود.

انتهای پیام//