جنگ تجاری چین و ایالات متحده آمریکا طی هفتههای اخیر شدت گرفته و کاملا واضح است که چین از منابع معدنی سرشار خود به عنوان یک سلاح در این جنگ تمامعیار استفاده خواهد کرد.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از خبرگزاری رویترز، واشنگتن در سالهای اخیر محدودیتهایی را بر صادرات تراشههای نیمهرسانای پیشرفته به چین اعمال کرده و چین نیز هر بار در واکنش، محدودیت صادرات فلزات حیاتی مورد نیاز تولیدکنندگان تراشه در ایالات متحده آمریکا را بیشتر کرده است.

چین در آخرین پاسخ خود به صورت کامل صادرات گالیوم و ژرمانیوم را به ایالات متحده آمریکا ممنوع کرده است. همچنین، در پاسخ به تعرفههای ایالات متحده آمریکا بر پنلهای خورشیدی چینی، صادرات آنتیموان که در تولید صفحات فتوولتائیک استفاده میشوند نیز ممنوع شده است.

چین با بهرهگیری از سلطه خود بر فلزات حیاتی، به طور حساب شده و تدریجی ضربات تلافیجویانهای را به ایالات متحده آمریکا وارد میکند. با این حال، شرایط با روی کار آمدن دونالد ترامپ و تهدید وی به اعمال تعرفههای گسترده بر تمام کالاهای چینی تغییر خواهد کرد.

سوال اصلی این است که ایالات متحده آمریکا تا چه حد میتواند در برابر پاسخهای احتمالی چین و ممنوعیتهای صادراتی این کشور تاب بیاورد؟

اختلال در بازار

طبق گزارش سازمان زمینشناسی ایالات متحده آمریکا (USGS)، این کشور در سال گذشته ۱۰۰ درصد از گالیوم، ۸۲ درصد از آنتیموان و ۵۰ درصد از ژرمانیوم خود را از طریق واردات تامین کرد و سهم چین از واردات این فلزات به ترتیب ۲۱ درصد، ۶۳ درصد و ۲۶ درصد بود.

لازم به ذکر است که پس از تشدید محدودیتهای صادراتی گالیوم و ژرمانیوم توسط پکن در ماه آگوست ۲۰۲۳، صادرات این فلزات در سال جاری میلادی به ایالات متحده آمریکا متوقف شد.

ممنوعیت اخیر صادرات گالیوم، ژرمانیوم و آنتیموان به ایالات متحده آمریکا به طور قطع نشان میدهد که وزارت بازرگانی چین (MOFOCOM) پیش از این نیز با صادرات به کشور مذکور مخالف بوده و مجوزهای صادرات به این کشور را تایید نمیکرده است.

شایان ذکر است که ممنوعیت صادراتی اخیر، زنجیره تامین این سه فلز را در ایالات متحده آمریکا به طور گستردهای مختل کرده و خریداران را به پیدا کردن تامینکننده غیرچینی وادار کرده است.

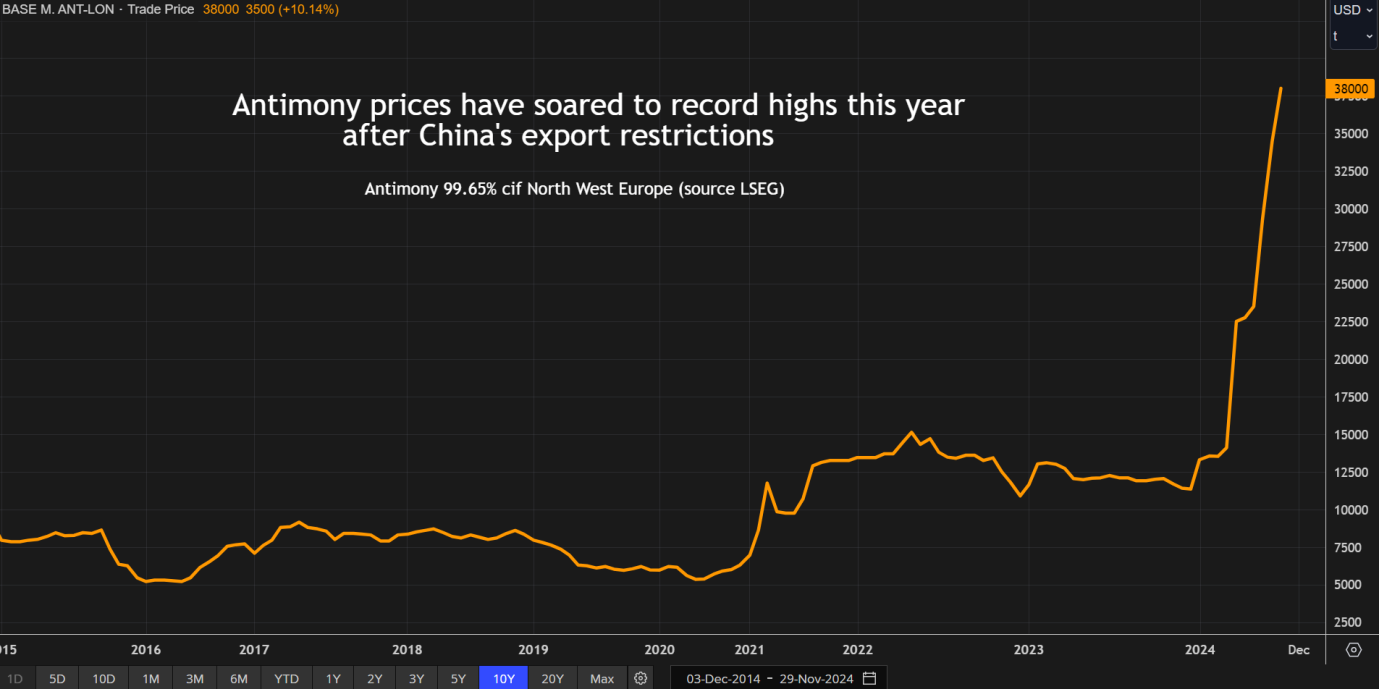

پس از اعلام این ممنوعیتهای صادراتی توسط چین، قیمت آنتیموان از ۱۳ هزار دلار به ازای هر تن در ابتدای سال ۲۰۲۵، به ۳۸ هزار دلار و قیمت ژرمانیوم نیز در همین دوره از یک هزار و ۶۵۰ دلار به ازای هرز تن، به دو هزار و ۸۶۲ دلار افزایش یافت. نمودار یک، رشد شدید قیمتهای آنتیموان، تحویل به شمال غربی اروپا (cfi) از بورس لندن (LSEG) را طی سالهای ۲۴-۲۰۱۵ نشان میدهد.

نمودار ۱٫ قیمتهای آنتیموان تحویل به شمال غربی اروپا (cfi) از بورس لندن (LSEG)

رقابت برای تقویت زیرساختها

دولت جو بایدن برای بازسازی ظرفیت تولید مواد معدنی حیاتی در داخل ایالات متحده آمریکا، میلیاردها دلار سرمایهگذاری کرد اما روند تقویت زیرساختها، به ویژه در خصوص صدور مجوز برای ثبت معادن جدید معمولا زمانبر است.

پنتاگون اعلام کرده است که حامی بازگشایی معدن آنتیموان «Stibnite» در ایالت آیداهو است و از برنامههای شرکت «Perpetua Resources» در این زمینه حمایت میکند. با این وجود، پیشبینیهای صورتگرفته نشان میدهد که اولین مرحله بهرهبرداری از این معدن تا سال ۲۰۲۸ به طول بینجامد.

شرکت «United States Antimony» به عنوان تنها فرآوریکننده آنتیموان در ایالات متحده آمریکا قصد دارد در واکنش به افزایش قیمتهای اخیر، ظرفیت تولید خود را توسعه دهد اما برای این کار ابتدا به یک تامینکننده غیرچینی نیاز است تا منابع آنتیموان مورد نیاز این شرکت را تامین کند.

لازم به ذکر است که ایالات متحده آمریکا از سال ۱۹۸۷ به بعد هیچ گالیوم اولیهای تولید نکرده است. شرکت «Rio Tinto» پیشبینی میکند که بتواند این فلز را در کارخانه آلومینای خود در استان کبک کانادا تولید کند و به همین منظور قصد دارد با حمایت استانداری کبک، یک کارخانه آزمایشی در این منطقه تاسیس کند.

شرکت «Rio Tinto» سابقه موفقی در تولید مواد معدنی حیاتی از پسماندهای حاصل از فرایند ذوب دارد. این شرکت در حال حاضر در واحد ذوب تیتانیوم خود در کانادا اسکاندیوم و در واحد ذوب مس خود در ایالت یوتا تلوریوم تولید میکند. با این حال، سهم این شرکت در عرضه گالیوم به ایالات متحده آمریکا بستگی به این دارد که آیا ترامپ تهدیدات خود مبنی بر اعمال تعرفه بر کانادا را عملی میکند یا خیر.

کاربرد دو منظوره

مشکل اصلی ایالات متحده آمریکا، میزان سلطه چین بر زنجیره تامین مواد معدنی حیاتی این کشور است. طبق گزارش مرکز مطالعات استراتژیک و بینالمللی، چین ۲۶ ماده از ۵۰ ماده معدنی حیاتی طبقهبندی شده توسط سازمان زمینشناسی ایالات متحده آمریکا را تامین میکند.

همانگونه که گالیوم، ژرمانیوم و آنتیموان توسط وزارت بازرگانی چین در گروه کاربردهای دومنظوره نظامی- غیرنظامی طبقهبندی شدهاند، بسیاری از این ۲۶ ماده نیز در همین گروه قرار گرفتهاند. به همین دلیل در صورتی که ایالات متحده آمریکا تحریمهای بیشتری علیه صنایع فناوری پیشرفته چین اعمال کند، چین نیز میتواند از راههای مختلفی مقابله به مثل کند.

محدودیتهای بیشتر چین بر صادرات گرافیت که با ممنوعیتهای صادراتی ایالات متحده آمریکا همزمان شد، نشان میدهد که جنگ تجاری و تلافیجویانه این دو کشور به حوزه فلزات باتری کشیده شده است. تصور بسیاری بر این است که گرافیت برخلاف دیگر فلزات باتری همچون لیتیوم و کبالت از اهمیت بالایی برخوردار نیست اما این ماده معدنی در تولید آند باتریها بسیار حیاتی محسوب میشود و این موضوع آن را به سلاحی برای مقابله با تعرفههای ایالات متحده آمریکا بر خودروهای چینی تبدیل کرده است.

تنگستن نیز فلزی است که در گروه کاربردهای دومنظوره طبقهبندی شده و پس از اعلام برنامه ایالات متحده آمریکا برای اعمال تعرفه ۲۵ درصدی بر برخی محصولات چینی از ابتدای سال ۲۰۲۵، در کانون توجه قرار گرفته است.

استقلال

هرچه چین قدرت خود را در زمینه مواد معدنی حیاتی بیشتر به رخ بکشد، ایالات متحده آمریکا نیز برای حمایت از تولیدکنندگان داخلی تعرفههای بیشتری اعمال خواهد کرد.

تعرفه واردات آلومینیوم و فولاد از چین در سال جاری میلادی به ۲۵ درصد افزایش یافته است. تعرفه واردات گرافیت طبیعی از چین در سال ۲۰۲۶ نیز به همین مقدار افزایش خواهد یافت؛ البته اگر چین تا قبل از آن صادرات این ماده معدنی را به ایالات متحده آمریکا ممنوع نکند.

ایالات متحده آمریکا با اعمال تعرفهها در حال کاهش وابستگی خود به چین بوده و در عین حال تا زمانی که زیرساختهای خود را تقویت نکرده است، از ممنوعیتهای کامل صادراتی چین جلوگیری میکند.

در پایان میتوان نتیجهگیری کرد که کنترل تامین جهانی مواد معدنی حیاتی در دستان چین قرار دارد و تنها سوال باقیمانده این است که این کشور صادرات کدام ماده معدنی را در جریان این جنگ تجاری شدتگرفته ممنوع خواهد کرد.

انتهای پیام//