پس از سالها رشد چشمگیر، سال ۲۰۲۴ برای صنعت خودروهای برقی و به دنبال آن تقاضای لیتیوم جهان، سالی بسیار ناامیدکننده بود.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از وبسایت «mining.com»، در حالی که بازار خودروهای برقی در آسیا و اقیانوسیه رونق دارد، روند رشد فروش این خودروها در قاره آمریکا به شدت افت پیدا کرده و در اروپا روندی معکوس به خود گرفته است؛ این امر به طور چشمگیری از رشد تقاضای لیتیوم کاسته است.

به گزارش «Adamas Intelligence»، شرکت مشاورهای متخصص در زمینه فلزات باتری و خودروهای برقی، انتظار میرود که منطقه آسیا و اقیانوسیه به ویژه چین، همچنان رهبری بازار جهانی خودروهای برقی را در سال ۲۰۲۵ و پس از آن در دست داشته باشد. در حالی که امیدهایی به بهبود فروش خودروهای برقی در قارههای آمریکا و اروپا وجود دارد، محدودیتهای تجاری اتحادیه اروپا بر خودروهای چینی و برنامههای دولت ترامپ برای اعمال تعرفههای تجاری وسیع و چشمپوشی از اهداف اقلیمی، چشمانداز بازار این خودروها را مبهم ساخته است.

انتظار میرود کاهش هزینههای تامین مواد اولیه باتری در سال ۲۰۲۵، به رونق بازار خودروهای برقی کمک کند. در همین راستا، شرکت تسلا قصد دارد با عرضه خودروهای سواری ارزانقیمت و پس از آن تاکسیهای خودران، تولید خودروهای برقی خود را ۵۰۰ هزار دستگاه در سال افزایش دهد.

لازم به ذکر است که خودروسازان اروپایی از سال ۲۰۲۵ با استانداردها و اهداف سختگیرانهتری در زمینه انتشار گاز کربندیاکسید روبهرو خواهند شد و این امر، روند توسعه خودروهای برقی ارزانتر را برای بازار این قاره تسریع خواهد کرد.

پیشبینی میشود در سال ۲۰۲۵، بازار خودروهای برقی چین همچنان مهمترین منبع تقاضای لیتیوم باقی بماند و انتظار میرود این تقاضا از طریق محرکهای اقتصادی پکن و مشوقهای مستمر برای ترغیب خریداران چینی به جایگزینی خودروهای بنزینی، تقویت شود.

خودروهای برقی، خودروهای پلاگین هیبردی و سامانههای ذخیرهسازی انرژی

نکته قابل توجه این است که در چین، محبوبیت روبهرشد خودروهای پلاگین هیبریدی دوربرد به دلیل باتریهای بزرگی که در این خودروها به کار رفته است، تا حدودی از کاهش تقاضای لیتیوم در سال ۲۰۲۴ جلوگیری کرد.

در زمینه شیمی باتریها در سال ۲۰۲۵، باتریهای لیتیوم آهن فسفات (LFP) همچنان نسبت به باتریهای نیکل کبالت منگنز (NCM) سهم بیشتری از بازار را به دست میآورند و در نتیجه، استفاده از لیتیوم کربنات نسبت به لیتیوم هیدروکسید افزایش خواهد یافت؛ هرچند این روند در مناطق مختلف متفاوت خواهد بود.

علاوه بر بازار خودروهای برقی، انتظار میرود تقاضای جهانی لیتیوم برای سیستمهای ذخیرهسازی انرژی در سال ۲۰۲۵ با رشد ۴۵ درصدی نسبت به سال ۲۰۲۴، همچنان افزایش یابد و ۱۳ درصد از کل تقاضا را به خود اختصاص دهد.

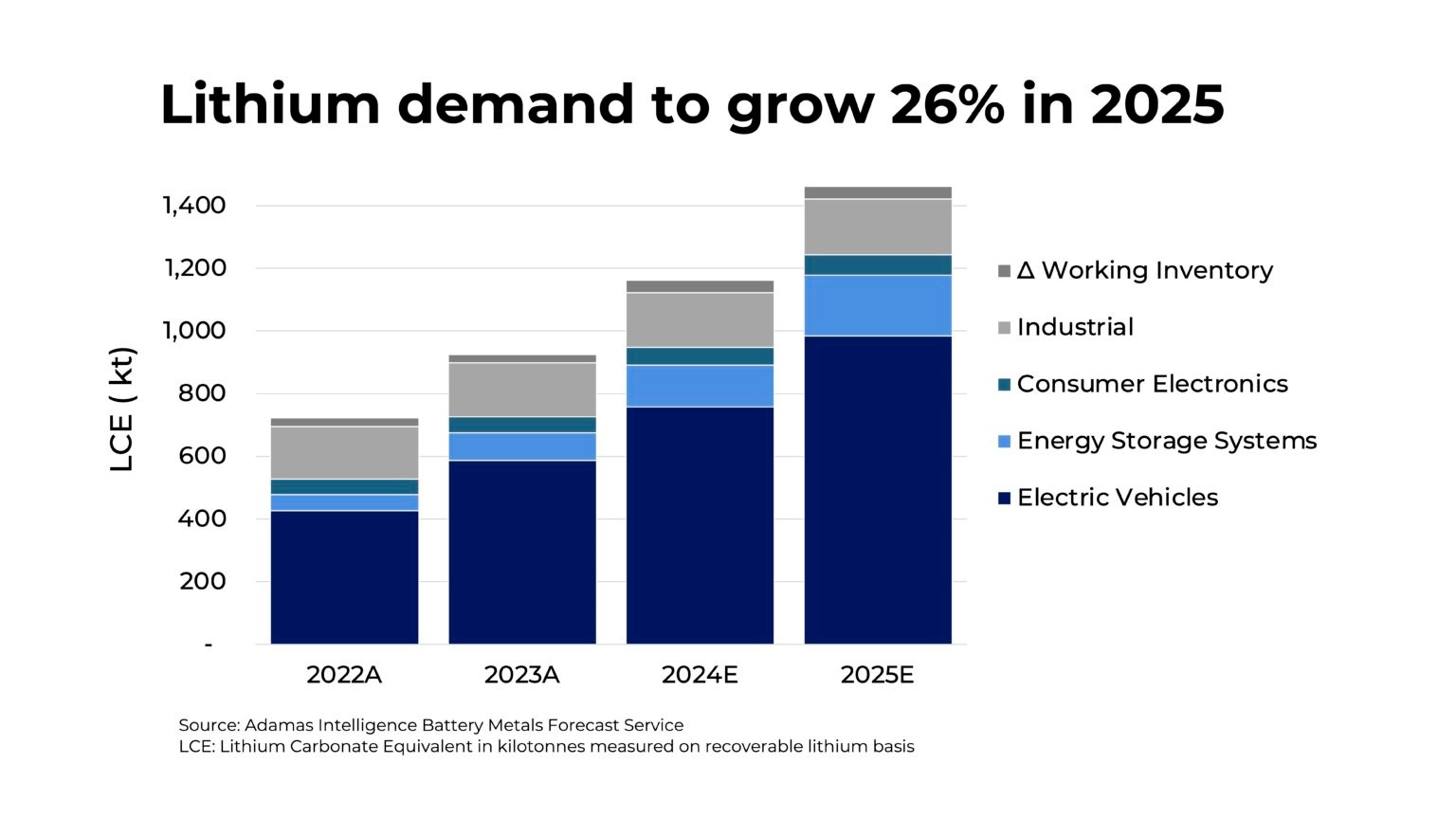

در یک نگاه کلی، انتظار میرود تقاضای جهانی لیتیوم در سال ۲۰۲۵، به ۱.۴۶ میلیون تن معادل لیتیوم کربنات (LCE) برسد که ۲۶ درصد از ۱.۱۵ میلیون تن سال ۲۰۲۴ بیشتر است؛ روندی که جزئیات آن به وضوح در نمودار یک مشهود است.

نمودار ۱٫ پیشبینی افزایش ۲۶ درصدی تقاضای لیتیوم در سال ۲۰۲۵

مشکلات تامینکنندگان

در سال ۲۰۲۴، شرایط پرابهام بازارها باعث شد بسیاری از مدیران عامل شرکتهای معدنی نسبت به تقاضای بلندمدت خوشبین باشند که نتیجه آن، عرضه مازاد بود. روند ادامهدار عرضه لپیدویت از سوی چین و اسپودومن از سوی زیمبابوه، با وجود قیمتهای نزولی لیتیوم، گواهی بر این امر بود؛ البته ناگفته نماند که در این میان تولیدکنندگان استرالیایی، تولیدات خود را اندکی کاهش دادند تا بر بهبود کارایی هزینهها تمرکز کنند.

معدنکارانی که با هزینههای بالا در معادن سنگهای سخت فعالیت میکردند، به قیمتهای پایین لیتیوم هرچند با تاخیر واکنش نشان دادند و این امر، منجر به کاهش محدود عرضه شد. با این وجود، از اواخر سال ۲۰۲۴ و با ادامه زیاندهی پروژههای آنها این وضعیت تغییر کرد.

کاهش فعالیتهای شرکت «CATL» در معدن «Jianxiawo»، این باور نادرست را که بخش قابلتوجهی از واحدهای لپیدولیت پرهزینه چینی (با استراتژی رهبر زیانده؛ یعنی فروش محصول با قیمت پایینتر از هزینه تمام شده برای جذب مشتری و سهم بازار) میتوانند به طور نامحدود نیاز بازار لیتیوم را تامین کنند، رد کرد.

در حال حاضر، تولید لپیدولیت چین از زمان اوج خود در ماه ژوئن ۲۰۲۴، به نصف کاهش یافته و با شرایط واقعی بازار سازگارتر شده است. به همین دلیل، انتظار میرود روند کاهشی تولید آن در سال ۲۰۲۵ نیز ادامه داشته باشد.

اقدام شتابزده آفریقا

در دوران اوج قیمتهای لیتیوم، بسیاری از پروژههای معدنکاری در آفریقا به سرعت وارد فاز تولید شدند و اکنون با تداوم قیمتهای پایین، ممکن است از چرخه رقابت خارج شوند.

در پی آخرین دوره افزایش قیمتها، بسیاری از منابع معدنی زیمبابوه، تحت مالکیت معدنکاران چینی توسعه یافتند که تولیدات آنها اکنون به ثبات نسبی رسیده است اما این واحدهای تولیدی همچنان با مشکلاتی روبهرو هستند. این واحدها که برای استفاده از قیمتهای بالای لیتیوم به سرعت وارد فاز تولید و بهرهبرداری شده بودند، در عمل با کاهش راندمان تولید مواجه شدند و محصولاتی با عیار پایین به بازار عرضه کردند. در این میان، زیرساختهای ضعیف هزینههای حملونقل آنها را به شدت افزایش داده است.

تداوم قیمتهای پایین لیتیوم، برخی از واحدهای پرهزینه تولید پتالیت مانند معدن «Bikita» متعلق به شرکت «Sinomine» را به مرز تعطیلی کشانده است. در همین حال، معادن واقع در مناطق دورافتادهتر، از جمله معدن تازه احداث شده «Kamativi» متعلق به شرکت «Yahua» و چندین معدن در نیجریه، برای افزایش تولیدات خود با چالشهای اقتصادی روبهرو هستند و احتمالا تا بهبود قیمتها از تولید در حجم تجاری خودداری کنند.

مشکلات جدی معدنکاران استرالیایی

معدن «Greenbushed»، تنها معدن لیتیوم سودده در استرالیا است. با توجه به این واقعیت تلخ، شرکت «Mineral Resources» در ماه نوامبر سال ۲۰۲۴، معدن «Bald Hill» خود را وارد فاز مراقبت و نگهداری کرد. پیش از این نیز شرکت «Pibara Minerals» تصمیم مشابهی در مورد معدن «Ngungaju» خود اتخاذ کرده بود.

در بحبوبه قیمتهای پایین لیتیوم، بخش معدن به دنبال حفظ منابع اقتصادی خود است. به همین دلیل، توسعه پروژههایی مانند «Fenix 1B» و «Galaxy» متعلق به شرکت «Arcadium» که مسئول تامین لیتیوم نسلهای آینده هستند، به تعویق افتاده است. انتظار میرود که تاخیر در توسعه این پروژهها، منجر به کسری عرضه و نوسانات شدید در بازار شود.

با این حال، پیشبینی میشود که در آینده با افزایش مشارکت شرکتهای معدنی بزرگ مانند «Rio Tinto» و «ExxonMobil»، نوسانات بین دورههای رونق و رکود بازار کاهش یابد.

سالی بزرگ برای آمریکای جنوبی

واحدهای تولید لیتیوم از آب نمک که با قیمتهای فعلی سودآوری مناسبی دارند، در سال ۲۰۲۵ نیز همگام با تقاضا به رشد خود ادامه خواهند داد. انتظار میرود تولیدات بسیاری از این واحدها در شیلی افزایش یابد و در آرژانتین و چین نیز چندین پروژه وارد فاز تولید و بهرهبرداری شوند.

فناوری استخراج مستقیم لیتیوم (DLE) با وعده افزایش بازدهی و کاهش چشمگیر زمان تولید از منابع آب نمک، به عنوان یک فناوری نوظهور شناخته میشود. توسعهدهندگان این فناوری، به ویژه پس از خروج ناگهانی شرکت «Tsingshan» از پروژه «Centenario» در ماه اکتبر ۲۰۲۴، روند توسعه این پروژه توسط شرکت «Eramet» را با دقت زیر نظر دارند زیرا این پروژه، به عنوان اولین نمونه عملیاتی استخراج مستقیم لیتیوم شناخته میشود.

روشهای سنتی استخراج لیتیوم از طریق تبخیر آب نمک، به دلیل محدودیتهای خود قادر به تامین تقاضای روبهرشد بازار نیستند. بنابراین، اثبات صرفه اقتصادی فناوری استخراج مستقیم لیتیوم میتواند تضمینکننده سهم قابلتوجهی از بازار برای این فناوری باشد.

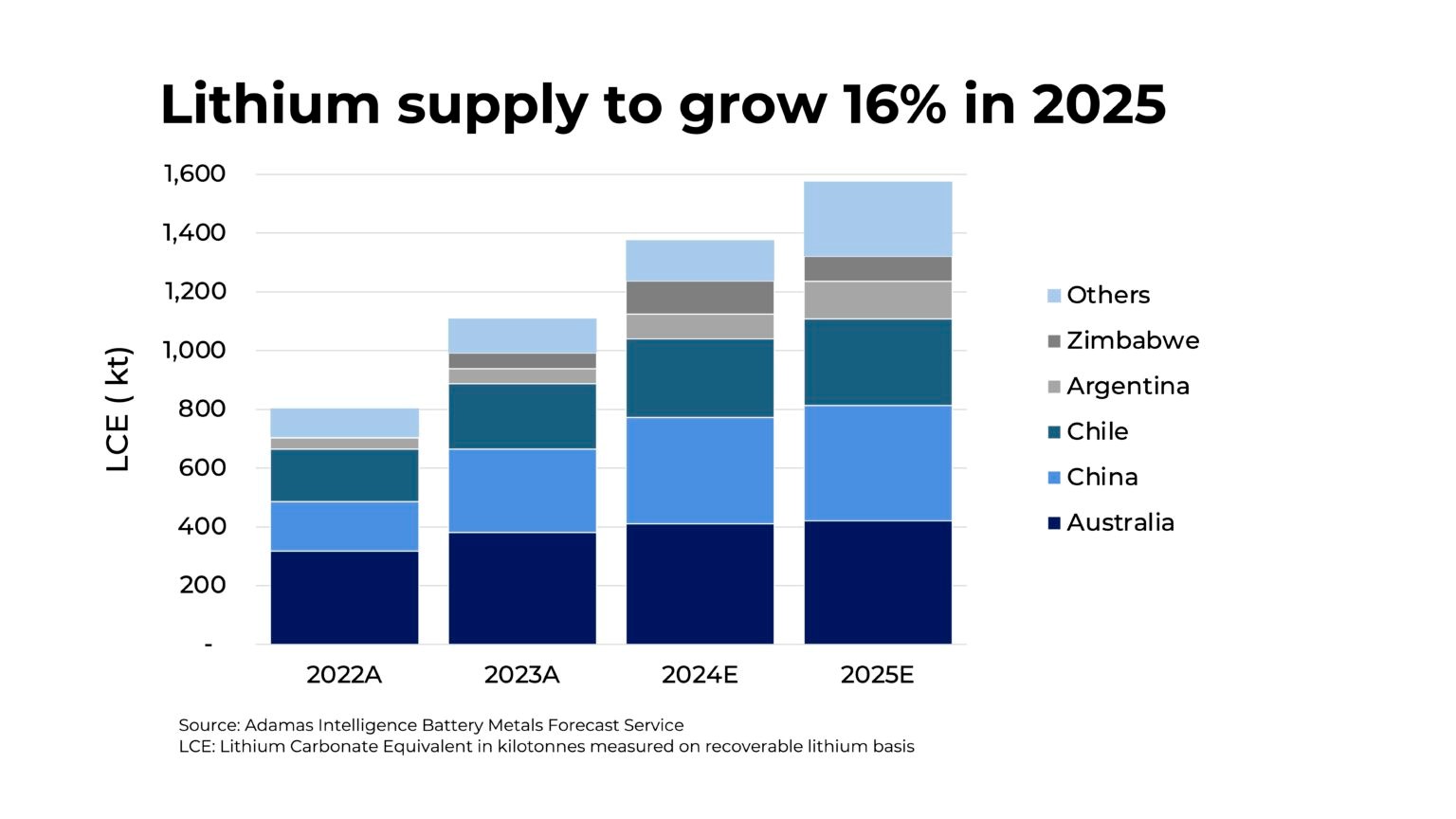

در یک نگاه کلی، انتظار میرود عرضه جهانی لیتیوم در سال ۲۰۲۵، به ۱.۵۸ میلیون تن معادل لیتیوم کربنات برسد که ۱۶ درصد از ۱.۳۶ میلیون تن در سال ۲۰۲۴ بیشتر است. در نمودار شماره ۲، به پیشبینی افزایش ۱۶ درصدی عرضه لیتیوم در سال ۲۰۲۵ اشاره شده است.

نمودار ۲٫ پیشبینی افزایش ۱۶ درصدی عرضه لیتیوم در سال ۲۰۲۵

بهبود تدریجی قیمتها در آینده نزدیک

در سال ۲۰۲۴، موجودی ترکیبات شیمیایی لیتیوم در انبارهای چین تقریبا دو برابر شده است. این افزایش، به ویژه در مورد لیتیوم هیدروکسید چشمگیر بوده و فشاری که در بازارهای هیدروکسید لیتیوم و کنسانتره اسپودومن مشاهده میشود، گواه این موضوع است.

پیشبینی میشود که مازاد عرضه ۱۱۵ هزار تنی معادل لیتیوم کربنات در سال ۲۰۲۵، مانع از افزایش ناگهانی قیمتها در کوتاهمدت شود. با این وجود، به دلیل تاخیر در فرآوری و توزیع این مواد در سراسر زنجیره تامین، میزان موجودی موثر و قابلاستفاده به مراتب کمتر از ارقام پیشبینی شده است و به همین دلیل، تاثیر این مازاد عرضه بر بازار محدود ارزیابی میشود.

کاهش اندک موجودی (تعدیل شده بر اساس مصرف) تا نیمه اول سال جاری میلادی، منوط به کاهش ادامهدار تولید کنسانترههای لپیدولیت و پتالیت با هزینه بالاست. در این صورت، قیمت فعلی (۱۰ تا ۱۱ دلار به ازای هر کیلوگرم لیتیوم کربنات با احتساب مالیات بر ارزش افزوده) اندکی بهبود خواهد یافت.

به نظر میرسد شرکت «Ganfeng Lithium» نیز با این دیدگاه موافق باشد. این شرکت اخیرا با قرار دادن ۱۸۰ میلیون دلار کانادا از سهام خود در شرکت «Pibara Minerals» در قالب یک قرارداد اختیار معامله یقهای «collar option» که یک استراتژی معاملاتی بیطرفانه نسبت به قیمت در کوتاهمدت محسوب میشود، نشان داد که انتظار کاهش بیشتر قیمتها را ندارد.

افزایش تولیدات

بیشترین افزایش عرضه در سال جاری میلادی توسط معدن «Kathleen Valley» متعلق به شرکت «Liontown Resources» در ایالت استرالیای غربی و معدن «Goulamina» متعلق به شرکت «Ganfeng» در مالی صورت خواهد گرفت. در عین حال، تولیدکنندگان رده اول فعلی یعنی معدن «Greenbushes» متعلق به شرکت «Talison» و معدن «Atacama» متعلق به شرکت «SQM» نیز در حال افزایش قابل توجه ظرفیت تولید خود هستند.

اگر شرایط بازار همچنان نامساعد باقی بماند، احتمالا یک معدن بزرگ اسپودومن استرالیایی در سال ۲۰۲۵ وارد فاز تعمیر و نگهداری شود. بر اساس محاسبات انجام شده، معدن «Woodgina» متعلق به شرکت «Mineral Resources» احتمالا اولین معدنی خواهد بود که به این وضعیت دچار میشود و با کاهش عرضه ۵۵ هزار تن معادل لیتیوم کربنات، باعث ایجاد تعادل در بازار خواهد شد. با این حال، به نظر میرسد مدیریت این شرکت با توجه به هزینه فرصتهای از دست رفته که در آخرین دوره رکود به آنها تحمیل شد، تمایلی به این کار نداشته باشد.

ظرفیت شناور برای جلوگیری از افزایش ناگهانی قیمتها

ظرفیت شناور به واحدهای تولیدی اشاره دارد که میتوانند به سرعت حجم تولیدات خود را تنظیم کنند تا عرضه لیتیوم را در بازار کاهش یا افزایش دهند. این واحدها به دلیل اینکه میتوانند با افزایش عرضه از افزایش ناگهانی قیمتها جلوگیری کنند، از اهمیت بالایی برخورداند.

با این حال، بخش زیادی از این واحدها یا تعطیل شدهاند یا به زودی تعطیل خواهند شد. به عنوان نمونه، چندین معدن لیتیوم در استرالیا مانند «Finniss»، «Mt. Cattlin»، «Ngungaju»، «Bald Hill» و «Wodgina Train 3» تولید خود را متوقف کردهاند. در چین نیز ظرفیتهای زیادی برای استخراج لیتیوم از لپیدولیت وجود دارد که به طور کامل مورد استفاده قرار نمیگیرد. زیمبابوه نیز از ظرفیت معادن «Sabi Star»، «Bikita» و «Arcadita» خود به طور کامل استفاده نمیکند.

از منظر اقتصادی، از سرگیری تولیدات معمولا مستلزم دورهای پایدار از قیمتهای سودآور است. در شرایط فعلی بازار، این قیمتها به طور واقعبینانه باید بالاتر از ۱۵ تا ۲۰ دلار به ازای هر کیلوگرم (۱۵ تا ۲۰ هزار دلار به ازای هر تن) برای لیتیوم کربنات باشند.

پیشبینی میشود زمانی که قیمتها به این سطوح برسند، احتمالا کسری عرضه در بازار به حدی خواهد بود که اثرات از سرگیری تولید در این ظرفیتهای شناور را خنثی خواهد کرد. یعنی زمانی که کسری عرضه به میزان قابلتوجهی برسد، مکانیزم معمول از سرگیری تولید معادن برای بازگرداندن عرضه به بازار، آنطور که باید قیمتها را کاهش نخواهد داد.

انتظار میرود بازار لیتیوم در سال ۲۰۲۵ همچنان با کاهش تولید، تاخیر در پروژههای جدید، افزایش موجودی انبارها و دیگر اقدامات، از افزایش شدید قیمتها جلوگیری کند. در مقابل، تقاضای قوی باعث خواهد شد که بیشتر این اقدامات بینتیجه بماند و قیمت لیتیوم تنها اندکی کاهش یابد.

انتهای پیام//