بازار دریایی زغالسنگ متالورژیکی در حالی به فصل نخست سال ۲۰۲۳ قدم میگذارد که امیدها برای تسهیل تجارت بین چین و استرالیا شدت گرفته و در عین حال با توجه به شرایط اقلیمی، بارندگی در ایالت کوئینزلند استرالیا در حال افزایش است.

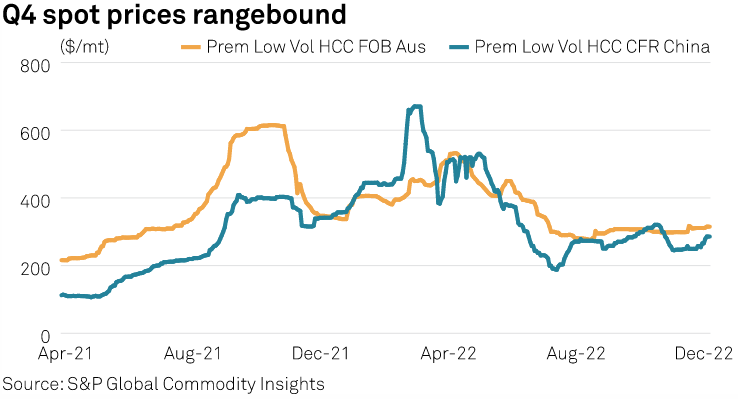

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه «Platts»، پریمیوم زغالسنگ ککشو با نوسان پایین این موسسه، با در نظر گرفتن فوب پایه استرالیا، ۲۴ دلار در هر تن یا ۹ درصد افزایش یافت و پریمیوم فصل به فصل به ۲۹۴ دلار و ۵۰ سنت در هر تن رسید. این در حالی است که پریمیوم با نوسان پایین به شرط تحویل به کمرگ چین با هفت دلار در هر تن یا ۲ درصد افزایش، به ۳۱۵ دلار در هر تن در پایان سه ماهه چهارم ۲۰۲۲ رسید.

در همین حال، افزایش بیش از حد میانگین بارشهای پیشبینی شده توسط اداره هواشناسی استرالیا برای ماههای ژانویه تا مارس ۲۰۲۳ برای شرق ایالت کوئینزلند استرالیا، میتواند به سومین سال متوالی اختلال در عرضه از سوی کشور استرالیا منجر شود.

کشور چین به عنوان عامل نوسانی مهم پریمیومها در سال ۲۰۲۳

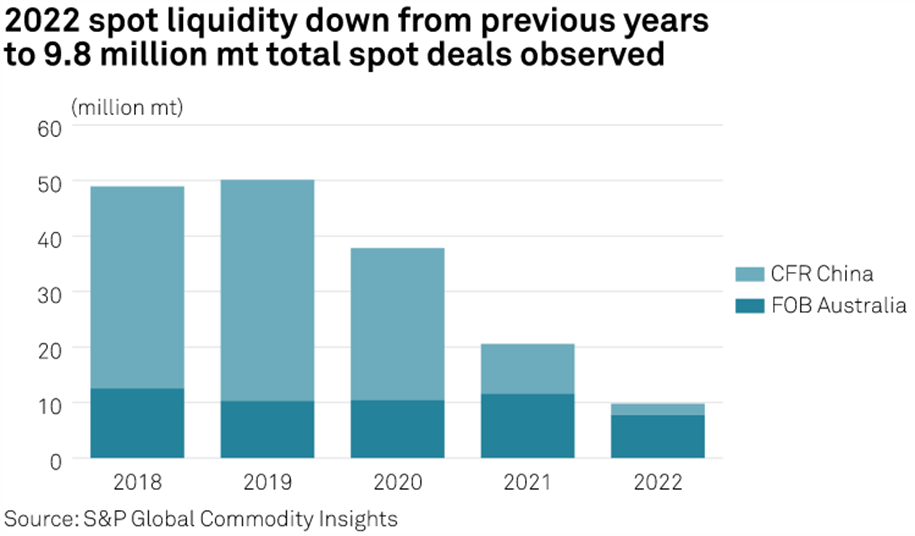

حجم جهانی تجارت محمولههای دریایی زغالسنگ متالورژیکی در بازار فیزیکی با ۵۲ درصد کاهش در سال، به ۹ میلیون و ۸۰۰ هزار تن در سال ۲۰۲۲ رسید. موسسه «Platts» در مجموع ۱۹۳ معامله بازار فیزیکی برای محمولههای دریابی زغالسنگ متالورژیکی در سال ۲۰۲۲ را گزارش کرد که شامل پریمیوم زغالسنگ متالورژیکی ممتاز، درجه دوم، زغالسنگ ککشوی نیمهخشک و نیمهنرم و زغالسنگ پودر شده برای استفاده در فولادسازی بود.

این آمار با حجم ۲۰ میلیون و ۶۰۰ هزار تن معاملات بازار فیزیکی محاسبه شده توسط موسسه «Platts» در سال ۲۰۲۱ مقایسه شد. از کل معاملات گزارش شده برای سال ۲۰۲۲، حدود ۸۳ درصد متعلق به پریمیوم زغالسنگ ککشوی خشک «PHCC» و پس از آن حدود ۱۵ درصد متعلق به زغالسنگ پودر شده «PCI» بود. همچنین حدود ۹۰ درصد از معاملات بازار فیزیکی پریمیوم زغالسنگ ککشوی خشک «PHCC» بررسی شده متعلق به محمولههایی بود که در سال ۲۰۲۲ در بازارهای چین و درب کارخانه تولیدکننده تحویل داده شدند.

برخی از فعالان بازار استدلال میکنند که میتوان به بهبود وضعیت بازار فیزیکی با بهبود روابط ژئوپلیتیکی بین چین و استرالیا که به طور بالقوه منجر به تقاضای چین برای زغالسنگ استرالیا در سال ۲۰۲۳ میشود، امید داشت. بر اساس دادههای موسسه «Platts»، تا قبل از ممنوعیت غیررسمی فروش زغالسنگ در سه ماهه چهارم ۲۰۲۰، حدود ۸۰ درصد از نقدینگی بازار فیزیکی به شرط تحویل زغالسنگ متالورژیکی با درجات مختلف کیفی به کمرگ چین تعلق داشت.

چندین منابع مطلع بازار در چین، سنگاپور و اندونزی در اوایل ماه ژانویه ۲۰۲۳ به موسسه «Platts» اطلاع دادند که چین در آستانه لغو ممنوعیت بیش از دو ساله غیررسمی واردات زغالسنگ حرارتی و زغالسنگ ککشو استرالیا برای تامین انرژی نیروگاههای برق و فولاد خود است. به علاوه چین به دنبال گسترش منابع خرید و کاهش اختلالات جریان مبادلات تجاری پس از جنگ روسیه و اوکراین است.

علاوهبراین، کمیسیون تعرفه گمرکی شورای دولتی چین در تاریخ ۲۸ دسامبر گزارش برنامه تنظیم تعرفه سال ۲۰۲۳ را منتشر کرد که در آن بر انقضای تعرفه گمرکی صفر تا ۳۱ ماه مارس ۲۰۲۳ برای واردات زغالسنگ متالورژیکی و زغالسنگ ککشو به جز استرالیا و اندونزی به دلیل قراردادهای آزاد تجاری منطقهای تاکید کرد.

یک تاجر بینالمللی اعلام کرد که اگر واردات زغالسنگ به چین دوباره آغاز شود و تعرفههای تعیین شده بر زغالسنگ استرالیا موجب افزایش قیمتها شود، ممکن است حجم تقاضای بازار فیزیکی برای زغالسنگ متالورژیکی با انرژی بالا، خاکستر کم و سولفور پایین استرالیا برای تغذیه کورههای بلند چین به شدت افزایش یابد.

ادامه روند واگرایی بین بازارهای زغالسنگ حرارتی و متالورژیکی

بر اساس بررسیهای بازار توسط موسسه «Platts»، علیرغم روند افزایشی قیمت زغالسنگ متالورژیکی که باعث کاهش اختلاف قیمت با زغالسنگ حرارتی شده است، تفکیک بین بازارهای زغالسنگ حرارتی و متالورژیکی میتواند در سه ماهه اول ۲۰۲۳ ادامه یابد.

سال ۲۰۲۲ شاهد عدم تطابق حجم عرضه و تقاضای جهانی در بخش زغالسنگ حرارتی به دلیل اختلالات آب و هوایی در اندونزی و استرالیا در کنار شروع جنگ روسیه و اوکراین در ماه فوریه ۲۰۲۲ بود.

قیمت زغالسنگ حرارتی بلافاصله پس از شروع جنگ روسیه و اوکراین افزایش یافت و سپس در سطوح بالایی تثبیت شد. فعالان بازار پیشبینی میکنند قیمت محموله دریایی زغالسنگ حرارتی به علت گرایش اروپا به سوختهای دیگر به دلیل کمبود عرضه گاز در تابستان ۲۰۲۳ افزایش یابد. با این حال، انتظار میرود سقف قیمت گاز که توسط اتحادیه اروپا تعیین شده است، افزایش قیمتها را تحت کنترل نگه دارد.

یک تاجر مستقر در سنگاپور اعلام کرد که با افزایش قیمت زغالسنگ ککشو در حال حاضر، باید دید که آیا زغالسنگ حرارتی و زغالسنگ متالورژیکی دوباره از نظر سطح قیمت در سه ماهه اول ۲۰۲۳ به یک میزان متعادلی خواهند رسید یا اینکه این مسئله با توسعه بازارهای جهانی فولاد مشخص خواهد شد.

جهت قیمت فوب استرالیا

قیمتهای صادراتی استرالیا برای درجات مختلف زغالسنگ در سه ماهه اول ۲۰۲۳ تحت تاثیر عوامل حجم عرضه و تقاضا، از جمله بهبود وضعیت آبوهوا در ایالت کوئینزلند استرالیا و حجم تقاضای جهانی فولاد برای سه ماهه سال جاری خواهد بود. علاوهبراین، قیمت زغالسنگ حرارتی طی فصل زمستان در نیمکره شمالی برای تعیین قیمتهای زغالسنگ ککشو و زغالسنگ پودرشده و نیمهنرم به دقت بررسی میشود.

تاثیر متقابل بین تحویل محصول به کمرگ چین و فوب استرالیا نیز میتواند شاهد بهبود این ارتباط باشد، اگر امکان واردات مجدد زغالسنگ استرالیا به چین در سه ماهه اول ۲۰۲۳ فراهم شود. از نظر تاریخی، قیمتگذاری تحویل محصول به کمرگ چین میتواند یک سقف قیمت به استثنای زمانهای اختلال عرضه جهانی به دلیل وقوع طوفان در پایتخت جهانی تولید زغالسنگ یعنی ایالت کوئینزلند برای فوب استرالیا باشد.

بر اساس دادههای موسسه «Platts»، میانگین اختلاف قیمت بین پریمیوم نوسان کم با شرط تحویل محصول به کمرگ چین و فوب استرالیا قبل از ممنوعیت غیررسمی واردات حدود ۱۸ دلار در هر تن بود.

یک تاجر مستقر در هند بیان کرد که سوالی که در این جا مطرح میشود، این است که آیا چین به طور کامل واردات زغالسنگ از استرالیا را از سر خواهد گرفت و یا این اتفاق به گونهای دیگر رقم میخورد. دلایلی وجود دارد که باور کنیم چین دوباره توسط فعالان بازار بینالمللی به دلیل تاثیر قیمتگذاری در این کشور بر سایر نقاط جهان تحت نظر خواهد بود.

انتهای پیام//