دو واحد ذوب آلومینیوم دیگر در کشورهای اروپایی در حال توقف فعالیت هستند زیرا هیچ نشانهای از بهبود در بحران انرژی در این منطقه مشاهده نمیشود.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از «Rueters» ، واحد ذوب آلومینیوم تالوم اسلوونی ظرفیت تولید خود را به یک پنجم ظرفیت و شرکت« Alcoa AA.N» ظرفیت یکی از خطوط تولید واحد ذوب خود در نروژ را کاهش داد.

نزدیک به یک میلیون تن از ظرفیت تولید آلومینیوم اولیه در اروپا در حال حاضر از مدار تولید خارج شده و به همین دلیل ممکن است برای مقابله با هزینههای فزاینده انرژی در بخشی که مصرف انرژی زیادی دارد، این روند ادامه یابد.

با این حال، بازار آلومینیوم تحت تاثیر مشکلات روزافزون تولید در اروپا قرار ندارد. روند نزولی قیمت مبنای جهانی حاکی از افزایش ظرفیت تولید چین و نگرانیهای روبهرشد حجم تقاضا برای چین و سایر نقاط جهان است اما خریداران اروپایی و آمریکایی خیلی دلخوش به کاهش قیمتها نیستند؛ چراکه تجربه ثابت کرده است که پریمیم بازار فیزیکی در این زمان بالا باقی میماند.

تغییر منبع اصلی تأمین انرژی

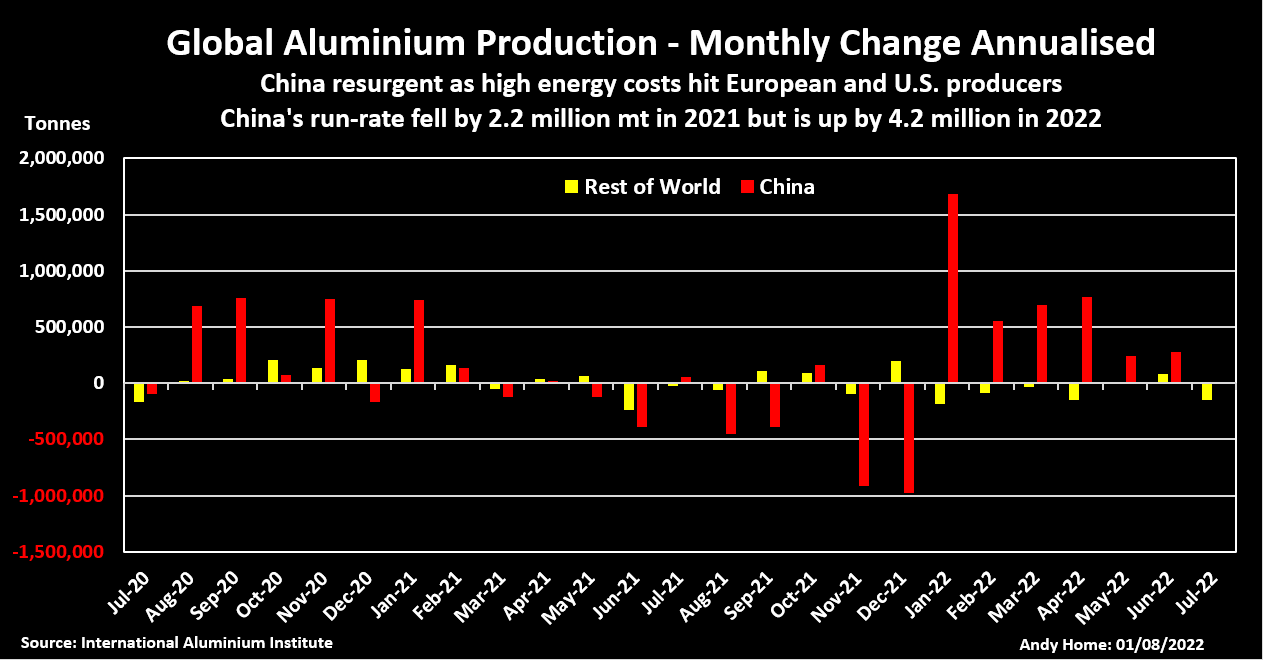

بر اساس گزارش انجمن بینالمللی آلومینیوم «IAI»، تولید آلومینیوم در خارج از چین در هفت ماهه اول سال جاری یک درصد کاهش یافت. در این راستا، افزایش حجم تولید در آمریکای جنوبی و منطقه خلیج فارس نمیتواند به طور کامل افت تولید ناشی از کسری انرژی در واحدهای ذوب در اروپا و ایالات متحده آمریکا را جبران کند. حجم تولید اروپای غربی از ماه ژانویه تا ماه جولای ۲۰۲۲، حدود ۱۱٫۳ درصد نسبت به سال قبل کاهش یافت و افزایش تولید سالانه اکنون برای اولین بار از سال ۲۰۰۰ میلادی به بعد به طور مداوم زیر سه میلیون تن بوده است.

حجم تولید آمریکای شمالی نیز در همین بازه زمانی ۵٫۱ درصد کاهش یافت و تولید سالانه سه میلیون و ۶۰۰ هزار تنی در ماه جولای هم به پایینترین میزان خود از سال ۲۰۰۰ میلادی به بعد رسید. این میزان از کاهش حجم تولید ناشی از تعطیلـــی کامــــل واحـــــد آلومینیـــوم Century Aluminum’s «CENX.O» Hawesville و کاهش جزیی در حجم تولید واحد ذوب «Warrick Alcoa» است. میتوان انتظار داشت که مقیاس این کاهش حجم تولید واحدهای ذوب در راستای قیمتهای بورس فلزات لندن قرار دارد.

افت تولید در اروپا و ایالات متحده آمریکا بیش از آن چیزی است که بتوان آن را در چین جبران کرد. واحدهای ذوب چین در سال گذشته مجموعا تولید سالانه را بیش از دو میلیون تن کاهش دادند و چندین استان در این کشور نیز تعطیلی اجباری برخی واحدهای ذوب را برای دستیابی به اهداف انرژی محور خود در دستور کار خود قرار دادند. بحران تامین انرژی در زمستان، چین را وادار کرده است که فعلا از اهداف برنامه کربنزدایی خود عقبنشینی کند و به همین دلیل تولیدکنندگان آلومینیوم به سرعت در برابر این تصمیم واکنش نشان دادند. به علاوه تولید سالانه در هفت ماهه اول سال ۲۰۲۲، حدود چهار میلیون و ۲۰۰ هزار تن افزایش یافت و اکنون به بالاترین میزان خود یعنی ۴۱ میلیون تن رسیده است. کاهش یک میلیون تن ظرفیت تولید آلومینیوم در استان سیچوان چین در ماه جولای به دلیل خشکسالی و سهمیهبندی برق، میتواند بر این میزان افزایش سالانه تاثیر بگذارد اما نمیتواند روند افزایشی آن را متوقف کند.

نگرانی از افزایش تقاضای آلومینیوم

سهمیهبنـــدی بـــرق در استـــان سیچــوان به تولیدکنندگان پاییندستی آلومینیوم نیز ضرر وارد کرد و نگرانیها در مورد وضعیت تقاضای چین را افزایش داد. خشکسالی، موج گرما، چالشهای ساختاری در بخش املاک و قرنطینههای ناشی از شیوع ویروس کرونا، منجر به کاهش فعالیتهای این بخش در چین به عنوان بزرگترین مصرفکننده آلومینیوم جهان شده است. همچنین شاخص رسمی و مدیران خرید «Caixin» در ماه آگوست با کاهش مواجه شدند.

مواردی چون عدم تطابق با افزایش میزان عرضه مانند همیشه در بازار آلومینیوم چین رخ میدهد و مازاد تولید فلزات در قالب صادرات محصولات نیمهساخته انجام میشود. صادرات محصولات به اصطلاح نیمهساخته مانند میله، مفتول، سیم و فویل در ماه جولای، به بالاترین سطح ماهانه خود یعنی ۶۱۹ هزار تن رسید و حجم خریدهای امسال تا به امروز ۲۹ درصد بالاتر از حجم خریدها در سال ۲۰۲۱ بود. این مقدار از صادرات مستقیما موانع تجاری ایجاد شده توسط ایالات متحده آمریکا یا اروپا را نقض نخواهد کرد اما میتواند بر تقاضای میزان تولید آلومینیوم اولیه تاثیر داشته باشد.

حجم تقاضا در بقیه نقاط جهان نیز حاکی از تزلزل آن است و حتی میتوان تاثیر قیمت بالای انرژی در زنجیره تولید را در آن مشاهده کرد. همچنین فعالیت واحدهای ذوب در اروپا در ماه جولای برای دومین ماه متوالی تحت تاثیر قیمت بالای انرژی و ریزش اعتماد مصرفکننده کاهش یافت. نشانههای این کاهش را میتوان در قیمت آلومینیوم مشاهده کرد. از منظر جهانی نیز افزایش حجم عرضه چین از کاهش میزان تولید در اروپا اهمیت بیشتری دارد اما میتوان برای صادرات محصولات نیمهساخته که اکنون رشد سریعی را تجربه میکنند، آینده ضعیفی را ناشی از جانب تقاضا پیشبینی کرد.

تفاوتهای منطقهای

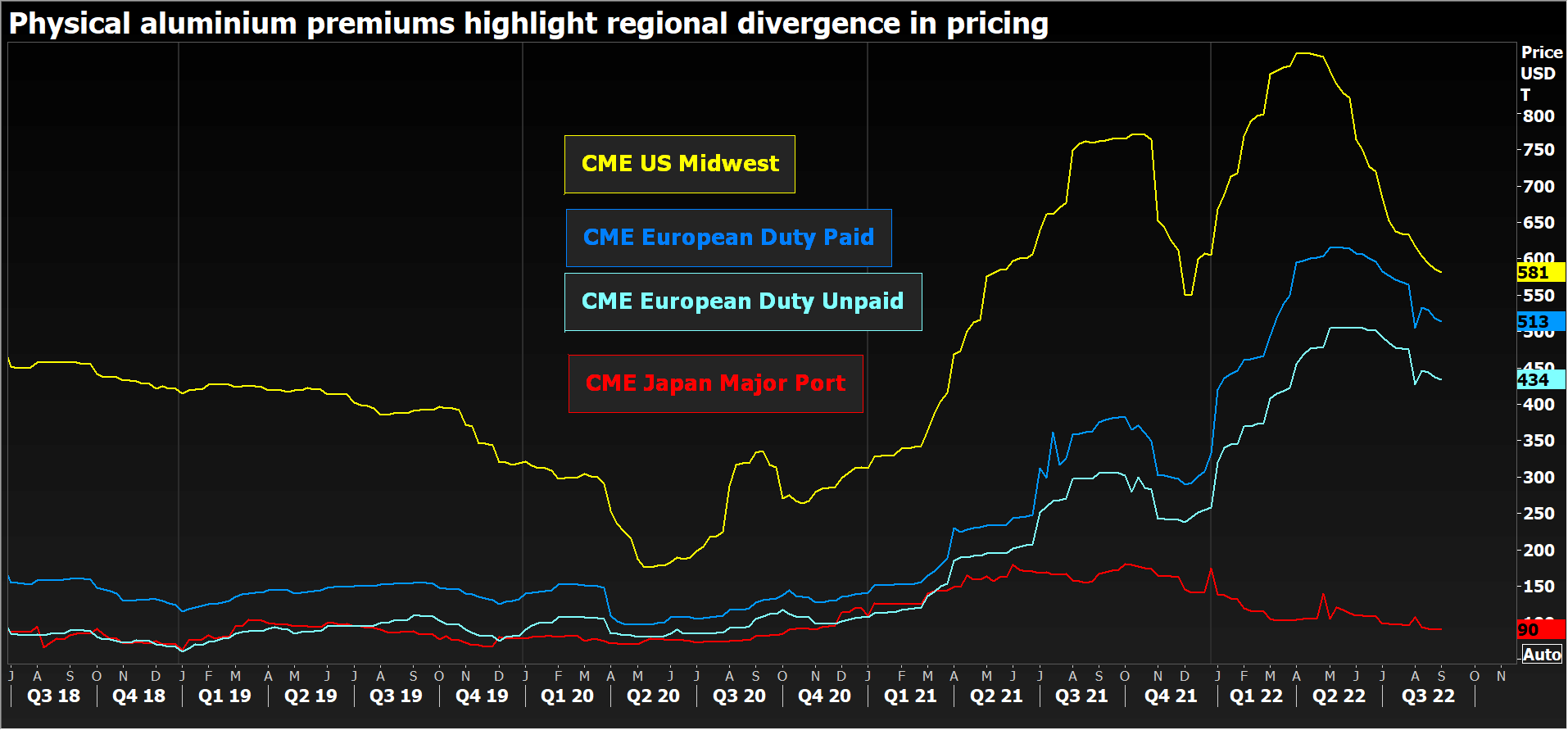

طبق بررسیهای صورت گرفته از اختلاف قیمتهای نقدی و سه ماهه در بورس فلزات لندن، هیچگونه کمبود فلز در دسترسی را نشان نمیدهد. اگر چه موجودی انبار این بورس در پایینترین حد خود در چند سال اخیر قرار دارد اما پریمیوم نقدی فلزات در یک دوره سه ماهه به ۱۰ دلار در هر تن کاهش یافت. این میزان در ماه فوریه درست زمانی که موجودی انبار بورس به طور قابل توجهی بالاتر بودند، به ۷۵ دلار در هر تن رسید.

سوالی که اینجا مطرح میشود، این است که آیا موجودی انبار پنهانی وجود دارد یا این که اگر موجود نیست، این موجودیها در کجا ذخیره میشوند. درست است که پریمیومهای بازار فیزیکی اروپا و ایالات متحده آمریکا در طول ماههای تابستان کاهش یافته است اما طبق استانداردها این مقدار همچنان بسیار بالا است.

به عنوان مثال، پریمیوم «Midwest» بورس بازرگانی و کالای شیکاگو در ایالات متحده آمریکا، از ۸۸۰ دلار در هر تن بورس فلزات لندن در ماه فوریه، به ۵۸۱ دلار فعلی کاهش یافته است اما هنوز هم بالاتر از پیک قیمتی سال ۲۰۱۵ است که ناشی از تشکیل صفهای بحث برانگیز تدارکات در شبکه انبارهای بورس فلزات لندن ایجاد شد. به علاوه در اروپا پریمیوم فعلی فلزاتی که حق گمرکیشان پرداخت شده، کمی بیش از ۵۰۰ دلار در هر تن است.

بازارها نیز در ایالات متحده آمریکا و در اروپا با کسری مواجه هستند اما این شکاف بین عرضه و تقاضای منطقهای در سال جاری در حال افزایش است. به این معنا که برای جذب واحدهای ذوب بیشتر، پریمیوم بیشتری لازم است. برخلاف ایالات متحده آمریکا و اروپا، پریمیوم بازار فیزیکی در آسیا کم و همچنان در حال کاهش است و در عین حال پریمیوم گروه بورس بازرگانی و کالای شیکاگو در ژاپن در حال حاضر در کمترین حد یک سال اخیر خود یعنی ۹۰ دلار در هر تن که بیش از بورس فلزات لندن است، معامله میشود.

ساختار پریمیومها این قابلیت را دارند که مشخص کنند هم از نظر قابلیت دسترسی به فلز اولیه و هم از نظر صادرات محصولات نیمهساخته چین، مازاد تولید در کجا وجود دارد. همچنین شکاف فعلی قیمت آلومینیوم بین قیمت مبنای جهانی بورس فلزات لندن و پریمیومهای منطقهای میتواند به طور فزاینده این تفاوتها را برجسته کند. این شکافها نشان از نوعی انفصال بوده که باعث وارد آمدن ضررهایی به بورس فلزات لندن در اوج مشکلات دپو کردن انبارها در نیمه اول دهه گذشته شد.

به لطف قراردادهای پریمیوم قابل معامله در گروه بورس بازرگانی و کالای شیکاگو و بورس فلزات لندن، این بار مصرفکنندگان بهتر میتوانند با این موارد کنار بیایند. فعالیتهای تجاری در هر دو قراردادهای مالیاتی در گروه بورس بازرگانی و کالای شیکاگو در آمریکا و اروپا به شدت افزایش یافته است؛ تا جایی که این بورس در اروپا رکورد ۱۰ هزار و ۱۰۷ قرارداد را در ماه جولای به ثبت رساند. مطمئنا وجود این روند واگرا در تولید انرژی و آلومینیوم با در نظر گرفتن قیمت پایه بورس جهانی فلزات لندن، منجر به حجم معامله بیشتری خواهد شد.