افت تولید جهانی اسید سولفوریک طی سالهای ۲۰۱۹ و ۲۰۲۰ که عمدتا از محل واحدهای اختیاری تولید اسید بوده است، باعث محدودیت دسترسی بازار جهانی به این محصول شد. در نتیجه، قیمت اسید طی سال ۲۰۲۰، روند صعودی خود را آغاز کرد و در سال ۲۰۲۱، رکوردهای پیشین خود، حتی ۲۰۱۱ را نیز شکست.

جهش قیمت، مشوقی برای توسعه تولید خواهد بود اما عدم قطعیت رفتار آتی کووید-۱۹، بهرغم شروع گسترده واکسیناسیون، عاملی است که میتواند باعث افت مجدد تولید شود. از سوی دیگر، محدودیت عرضه صادراتی اسید سولفوریک که از محل تولید واحدهای ذوب یعنی تولیدکنندگان اجباری اسید است، در صورت عدم تامین تقاضای وارداتی از محل گوگردسوزی، میتواند از سطوح بالای قیمت همچنان حمایت کند.

افزایش اخیر قیمت اسید سولفوریک در بازارهای جهانی و عبور آن از مرز رکوردهای ثبت شده قیمت این ماده شیمیایی در سال ۲۰۱۱، اهمیت ویژهای را برای بازار این محصول به ارمغان آورده است. اسید سولفوریک که یک ماده شیمیایی خطرناک به شمار میرود، با چالشهایی در راستای نگهداری و حمل همراه است که از این رو، هزینههای نگهداری و حمل این محصول، سهم قابل توجهی از بهای تمام شده تولید را تشکیل میدهد.

با توجه به این نکته که موجب برجسته شدن هزینه نگهداری و حمل اسید سولفوریک در اقتصاد واحدهای تولیدکننده شده، افزایش اخیر قیمت، شرایط بهبود اقتصاد تولیدکنندگان اسید سولفوریک را فراهم کرده است. محدودیت دسترسی به اسید سولفوریک، عامل اصلی رشد اخیر قیمت طی سال ۲۰۲۰ و ۲۰۲۱ بوده است. با توجه به این نکته، بررسی وضعیت جهانی بازار این ماده شیمیایی، برای مصرفکنندگان این بازار و همچنین تولیدکنندگان اختیاری و اجباری آن حائز اهمیت است.

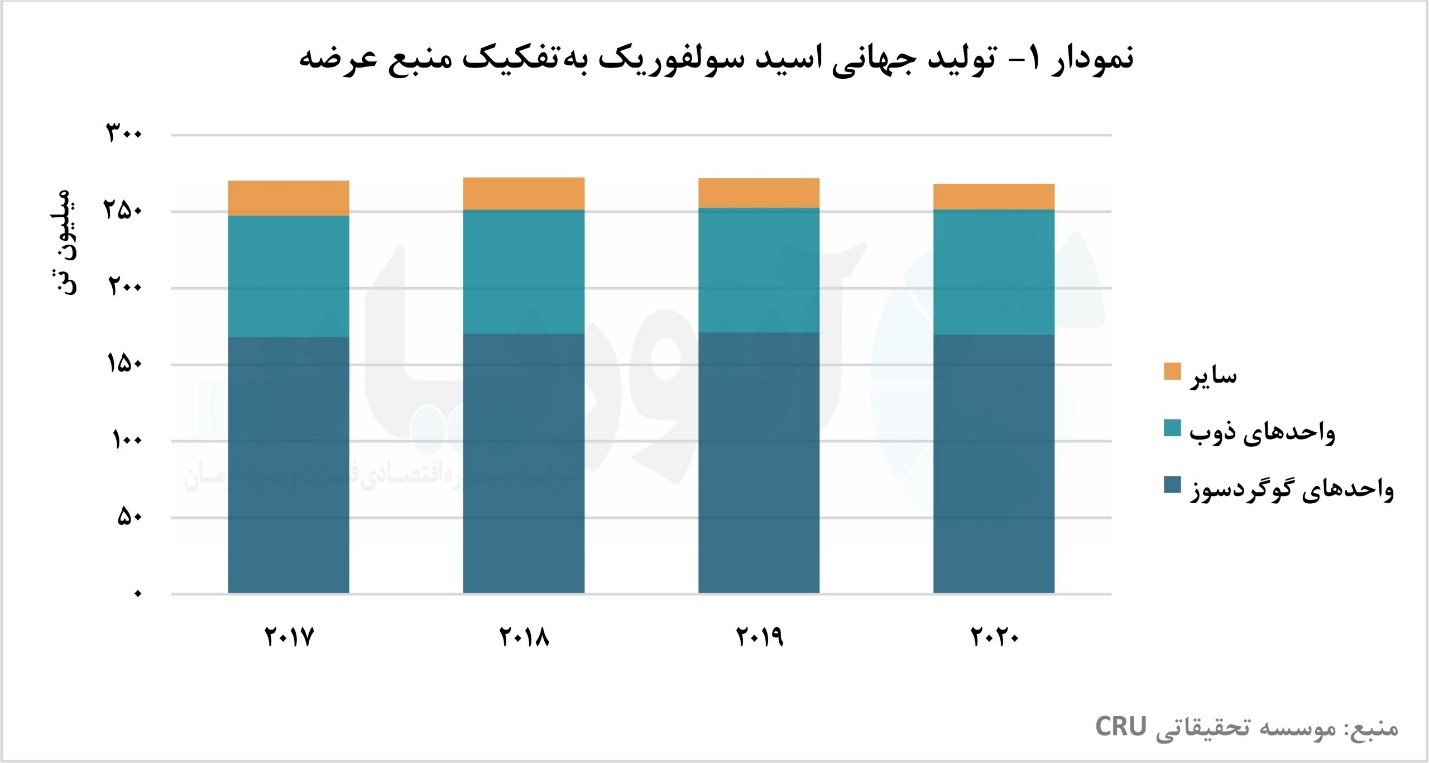

در نمودار ۱، تولید جهانی اسید سولفوریک به تفکیک منبع عرضه برای سالهای ۲۰۱۷ تا ۲۰۲۰ به تصویر کشیده شده است. تولید جهانی اسید سولفوریک طی چهار سال اخیر، به طور میانگین بالغ بر ۲۷۰ میلیون تن بود که در بازه زمانی مورد مطالعه، روند نوسانی داشته است. در سال ۲۰۱۸، تولید اسید با رشد ۰.۸ درصدی نسبت به سال ۲۰۱۷ همراه بود اما در سالهای ۲۰۱۹ و ۲۰۲۰، به ترتیب با نرخ رشدهای منفی ۰٫۲ و منفی ۱٫۴ درصدی کاهش یافته است.

با توجه به افت تولید اسید سولفوریک در دو سال اخیر و وجود تقاضا برای اسید بهویژه در بازار تولید کودهای شیمیایی، قیمت این ماده شیمیایی به روند نزولی خود در سال ۲۰۲۰ پایان داد و با آغاز روند صعودی، طی سال ۲۰۲۱، قلههای بالاتری را نسبت به رکوردهای سال ۲۰۱۸ و ۲۰۱۹ و حتی ۲۰۱۱ بهثبت رساند. بنابراین، انتظار میرود که جهش قیمت، مشوقی برای توسعه تولید باشد و عرضه جهانی اسید سولفوریک در سالهای پیش رو، با رشد همراه شود.

تامین جهانی اسید سولفوریک، بیشتر از محل واحدهای گوگردسوز، واحدهای اختیاری تولیدکننده اسید، انجام میشود و این در حالی است که واحدهای ذوب معمولا فلزات پایه نظیر مس و روی نیز به واسطه ذوب کانسنگهای سولفیدی و الزام زیستمحیطی کنترل آلایندگی گوگردی فرآوری این سنگها، از تولیدکنندگان اجباری و عمده اسید سولفوریک به شمار میروند و اسید تولیدی این واحدها، به عنوان محصول جانبی شناخته میشود.

طی سالهای ۲۰۱۷ تا ۲۰۲۰، به طور میانگین حدود ۶۲.۷ درصد از تولید جهانی اسید در اختیار واحدهای گوگردسوز و تقریبا ۲۹.۹ درصد در دست واحدهای ذوب بوده است. سایر تولید اسید از محل تشویه پیریت، بازیافت و تولید اسید به عنوان محصول جانبی نیروگاههای برق و پالایشگاههای نفت و گاز انجام میشود که تقریبا سهم ۷.۴ درصدی از عرضه جهانی را طی چهار سال اخیر در دست داشته است.

رشد ۱.۳ درصدی تولید اسید از محل گوگردسوزی و رشد ۲.۱ درصدی تولید اسید محصول جانبی واحدهای ذوب، اگرچه با افت تقریبا ۷ درصدی سایر واحدهای تولیدکننده طی سال ۲۰۱۸ همراه بود، موجب رشد مجموع تولید جهانی این ماده شیمیایی در به میزان ۰.۸ درصد شد.

این در حالی است که طی سال ۲۰۱۹، کاهش قابل توجه تولید اسید از محل سایر واحدهای تولیدکننده با نرخ منفی ۹.۷ درصدی، بهرغم افزایش به ترتیب ۰.۷ و ۰.۶ درصدی تولید اسید واحدهای ذوب و گوگردسوز، باعث کاهش عرضه جهانی این محصول شد.

گفتنی است که طی سال ۲۰۲۰، تولید واحدهای گوگردسوز هم با نرخ منفی ۰.۹ درصدی کاهش پیدا کرد و به افت قابل توجه منفی ۱۳.۸ درصدی تولید سایر واحدها دامن زد. در این سال اما تولید اسید سولفوریک واحدهای ذوب، باز هم افزایش پیدا کرد که این افزایش با نرخ محدودتری معادل ۰.۶ درصد همراه بود. با این وجود، مجموع تولید جهانی کاهشی بود که موجب محدودیت دسترسی مصرفکنندگان در بازارهای جهانی شد.

شیوع کروناویروس طی سال ۲۰۲۰ با تعطیلی کامل چین در فصل نخست و تعطیلی کامل سایر کشورهای جهان در فصل دوم سال همراه بود. اقتصاد جهانی طی سال ۲۰۲۰ با افت شدید ۳.۶ درصدی همراه بود که تاثیر تعطیلیها، قرنطینهها و محدودیتهای ناشی از کووید-۱۹ را به خوبی نشان میدهد. محدودیتهای اعمالی بر واحدهای تولید اسید به ویژه واحدهای کوچک تولیدکننده اثر بیشتری داشته و با تعطیلی یا کاهش سطح تولید، موجب افت تولید در سال ۲۰۲۰ شده است.

اگرچه با شروع سریع و گسترده واکسیناسیون در اکثر کشورهای جهان، آمارهای اقتصادی مطلوبی از کشورهای توسعه یافته منتشر شد اما سویه جدید این ویروس به نام دلتا، محاسبات تحلیلگران را به طور کامل بر هم ریخته است و ناشناختگی علوم بهداشتی و درمانی، سناریوپردازیهای آتی را نامطمئن کرده است. از این رو، احتمال اجرای مجدد محدودیتهای اجتماعی توسط دولتها، میتواند با تعطیلی واحدهای تولیدی، محرکی برای رشد قیمت این محصول شیمیایی باشد.

از ویژگیهای بارز بازار اسید سولفوریک، تجارت آن است. تجارت بینالمللی اسید سولفوریک، به دلیل هزینههای بالای نگهداری و حمل، سهم محدود ۷ درصدی از کل عرضه را تشکیل میدهد و عمده صادرات اسید نیز از محل تولید محصول جانبی واحدهای ذوب است چراکه تولید اسید در واحدهای ذوب، یک الزام قانونی است و به واسطه کنترل آلایندگی فرآوری کانسنگهای سولفیدی، اسید سولفوریک تولید میشود.

بنابراین، تولید اسید واحدهای ذوب، بیشتر مازاد بر تقاضای داخلی است و این واحدها محصول خود را در بازارهای بینالمللی به فروش میرسانند. در نتیجه با افت نرخ رشد یا کاهش فرآوری کانسنگهای سولفیدی به روش ذوب، تولید اسید سولفوریک نیز کاهش پیدا میکند و در پی آن عرضه صادراتی این محصول شیمیایی با افت همراه خواهد بود.

در نتیجه افت عرضه از محل ذوب فلزات، معمولا واحدهای گوگردسوز اقدام به تامین تقاضای وارداتی میکنند. این در حالی است که هزینه تولید اسید در واحدهای ذوب، به دلیل جانبی بودن محصول، بسیار کمتر از واحدهای گوگردسوز است و در برخی موارد، امکان تامین اقتصادی این تقاضا توسط واحدهای گوگردسوز (هزینههای بالای حمل)، وجود ندارد. بنابراین، افت عرضه به ویژه صادراتی و عدم امکان تامین کامل آن از محل گوگردسوزی، از قیمت حمایت میکند.

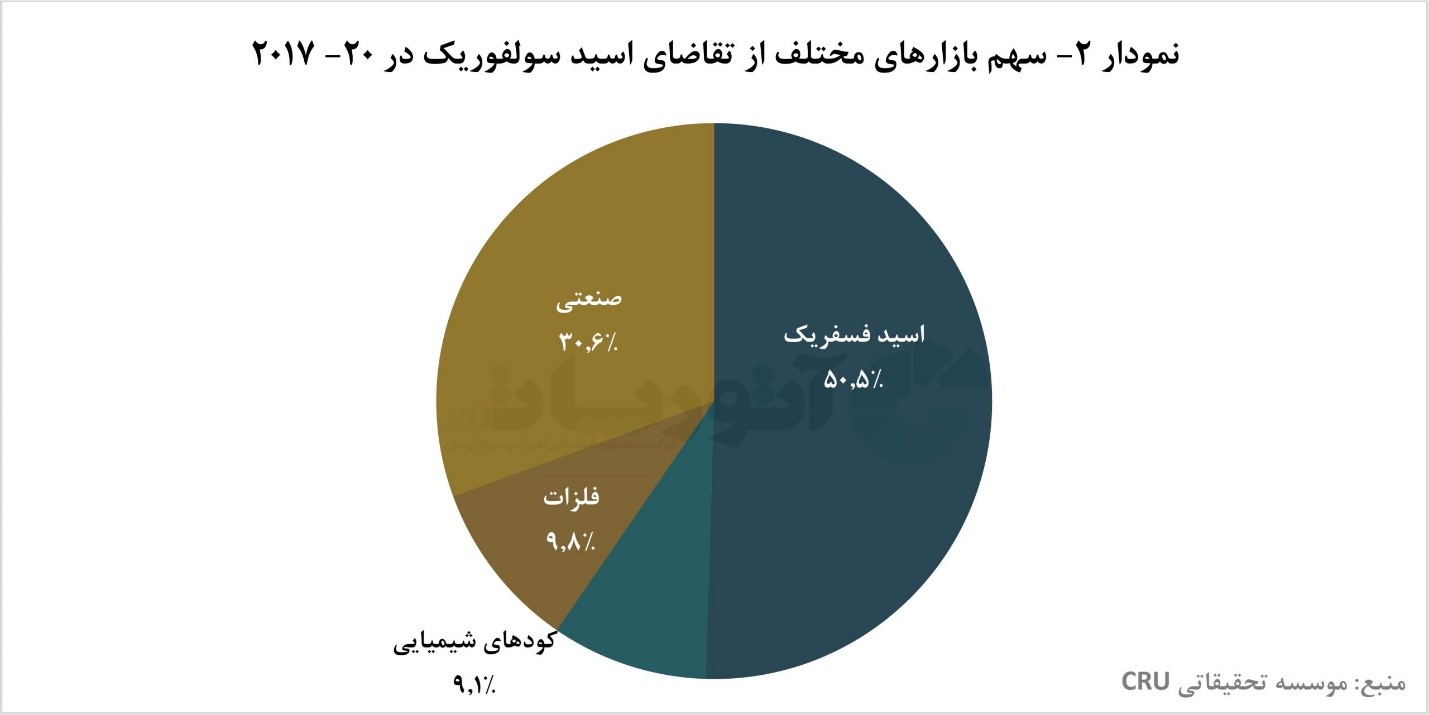

دیگر عامل بنیادی تعیینکننده قیمت، تقاضا است و با وجود شیوع کروناویروس، سطوح تقاضا افت چشمگیری را تجربه نکرده است. به طور کلی، از اسید سولفوریک بیشتر برای تولید اسید فسفریک و کودهای شیمیایی استفاده میشود به گونهای که سهم ۵۹ درصدی از تقاضای این ماده شیمیایی را به خود اختصاص میدهد.

در نمودار ۲، بازارهای مصرف اسید سولفوریک نمایش داده شده و میانگین سهم هر یک از این بازارها از تقاضای اسید سولفوریک برای بازه زمانی ۲۰۱۷ تا ۲۰۲۰، مشخص شده است.

اگرچه ذوب فلزات، یکی از منابع تامین اسید سولفوریک به شمار میرود، تولید فلزات به روش هیدرومتالورژی نیز، خود یکی از محلهای تقاضای این ماده شیمیایی است. عمده کانسنگهای اکسیدی فلزات، در فرآوری هیدرومتالورژیکی، اسید سولفوریک مصرف میکنند اما مصرف اسید سولفوریک در بخش تولید فلزات، نه تنها محدود است (حدود ۱۰ درصد طی چهار سال اخیر)، بلکه با توجه به کاهش سهم تولید از محل منابع معدنی اکسیدی، با افت هم روبهرو خواهد بود.

علاوه بر تولید اسید فسفریک که بیشتر در تولید کودهای شیمیایی به مصرف میرسد ولی بخشی از آن در گرید خوراکی قرار دارد و در صنعت تولید مواد غذایی و نوشیدنی مورد استفاده قرار میگیرد، کودهای شیمیایی و فلزات، از اسید در مصارف صنعتی نیز استفاده میشود که طی چهار سال اخیر، به طور میانگین سهم ۳۱ درصدی را در دست داشته است.

کاربردهای اسید سولفوریک در بخش صنعت شامل تولید مواد شیمیایی نظیر هیدروژن فلوئوراید، دیاکسید تیتانیوم، سولفات آلومینیوم (تصفیه آب و کاغذسازی)، اسید بوریک (شیشهسازی)، دیاکسید کلر (پالپ و خمیر چوب)، متیل متاکریلات (رزینها و پلاستیکهای اکریلیکی)، اسید سیتریک (مواد غذایی و نوشیدنی)، صنعت نساجی و از این قبیل میشود. ناگفته نماند که از اسید سولفوریک به طور مستقیم هم در بخش صنعت، نظیر پالایش نفت و تصفیه آب و روغنهای صنعتی استفاده میشود.

در جمعبندی موارد بالا، افت عرضه جهانی اسید سولفوریک طی دو سال اخیر، عامل جهش قیمت ارزیابی میشود. سطوح بالای قیمتی، اکنون مشوقی برای تامین بیشتر این محصول در بازارهای جهانی به شمار میرود و در صورتی که تامین تقاضای وارداتی اسید توسط واحدهای گوگردسوز انجام نشود، محدودیت دسترسی پابرجا خواهد ماند و از قیمت اسید حمایت خواهد کرد.