کارشناسان موسسه «Fastmarkets» پیشبینیها، دادهها و نمودارهای قیمت ثابت کبالت را به اشتراک گذاشتند تا چشمانداز نوسانی مواد اولیه بهکار رفته برای تولید باتری را معرفی کنند و برخی پیشبینیهای مهم در مورد آینده بازار کبالت را ارائه دهند.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه «Fastmarkets»، از آنجایی که حجم تقاضا و سهم بازار برای وسایل نقلیه الکتریکی (EVs) و میزان اتکا به سیستمهای ذخیرهسازی انرژی افزایش یافته است، از فلز کبالت میتوان به عنوان یکی از مواد مهم تاثیرگذار در گذار به انرژیهای تجدیدپذیر یاد کرد. در این بین، عدم تنوع در زنجیره تامین برای تولیدکنندگان باتری و خودروسازان را میتوان احساس کرد. حدود ۷۰ درصد کبالت استخراج شده از جمهوری دموکراتیک کنگو (DRC) و بیش از ۷۰ درصد فرآوری آن در چین انجام میشود.

مشکلات لجستیک و حملونقل، همچنان یک مسئله مهم برای کبالت بوده است و قیمتهای بالای این ماده با وجود پیشبینی روند نزولی قیمتی آن، همچنان از نیمه دوم سال ۲۰۲۲ روند صعودی خود را حفظ کرده است. به دلیل وجود اختلال در زنجیره تامین، قیمت بالای مواد اولیه بهکار رفته در تولید باتریها و تمایل به حرکت به سمت اقتصاد دورانی، نیاز به بازیافت کبالت به منظور استفاده در خودروهای الکتریکی افزایش یافته است.

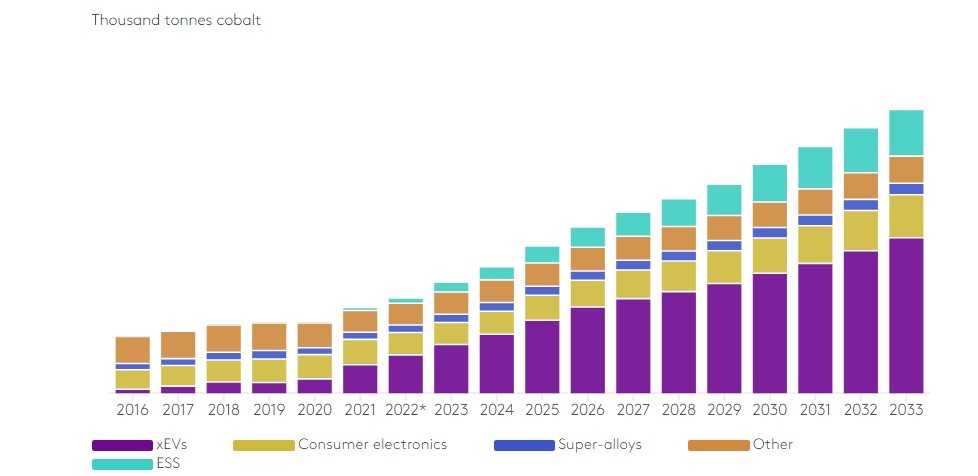

رشد نرخ پذیرش خودروهای الکتریکی، عاملی تاثیرگذار در افزایش تقاضای کبالت

تقاضای کبالت در صنعت خودروهای تمام الکتریکی (xEVs)، بزرگترین بخش مصرفکننده نهایی در سال ۲۰۲۱ برای این صنعت بود. در این رابطه، نگرانیهایی درباره استفاده از کبالت در صنعت باتریهای لیتیومیونی به دلیل نگرانیهای مرتبط با شاخص محیطی، اجتماعی و حاکمیتی و قیمتهای نوسانی در آینده وجود دارد. در سال ۲۰۲۲، فروش خودروهای الکتریکی با باتریهای لیتیوم آهن فسفات (LFP)، رشد قابلتوجهی را نشان داد و حدود ۳۰ درصد از حجم فروش کل خودروهای الکتریکی در بازار جهانی به آن اختصاص یافت.

علاوهبراین، رشد در فروش خودروهای الکتریکی، حجم تقاضای کبالت در بخش خودروهای الکتریکی در سال ۲۰۲۲ را حدود ۳۳ درصد افزایش داد. بر اساس پیشبینیهای صورت گرفته، انتظار میرود حجم تقاضای کبالت در صنعت خودروهای تمام الکتریکی، نرخ رشد ترکیبی سالانه ۱۴ درصدی را تجربه کند که ناشی از رشد قابل توجه فروش این خودورها است؛ چراکه همچنان اولویت در بازارهای غربی، استفاده از خودروهای الکتریکی با باتری نیکل منگنز کبالت (NMC) خواهد بود. در حال حاضر هیچ گونه پیشبینی در راستای کاهش حجم تقاضا برای فلز کبالت وجود ندارد.

دورخیز کنگو و اندونزی برای تبدیل شدن به بزرگترین عرضهکنندگان کبالت

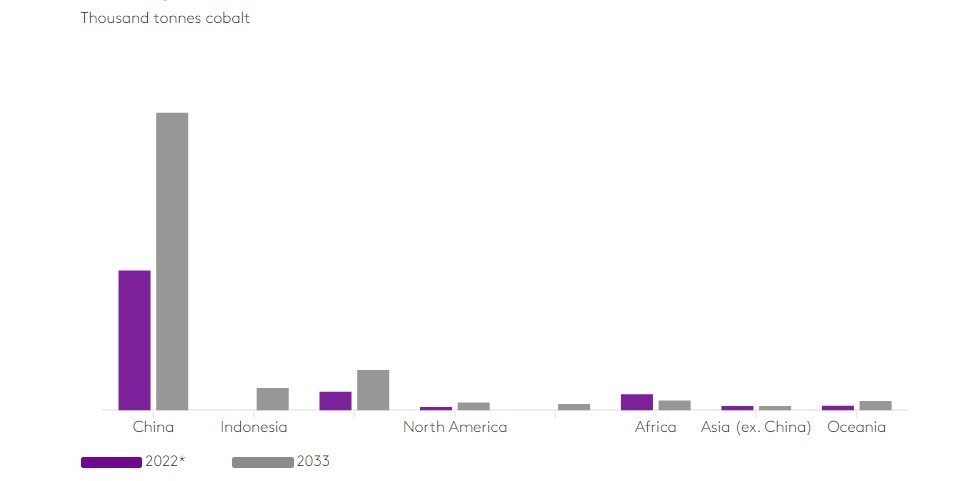

به نظر میرسد جمهوری دموکراتیک کنگو (DRC) جایگاه خود در دوره پیشبینی شده برای عرضه کبالت و به عنوان تامینکننده اصلی این فلز در جهان را حفظ خواهد کرد. در سال ۲۰۲۲، مقدار تولید کبالت در جمهوری دموکراتیک کنگو، حدود ۷۴ درصد از حجم کل مقدار تولید جهانی این فلز را در آینده به خود تخصیص خواهد داد. افزایش توسعه پروژهها و به خصوص پروژههای نوپا مبتنی بر انرژیهای سبز در سه سال آینده، این موقعیت را در کوتاه مدت تثبیت خواهد کرد. علاوه بر افزایش تولید مس و کبالت در این کشور آفریقایی، مقدار تولید محصول فرعی استخراج نیکل در کشور اندونزی در ۱۰ سال آینده، شاهد رشد قابل توجهی خواهد بود.

با توجه به افزایش و راهاندازی موفقیتآمیز واحدهای فروشویی اسیدی (HPAL) در کشور اندونزی، مقدار تولید کبالت در این کشور شاهد رشد از ۴ درصد در سال ۲۰۲۲، به ۲۲ درصد تا سال ۲۰۳۳ خواهد بود. تا پایان این دوره، پیشبینی شده است جمهوری دموکراتیک کنگو و اندونزی ۸۰ درصد از حجم کل تولید جهانی کبالت را به خود اختصاص خواهند داد.

رشد ظرفیت پالایش و فرآوری کبالت در خارج از چین

چین، همچنان قطب فرآوری و پالایش کبالت در جهان است. این کشور حدود ۷۵ درصد از تولید فلز و نمک کبالت در سطح جهانی را در سال ۲۰۲۲ به خود اختصاص داد. علیرغم تلاشها از طریق تصویب قوانین و الزامات اجرایی در جهت تامین مواد اولیه، همچنان فرایند فرآوری کبالت در پروژههای خارج از چین با محدودیت روبهرو است. در دوره پیشبینی شده و با توجه افزایش قابل توجه ظرفیت پالایش در چین در مقایسه با ظرفیت پالایش برنامهریزی شده در سایر نقاط جهان، به نظر میرسد چین جایگاه خود را به عنوان تامینکننده اصلی محصولات کبالت تصفیهشده حفظ خواهد کرد.

با توجه به افزایش ارائه مشوقها و تلاشهای مستمر برای متنوعسازی و بومیسازی زنجیرههای تامین در سراسر جهان، میتوان شاهد تغییر سهم بازار در فرآوری به روش سنتی کبالت بود.

ادامه چالشهای آمریکا و اروپا در روند عرضه و ایجاد ظرفیت فرآوری و استخراج کبالت

به نظر میرسد چالشها در توسعه زنجیرههای تامین کبالت اروپا و ایالات متحده آمریکا همچنان وجود دارد. انتظار میرود طی دوره پیشبینی شده، شکاف بین عرضه کبالت استخراج شده و تقاضای کبالت در خودروهای تمام الکتریکی در مناطق مذکور افزایش یابد. این امر باعث افزایش اتکای تولیدکنندگان تجهیزات اصلی (OEM) و تولیدکنندگان باتری به واردات فلزات خواهد شد.

انتظار میرود طبق قوانین ذکر شده در قانون کاهش تورم ایالات متحده آمریکا، راهاندازی پروژههای استخراج و فرآوری جدید افزایش یابد. با این حال، کل ظرفیتی که انتظار میرود به مرحله تولید برسد، محدود خواهد بود.

اخیرا تصویب قانون مواد اولیه حیاتی در کمیسیون اروپا، مسائل مربوط به مجوز و مراحل طولانی روند توسعه در منطقه اروپا را هدف قرار داده که مانع رشد تولید کبالت در این قاره شده است. در حال حاضر، تایید مجوز و راهاندازی پروژههای نوپا همچنان یک چالش محسوب میشود و قیمتهای پایین فلز کبالت همراه با افزایش تورم، همچنان وضعیت اقتصادی در پروژههای کشورهای غربی را تحت فشار قرار میدهد.

انتظار میرود در دوره پیشبینی شده، عرضه ثانویه از طریق بازیافت قراضهها و باتریهای دورریختنی، نقش مهمی در توسعه زنجیرههای تامین کبالت اروپا و ایالات متحده آمریکا ایفا کند؛ چراکه این دو به دنبال توسعه اقتصادهای دورانی برای فلزات مورد استفاده در تولید باتریها بوده و درصدد هستند اتکای منابع تامین مواد اولیه بر مبنای استفاده از روشهای سنتی در جمهوری دمکراتیک کنگو و اندونزی را کاهش دهند.

ایجاد وضعیت حجم مازاد جهانی کبالت در کوتاهمدت تا میانمدت

بازیابی رشد تولید پس از ایجاد یک وقفه در این فرایند در سال ۲۰۲۰ و کاهش تقاضای کبالت از بخش مصرفکنندگان نهایی مانند لوازم الکترونیکی باعث شد که بازار جهانی در سال ۲۰۲۲ وارد وضعیت مازاد شود. به علاوه قیمتها تا نیمه دوم سال ۲۰۲۲ روند نزولی داشتند.

ایجاد مشکلات لجستیکی منجر به کمبود قطعات و در نهایت باعث محدود شدن مقدار تولید خودروهای الکتریکی و کاهش تقاضای فلز کبالت شد. انتظار میرود افزایش قابل توجه ظرفیت برنامهریزی شده در جمهوری دمکراتیک کنگو و اندونزی این حجم مازاد را در کوتاهمدت افزایش دهد و فشار بیشتری را بر قیمتگذاری فلز کبالت وارد کند.

باید به این موضوع مهم اشاره کرد که پویایی بازار، تنها عامل ایجاد تعادل در روند عرضه و تقاضای فلز کبالت نیست. پیشبینی شده در آینده حجم تقاضا برای فلزات مس و نیکل افزایش سریعی را تجربه کند؛ چراکه این دو فلز در گذار به انرژیهای تجدیدپذیر نقش بسیار مهم و تعیینکنندهای دارند. در بخش خودروهای الکتریکی، تمایل به سمت استفاده از نیکل بیشتر و کبالت کمتر، احتمالا بدین معنا خواهد بود که همچنان شاهد عرضه کبالت در بازار خواهیم بود. پیشبینیهای بلندمدت برای فلزات نیکل و مس، باعث افزایش تولید کبالت به عنوان یک محصول فرعی میشود؛ در حالی که سهم استفاده از معادن اولیه کبالت در مقایسه با کبالت ثانویه کاهش خواهد یافت.

انتهای پیام//