قیمت سنگآهن در بازار فیزیکی برای تحویل به انبارهای شمال چین نسبت به پایینترین میزان دو ساله خود افزایش یافت. همچنین این احساس خوشبینی در بازار به وجود آمده که وضعیت دشوار ممکن است برای مواد اولیه فولاد به پایان برسد.

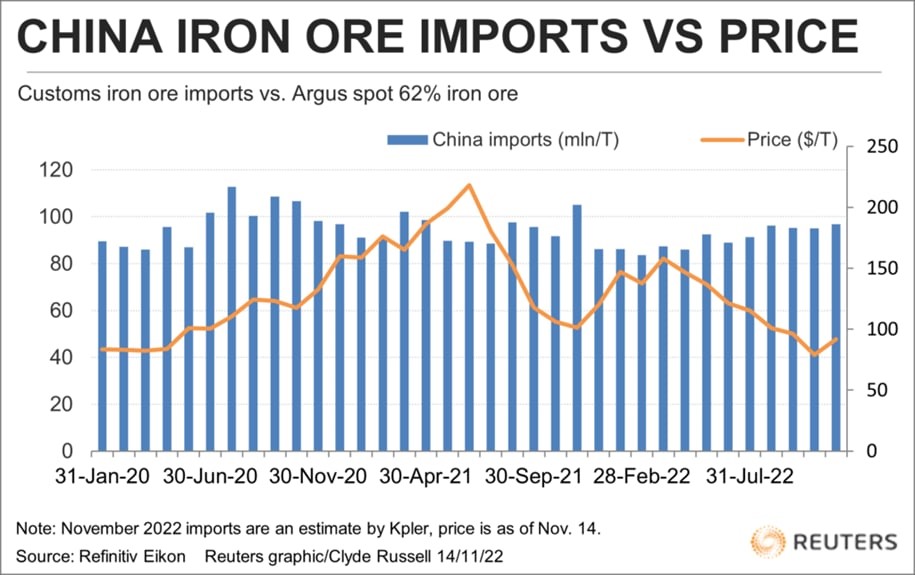

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از خبرگزاری رویترز، قیمت مبنای بازار فیزیکی سنگآهن با خلوص ۶۲ درصدی، همان طور که توسط موسسه گزارش قیمت کالا «Argus» ارزیابی شد، در روز ۱۱ ماه نوامبر سال جاری به ۹۱ دلار و ۷۵ سنت در هر تن رسید که نسبت به پایینترین میزان سه ساله به ثبت رسیده در روز ۳۱ اکتبر ۲۰۲۲ که حدود ۷۹ دلار بود، ۱۶ درصد افزایش را نشان میدهد.

با این حال، قیمت سنگآهن همچنان ۴۳ درصد نسبت به زمان اوج خود در سال ۲۰۲۲، حدود ۱۶۰ دلار و ۳۰ سنت در تن کاهش یافت. این قیمت در روز هشتم ماه مارس سال جاری پس از تهاجم روسیه به اوکراین در روز ۲۴ ماه فوریه ۲۰۲۲ تعیین شد و نگرانی از کاهش عرضه از اوکراین را افزایش داد. لازم به ذکر است که اوکراین قبل از آغاز جنگ، پنجمین صادرکننده بزرگ سنگآهن در جهان بود.

در عین حال اگرچه نگرانیها در روند عرضه کاهش یافته است اما یکی از عوامل اصلی کاهش قیمتها را میتوان ضعف در بخش ساختوساز مسکن در چین عنوان کرد که حدود ۷۰ درصد سنگآهنی که از طریق دریا صادر میشود را مصرف میکند.

بر اساس دادههای رسمی منتشر شده در روز ۲۴ ماه اکتبر ۲۰۲۲، سرمایهگذاری در املاک چین طی ۹ ماه سال جاری میلادی، حدود ۸ درصد کمتر از سال قبل بود؛ این در حالی است که حجم فروش زیربنای املاک در همان دوره، حدود ۲۲٫۲ درصد کاهش داشت.

با توجه به اینکه صنعت ساختوساز بیش از یک سوم حجم کل تقاضای فولاد چین را تشکیل میدهد، ضعف مستمر در بخش املاک منجر به تیره شدن چشمانداز سنگآهن خواهد شد اما برخی نشانهها وجود دارد که تلاشهای چین در رابطه با ایجاد تغییرات سیاسی مبنی بر ایجاد دسترسی آسانتر و ارزانتر به وامها برای شرکتهای خریدار داخلی این کشور در حال نتیجهدهی است.

همچنین برخی تغییرات در سیاستهای سختگیرانه چین برای مقابله با گسترش ویروس کرونا نیز ممکن است موجب تقویت احساسات بازار و اعتماد خریداران بالقوه در چین شود. هر چند این کشور همچنان در حال مبارزه با شیوع چندین موج جدید ویروس کرونا است اما این احتمال نیز وجود دارد که افزایش اخیر قیمت سنگآهن بر اساس تغییرات در احساسات بازار باشد و ارتباطی با تغییر در روند تقاضای فولاد نداشته باشد.

حجم کل واردات سنگ آهن چین شامل حجم بسیار کمی است که از طریق شبکه ریلی از کشورهای همجوار چین وارد شده است. در ماه اکتبر سال جاری میلادی، حدود ۴٫۷ درصد نسبت به ماه گذشته آن کاهش یافت و به ۹۴ میلیون و ۹۸۰ هزار تن رسید. همچنین حجم واردات در ۱۰ ماهه سال ۲۰۲۲، حدود ۱٫۷ درصد نسبت به مدت مشابه در سال ۲۰۲۱ کاهش پیدا کرد.

با این حال، این احتمال وجود دارد که در ماه نوامبر ۲۰۲۲ یک روند بازیابی در بازار به وقوع بپیوندد. در همین راستا، تحلیلگران موسسه «Kpler» پیشبینی میکنند که حجم واردات سنگآهن از طریق دریا حدود ۹۶ میلیون و ۸۷۰ میلیون تن خواهد بود.

اقدامات حمایتی و کاهش شیوع ویروس کرونا؛ عواملی تاثیرگذار

امید است که اقدامات حمایتی و کاهش شیوع ویروس کرونا، منجر به شروع قدرتمند روند تولید و عرضه سنگآهن در سال ۲۰۲۳ شود و به نظر میرسد واحدهای فولادسازی در حال افزایش حجم تولید خود با پیشبینی بهبود روند تقاضا هستند.

بر اساس دادههای رسمی منتشر شده در روز ۲۴ اکتبر ۲۰۲۲، مقدار تولید فولاد چین در ماه سپتامبر به حدود ۸۶ میلیون و ۹۵۰ هزار تن رسید که حدود ۳٫۷ درصد افزایش نسبت به مقدار تولید در ماه آگوست که برابر با ۸۳ میلیون و ۸۷۰ هزار تن بود را نشان میدهد.

با این حال، برای ۹ ماه سال جاری میلادی، مقدار تولید فولاد نسبت به مدت مشابه در سال ۲۰۲۱ حدود ۳٫۴ درصد کاهش داشت که نشاندهنده یک روند نزولی احتمالی برای کل سال است.

حال سوالی که در اینجا در رابطه با بازار فیزیکی مطرح میشود، این است که آیا دورنمای روشنی برای تقاضای فولاد و در نتیجه واردات سنگآهن در چین وجود دارد یا اینکه تمام این موارد فقط امیدواری برای به ثمر رسیدن اجرای اقدامات حمایتی در سال پیش رو است.

در همین رابطه صنعت ساختوساز وضعیت کلی مناسبی را تجربه میکند اما بازار تمایل دارد بر ضعف در ساختوساز املاک تمرکز کند.

ارائه گزارش اخیر توسط ویل میلستید، رئیس موسسه تحلیلگری ریوتینتو نشان داد که مقدار ساختوساز جدید بر اساس مساحت زیربنا در چین طی مدت ۹ ماه سال جاری میلادی، نسبت به سال گذشته مقداری کمتر بوده است.

این امر به این دلیل است که شروع اقدامات حمایتی حوزه مسکن در چین بر اساس فضای اشغال شده توسط شرکتهای غیر توسعهدهنده با این صنعت، بیش از ۳۰ درصد در ۹ ماه امسال افزایش داشته است که روند کاهشی شروع این اقدامات توسط توسعهدهندگان املاک را خنثی میکند.

املاکی که توسط توسعهدهندگان ساخته نمیشوند شامل مسکن اجتماعی، کارخانه، انبار، بیمارستانها، مدارس، امکانات رفاهی اجتماعی، هتلها و… است. شرکتهای غیر توسعهدهنده حدود ۶۰ درصد از کل صنعت ساختوساز املاک را تشکیل میدهند.

همچنین روند افزایشی فروش خودروهای الکتریکی، به حفظ روند صعودی این صنعت در سال تا به امروز کمک کرده و به نوبه خود، باعث افزایش حجم تقاضای فولاد شده است؛ در حالی که صرف هزینه در بخش زیرساختها متوقف شده است.

به طور کلی، وضعیت روند تقاضای فولاد در صنایعی به غیر از صنعت ساختوساز در یک حالت منعطف قرار دارد و اگر چشمانداز بخش مسکن رو به بهبود برود، این اتفاق میتواند بیانگر روند صعودی بازار برای واردات سنگآهن چین در ماههای آینده باشد.

انتهای پیام//