در سال ۲۰۱۸ و با حاد شدن مسائل زیستمحیطی، دولت چین تصمیم به محدود کردن فعالیت صنایع فولادسازی گرفت. از اقدامات دولت چین در این زمینه میتوان به توقف تولید سنگ آهن از معادن با کانسارهای کمکیفیت اشاره کرد.

به دلایل ذکر شده تولید سنگ آهن در سال ۲۰۱۸ نسبت به سال پیش از آن افت شدیدی داشت. همچنین اعمال محدودیت تولید زمستانه برای فولادسازان و احتمال افزایش تقاضای سنگ آهن پس از فصل زمستان، موجب شد میانگین ماهانه تولید سنگ آهن در ۳ ماه پایانی از تمام ماههای سال ۲۰۱۸ بیشتر باشد.

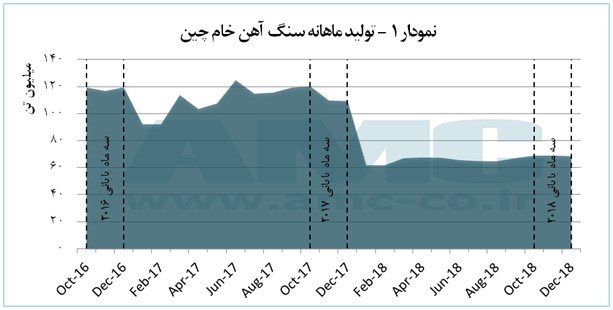

به گزارش «پایگاه خبری- تحلیلی فلزات آنلاین» محدودیت تولید سنگ آهن چین در سال ۲۰۱۸، افت شدید تولید نسبت به سالهای گذشته را در پی داشت. با توجه به نمودار ۱ تولید سنگ آهن چین در ژانویه ۲۰۱۸ نسبت به دسامبر ۲۰۱۷ حدود ۴۳ درصد کاهش یافت.

همانطور که نمودار ۱ نشان میدهد، کاهش تولید زمستانه در سال ۲۰۱۸ نسبت به سال پیش از آن تقریبا ۱٫۷ برابر بود. پافشاری دولت چین بر وضع قوانین محکمتر در زمینه حفاظت از محیط زیست سبب شد تا فولادسازهای چینی به استفاده از سنگ آهن با عیار بالا روی آورند.

با توجه به احتمال افزایش مصرف فولاد در فصل بهار و افزایش تقاضای مواد خام فولادسازی، در هر دو سال ۲۰۱۷ و ۲۰۱۸ افزایش تولید سنگآهن را در ماه مارس شاهد بودیم. در بازه مورد مطالعه طی ۳ ماهه پایانی سال ۲۰۱۸، چین بهطور میانگین ماهانه حدود ۶۸٫۷ میلیون تن سنگ آهن خام تولید کرد که در مقایسه با بازه مشابه سال پیش از آن ۴۰ درصد کمتر و نسبت به میانگین تولید ماهانه در ۳ ماه پایانی سال ۲۰۱۶، بالغ بر ۴۲ درصد کمتر شد. در بازه مورد بررسی، بیشترین تولید سنگ آهن خام در ماه نوامبر بوده است که بیشینه تولید سنگ آهن در سال ۲۰۱۸ نیز است.

تولید سنگ آهن چین با توجه به برنامه کاهش تولید زمستانه کارخانههای فولادسازی و افزایش تقاضای سنگ آهن پس از پایان دوره محدودیتهای زمستانه، در بازه مورد بررسی نسبت به سه ماهه سوم سال ۲۰۱۸، حدود ۳ درصد افزایش داشت.

حجم واردات سنگ آهن چین نیز در سال ۲۰۱۸ نسبت به سال قبل از آن یک درصد افت داشته که از سال ۲۰۱۰ این برای اولین بار است که واردات سالانه کاهش مییابد. رویترز با توجه به اینکه چین بزرگترین مصرفکننده سنگ آهن دنیا است، دلیل کاهش واردات سنگ آهن چین را کاهش سوددهی شرکتهای فولاد و در پی آن کاهش تولید بیان کرده است.

کاهش قیمت فولاد در پی رشد تولید از اکتبر ۲۰۱۸ و در عین حال، کاهش تقاضا ناشی از تنشهای تجاری موجب شد تا سوددهی کارخانههای فولادسازی به کمترین مقدار خود در سالهای اخیر تنزل پیدا کند.

همچنین با توجه به اینکه بخش عمده قراضه وارداتی چین از آمریکا تامین میشود؛ افزایش تعرفههای وارداتی چین در پی تنشهای تجاری چین و آمریکا و افزایش ارزش دلار موجب کسری عرضه قراضه در بازار چین و افزایش قیمت آن شد و تولیدکنندگان را مجبور کرد تا برای کنترل هزینهها به استفاده از سنگ آهن کم عیارتر و کاهش قراضه آهن مصرفی روی آورند.

تنزل ۷۰ درصدی سودآوری از اکتبر ۲۰۱۸، قدرت فولادسازان برای افزایش تولید و انبار مجدد مواد خام را از بین برد. با توجه به این موضوع مرکز برنامهریزی و تحقیقات متالورژی چین اعلام کرد؛ به دلیل کاهش مصرف سنگ آهن در سال ۲۰۱۹ در پی کاهش تقاضا در بازار داخلی و جهانی افت تولید سنگ آهن در سال جاری پیشبینی میشود.

تحلیلگر بازار رویترز اشاره کرده است که توسعه کورههای قوس الکتریکی و افزایش مصرف قراضه در سال ۲۰۱۹، میتواند چالش جدید صنایع فولادسازی یعنی رشد قیمت برق و قراضه را به همراه داشته باشد.