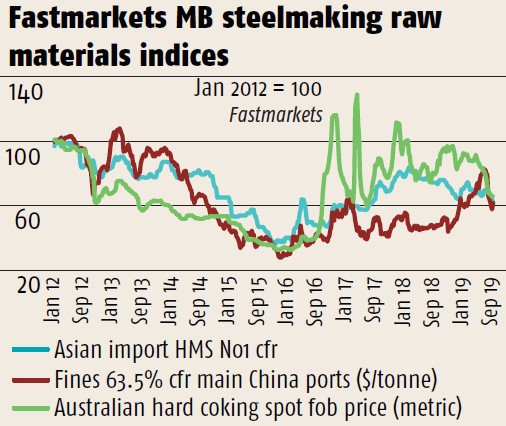

با وجود افزایش قیمت سنگآهن در سه ماهه دوم سال، جای تعجب نیست که تولیدکنندگان فولاد اروپا به روش BOF به دنبال افزایش مصرف قراضه در کانورتورهای خود باشند. در نتیجه، انتظار میرود که نسبت مصرف سنگآهن در خوراک ورودی فولادسازان اروپایی کاهش یابد و جای خود را به قراضه بدهد.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از Fastmarkets MB، تفاوت هزینه تولید فولاد در شمال اروپا و قیمت قراضه بوشلینگ داخلی آلمان در نیمه نخست سال جاری ۲۶ دلار بر تن بود اما این تفاوت در همین مدت در سال گذشته، ۲۴ دلار بر تن ارزیابی شده بود. روندی مشابه در چین نیز سبب شد تا نسبت استفاده از سنگآهن در فولاد تولیدی کاهش یابد و انتظار میرود که واحدهای BOF در نیمه دوم سال قراضه بیشتری نسبت به نیمه اول استفاده کنند. با این حال، در اروپا اوضاع پیچیدگی بیشتری دارد.

نسبت استفاده از سنگآهن در فولاد تولیدی در اروپا از ۹۴ درصد در سه ماهه اول، به ۹۳٫۳درصد در سه ماهه دوم کاهش یافت و مصرف بیشتر قراضه را به دنبال داشت. اما این نسبت با وجود رقابتیتر شدن قیمت قراضه در اروپا، همچنان از سال گذشته بالاتر است. یکی از عوامل محدودکننده استفاده از قراضه در واحدهای BOF، دسترسی ضعیف به قراضه با کیفیت در بازار داخلی اروپا است؛ به گفته یکی از فولادسازان اروپایی، بیش از ۹۰ درصد قراضه فولادی عرضه داخلی بازار اروپا، به دلیل عدم کیفیت مناسب در واحدهای فولادسازی به BOF قابل استفاده نیست.

علاوهبراین، دسترسی به قراضه با کیفیت نیز احتمالا از سال گذشته در اروپا کاهش داشته است. با کاهش ۲٫۴ درصدی تولید فولاد خام در اتحادیه اروپا بین ژانویه تا ژوئن سال جاری نسبت به همین مدت در سال گذشته، تولید قراضه نو نیز کاهش خواهد داشت؛ تاجران قراضه اروپا اظهار دارند که فولادسازان اروپا، خرید قراضه با عیار بالاتر را افزایش دادهاند.

همچنین طبقOxford Economics، با کاهش تولید خودرو در آلمان و انگلستان در سال جاری، عرضه قراضه با کیفیت (نو) کاهش بیشتری خواهد داشت و جریان قراضه نو محدود خواهد شد.

با وجود همه این موارد، تقاضای کلی قراضه در اتحادیه اروپا قوی باقی مانده است. مصرف قراضه در پنج ماه ابتدایی سال با کمک عملکرد تولیدی بهتر کورههای قوس الکتریکی نسبت به تولید BOF، تنها ۱٫۱ درصد کاهش داشت. همچنین صادرات اتحادیه اروپا نیز با افزایش ۱٫۹درصدی در همین مدت، باعث حمایت قیمت در این منطقه شد.

قیمت ضایعات فولادی ذوبی سنگین نوع یک و نوع دو داخلی انگلستان برای سومین ماه متوالی در ماه آگوست ثابت ماند؛ در حالی که ضایعات ذوبی سنگین عیار E3 آلمان فقط پنج یورو کاهش داشت و قیمت قراضه ایتالیا نیز تنها به دلیل عملیات تعمیر و نگهداری فصلی واحدهای فولادسازی (که منجر به افت تقاضا میشود) کاهش شدیدتری داشت.

با کاهش قیمت سنگآهن، تفاوت هزینه تولید فولاد اروپا با قیمت قراضه تا پایان ماه آگوست از بین رفت. در نتیجه، احتمال افزایش خرید قراضه توسط واحدهای BOF اروپایی در کوتاهمدت ضعیف است. با این وجود تقاضای قراضه برای کورههای قوس الکتریکی همچنان حمایت خواهد شد.

اما بازار صادراتی قراضه اروپا میتواند عامل اصلی اختلال باشد؛ ترکیه بیش از یکچهارم قراضه صادراتی اتحادیه اروپا را بین ماه ژوئن تا مِی خریداری کرد، با این حال، حاشیه سود بسیار کم تولید محصولات طویل دست کم دو واحد فولادسازی مصرفکننده بزرگ قراضه را وادار به توقف تولید کرد. کاهش تقاضای ترکیه و خریداران آسیایی میتواند باعث افت قیمت داخلی و صادراتی شود.