در سالهای ۲۰۲۳ و ۲۰۲۴، قیمت آلومینیوم در بورسهای لندن و شانگهای تحت تاثیر تحولات جهانی و نوسانات عرضه و تقاضا، تغییرات قابل توجهی داشت. متوسط قیمت آلومینیوم (LME) در این سالها، حدود ۲,۴۳۶ دلار و در بورس شانگهای ۲,۷۴۵ دلار بود که به ترتیب رشد ۷.۵ و ۶.۶ درصدی را نشان میدهد. در سال ۲۰۲۳، موجودی آلومینیوم در بورس لندن ابتدا با ورود آلومینیوم روسی افزایش یافت اما در نیمه دوم، با رشد مصرف جهانی کاهش پیدا کرد. در بورس شانگهای، موجودی آلومینیوم پس از افزایش اولیه ناشی از تولید بالا، با رشد تقاضا کاهش یافت. در سال ۲۰۲۴، بازار با نوسانات بیشتری همراه بود. در بورس لندن، موجودیها ابتدا به دلیل معاملات اجارهای افزایش یافت اما با محدودیت عرضه و رشد مصرف کاهش پیدا کرد. در شانگهای نیز موجودیها با سیاستهای حمایتی دولت افزایش یافت.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از روابط عمومی شرکت مشاوره اقتصادی آرمان آتورپات، آلومینیوم یکی از فلزات پرمصرف و مهم در صنعت است که با ویژگیهایی چون وزن کم، دوام بالا و توانایی تحمل شرایط محیطی سخت شناخته میشود. این فلز برای استفاده در صنایع مختلف مانند حملونقل، ساخت سازههای مقاوم و تولید بستهبندیهای سبک و مستحکم بسیار مورد توجه قرار دارد. همچنین، آلومینیوم به راحتی بازیافت میشود و در انتقال حرارت و صنعت برق عملکرد بسیار خوبی دارد.

بورس فلزات لندن (LME) و بورس آتی شانگهای (SHFE)، از مهمترین بورسهای کالا برای فلزات پایه در جهان هستند. بورس (LME) که در لندن واقع شده، مرکز جهانی برای معامله فلزات پایه مانند مس، آلومینیوم و روی است و به عنوان مرجعی برای تعیین قیمتها در سطح جهانی شناخته میشود. این بورس از دیرباز به عنوان یکی از ارکان اصلی کشف قیمت فلزات عمل میکند. از سوی دیگر، (SHFE) که در شانگهای چین قرار دارد، یکی از بورسهای پیشرو برای معاملات آتی در چین است و تمرکز زیادی بر فلزاتی مانند مس، آلومینیوم و میلگرد فولادی دارد. (SHFE) به دلیل نقش چین در اقتصاد جهانی و تولید و مصرف فلزات در این کشور، اهمیت زیادی پیدا کرده است.

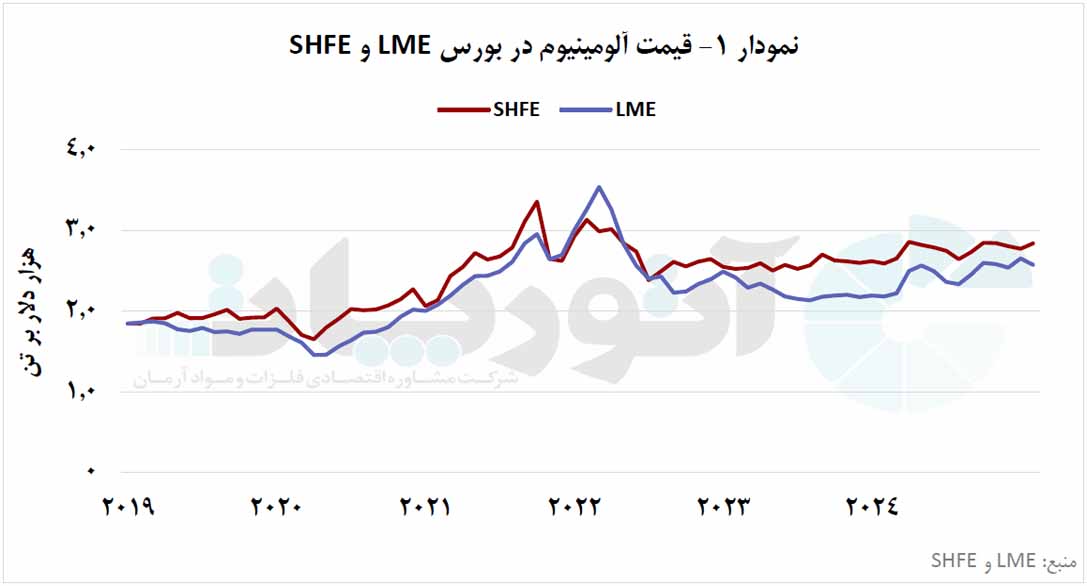

قیمت آلومینیوم در بورس لندن و شانگهای

بورسهای (LME) و (SHFE) نقش حیاتی در بازار جهانی فلزات دارند. این دو بستر، امکان کشف قیمت، پوشش ریسک و معاملات سفتهبازانه را برای تولیدکنندگان، تاجران و سرمایهگذاران فراهم میکنند. بورس لندن مرجع جهانی قیمتهاست؛ در حالی که (SHFE) بیشتر بازتابدهنده شرایط اقتصادی و تقاضای چین در بازار آسیا است. در نمودار یک، روند قیمت آلومینیوم از سال ۲۰۱۹ تا ۲۰۲۴ در این دو بورس بررسی شده است.

در سال ۲۰۱۹، قیمت آلومینیوم در بورسهای (LME) و (SHFE) روندی متفاوت داشت. در بورس لندن، قیمت این فلز از حدود ۱,۸۵۰ دلار آغاز شد؛ در نیمه نخست بین ۱,۸۵۰ تا ۱,۹۰۰ دلار نوسان داشت و در پایان سال با کاهش شدید به ۱,۷۰۰ دلار رسید. این افت به دلیل کاهش رشد صنعتی، جنگ تجاری آمریکا و چین و افزایش صادرات چین ناشی از افت تقاضای داخلی بود. در مقابل، قیمت در (SHFE) به دلیل کاهش عرضه و مقررات زیستمحیطی از ۱,۸۴۵ دلار در ماه ژانویه با رشد ۹ درصدی به ۲,۰۱۷ دلار در ماه سپتامبر رسید.

در سال ۲۰۲۰، بحران کرونا و قرنطینه چین و سایر نقاط جهان تاثیر بسزایی بر قیمتها گذاشت. در (SHFE)، قیمت از ۲,۰۳۱ دلار در ماه ژانویه آغاز شد و با افت تقاضا در اثر توقف فعالیتهای صنعتی، در ماه مارس با کاهش ۱۶ درصدی به ۱,۷۰۵ دلار رسید. با بهبود شرایط اقتصادی و بازگشایی بازارها، قیمت در ماه دسامبر با رشد ۱۲ درصدی به ۲,۲۷۰ دلار رسید. در بورس لندن نیز قیمت از ۱,۷۷۱ دلار در ماه ژانویه شروع شد؛ در ماه آوریل به ۱,۴۵۷ دلار کاهش یافت و با روند صعودی از ماه آگوست، در پایان سال با افزایش ۱۵ درصدی به ۲,۰۵۱ دلار رسید.

در سال ۲۰۲۱، در پی بازیابی اقتصاد جهانی در اثر عبور از بحران کووید، تقاضای جهانی آلومینیوم از ۸۷ به ۹۳ میلیون تن افزایش یافت و با رشد قیمتها در بازار جهانی همراه بود. در بورس لندن، قیمت آلومینیوم از ۲,۰۰۳ دلار در ماه ژانویه با رشد ۶۳ درصد، به حدود ۳,۱۸۰ دلار در ماه اکتبر رسید و در ماه دسامبر ۳۴ درصد بالاتر از ابتدای سال بسته شد. چین، با سهم بیش از ۵۰ درصدی در تولید و مصرف، تاثیر قابل توجهی در این روند داشت. در (SHFE)، قیمت از ۲,۰۶۱ دلار شروع شد و با تقاضای بالای داخلی، به ویژه در بخش خودرو و زیرساخت، در ماه دسامبر به ۲,۶۲۲ دلار رسید. لازم به ذکر است، مسائلی مانند مشکلات زیستمحیطی و اختلال در برق استان یوننان بر قیمتها تاثیر منفی گذاشت.

در سال ۲۰۲۲، متوسط قیمت آلومینیوم (LME) در سه ماهه اول، حدود ۳,۲۶۷ دلار بود و در ماه مارس، با بروز بحران اوکراین و تحریم انرژی روسیه، به اوج خود و بیش از ۳,۸۰۰ دلار رسید. با توجه به اینکه انرژی حدود ۴۰ درصد هزینه تولید آلومینیوم را تشکیل میدهد، قیمت بالای برق باعث کاهش تولید در کشورهایی مثل آلمان و فرانسه شد. از ماه آوریل به بعد، به دلیل نگرانیهای اقتصادی، تورم و در نهایت افت تقاضا، قیمت کاهش یافت و در ماه دسامبر با ۲۰ درصد کاهش نسبت به ابتدای سال، به ۲,۳۹۴ دلار رسید. در (SHFE)، قیمت در ماه فوریه به ۳,۱۳۱ دلار رسید اما با سیاستهای کنترل کرونا در چین و در پی آن افت تولید، تا ماه جولای به ۲,۳۸۲ دلار کاهش یافت. سپس با محدودیت عرضه و سیاستهای کنترلی، قیمتها به تدریج بهبود یافت و در پایان سال به ۲,۶۴۶ دلار رسید. به طور کلی میتوان عنوان کرد که روند (SHFE) نسبت به (LME) در این سال باثباتتر بوده است.

در سال ۲۰۲۳، قیمت (LME) از ۲,۴۸۹ دلار آغاز شد؛ با افت قیمت انرژی و افزایش تولید تا ماه آگوست، به ۲,۱۳۴ دلار کاهش یافت و در ماه دسامبر با رشد ۱۰ درصدی به ۲,۵۳۸ دلار رسید. این رشد، بهبود فعالیتهای صنعتی و کاهش تنشهای ژئوپلیتیکی را منعکس میکرد. در (SHFE)، قیمتها نوسان داشت اما دچار افت قابل توجه یا افزایش چشمگیر نشد.

در سال ۲۰۲۴، قیمت (SHFE) از ۲,۶۱۸ دلار آغاز شد و با افت مقطعی به ۲,۶۴۳ دلار رسید، سپس با رشد تدریجی ۷ درصدی تحت تاثیر تحولات سیاسی، اقتصادی و زیستمحیطی، تا پایان سال به ۲,۸۰۴ دلار افزایش یافت. در (LME) نیز قیمت از ۲,۱۹۴ دلار در ماه ژانویه آغاز شد و با رشد تدریجی ناشی از افزایش تقاضا، کاهش عرضه و ورود سرمایهگذاران، در ماه دسامبر به ۲,۵۳۸ دلار رسید.

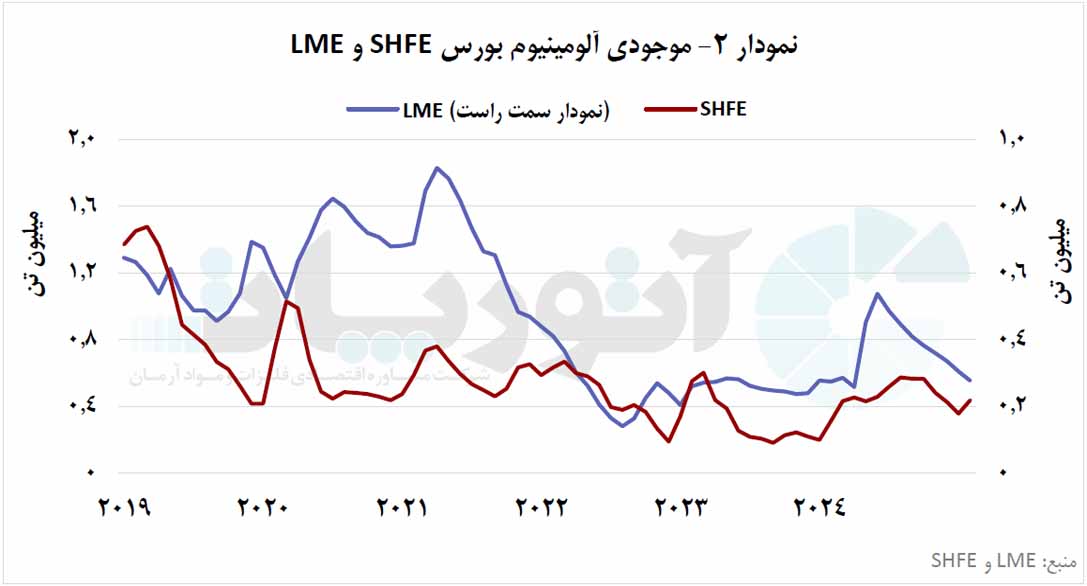

موجودی آلومینیوم در بورس لندن و شانگهای

موجودیهای انبار آلومینیوم در بورسهای (LME) و (SHFE) که در نمودار ۲ از سال ۲۰۱۹ تا ۲۰۲۴ نمایش داده شدهاند، شاخصی مهم برای تحلیل وضعیت عرضه و تقاضای بازار هستند. این دادهها به تحلیلگران کمک میکنند تا روند قیمتها را ارزیابی و تغییرات بازار را پیشبینی کنند. کاهش موجودی انبار، نشانه رشد تقاضا یا کاهش عرضه و افزایش آن، نشاندهنده افت مصرف یا افزایش تولید است.

در سال ۲۰۱۹، موجودی آلومینیوم در بورسهای (SHFE) و (LME) کاهش چشمگیری داشت. در (SHFE)، موجودی به دلیل افزایش مصرف داخلی چین و کاهش واردات، به ویژه در صنایع ساختمانی و الکترونیک، از ۶۸۵ هزار تن در ماه ژانویه به ۲۰۷ هزار تن در ماه دسامبر رسید که معادل کاهش ۶۹ درصدی بود. در (LME)، موجودی با وجود افت در ماه سپتامبر به میزان ۲۹ درصد، تا پایان سال با رشد ۷ درصدی از ۱,۲۹۱ هزار تن به ۱,۳۸۷ هزار تن رسید.

در سال ۲۰۲۰، موجودی (SHFE) در نیمه اول به دلیل کاهش تقاضا ناشی از شیوع کرونا افزایش یافت اما در نیمه دوم با بهبود شرایط حاکم بر صنعت و رشد مصرف در زیرساخت و تولید کاهش پیدا کرد. در مجموع، موجودی سالانه (SHFE) حدود ۵ درصد افزایش یافت که بیانگر بهبود روند کلی اقتصادی بود. موجودی (LME) در این سال نوسانات محدودی داشت و از ابتدای سال تا ماه دسامبر تقریبا ثابت و حدود ۱٫۳۵ میلیون تن باقی ماند.

در سال ۲۰۲۱، موجودی (SHFE) از ۲۳۷ هزار تن در ماه ژانویه به ۳۶۷ هزار تن در ماه مارس رسید و سپس با بحران انرژی، رشد هزینه تولید و مشکلات زنجیره تامین، تا ماه سپتامبر به ۲۳۰ هزار تن کاهش یافت. در ماه دسامبر، موجودی با ذخیرهسازی پیش از سال نو چینی به ۳۲۶ هزار تن افزایش یافت. در (LME)، موجودی از ۱٫۳۶۲ میلیون تن در ماه ژانویه به ۱٫۶۹۳ میلیون تن در ماه مارس رسید اما با افت تولید و افزایش تقاضا تا ماه اکتبر، به ۱٫۱۲۶ میلیون تن و در ماه دسامبر به پایینترین سطح سال یعنی ۹۳۷ هزار تن کاهش یافت.

در سال ۲۰۲۲، موجودی (LME) از ۷۳۱ هزار تن در ماه فوریه به ۲۸۱ هزار تن در ماه آگوست کاهش یافت. دلیل اصلی این افت، جنگ اوکراین، نگرانی از تحریم آلومینیوم روسیه و کاهش تولید اروپا به دلیل افزایش شدید هزینه انرژی بود. در سه ماهه پایانی، موجودی تا ماه دسامبر به ۴۸۰ هزار تن افزایش یافت که ناشی از ورود فلزات روسی، رکود تقاضا، ثبات قیمت انرژی و افزایش ذخیرهسازی بود. در (SHFE)، موجودی از ۳۰۰ هزار تن در ماه ژانویه به واسطه قرنطینهها افزایش یافت اما در ادامه با رفع محدودیتها کاهش پیدا کرد و تا ماه دسامبر به ۹۴ هزار تن رسید.

در سال ۲۰۲۳، موجودی (LME) از ۴۰۷ هزار تن در ماه ژانویه به ۵۶۷ هزار تن در ماه می افزایش یافت که علت آن ورود فلزات روسی بود. سپس با کاهش عرضه و رشد مصرف، تا ماه دسامبر به ۴۷۹ هزار تن رسید. در (SHFE)، موجودی از ۱۷۰ هزار تن در ماه ژانویه به ۳۰۰ هزار تن در ماه مارس رسید اما با افزایش مصرف در بخشهایی مانند خودروسازی و انتقال نیرو، تا ماه سپتامبر به ۹۰ هزار تن کاهش یافت و در پایان سال به ۱۰۹ هزار تن رسید.

در سال ۲۰۲۴، بورس شانگهای سال را با ۹۹ هزار تن موجودی آغاز کرد و با سیاستهای حمایتی دولت چین و ذخیرهسازی استراتژیک تا پایان ماه آوریل، حجم ذخایر خود را به ۲۲۵ هزار تن رساند که معادل رشد ۱۲۷ درصدی بود. در تابستان موجودیها تقریبا ثابت ماند و در ماه آگوست به اوج ۲۸۷ هزار تن رسید اما در پایان سال با افزایش تقاضا و تخلیه انبارها برای صادرات، به ۲۱۳ هزار تن کاهش یافت (کاهش ۲۵ درصدی نسبت به اوج). در بورس لندن، موجودی از ۵۵۵ هزار تن در ماه ژانویه به ۹۰۶ هزار تن در ماه می افزایش یافت که ناشی از معاملات اجارهای و انتقال فلز به انبارهای مالزی بود. در ادامه به دلیل افزایش مصرف جهانی، اختلال در تامین مواد اولیه و چالشهای صادراتی در گینه و استرالیا، موجودی تا ماه دسامبر به ۶۷۱ هزار تن کاهش یافت.

انتهای پیام//