طبق ارزیابیهای انجام شده از سوی موسسه تحقیقاتی «ING Research»، انتظار میرود که بازار جهانی آلومینیوم در سال ۲۰۲۵ به دلیل کاهش سرعت افزایش ظرفیت تولید وارد شرایط کسری عرضه شود؛ بر همین اساس قیمت این فلز پایه روندی افزایشی را به ثبت خواهد رساند.

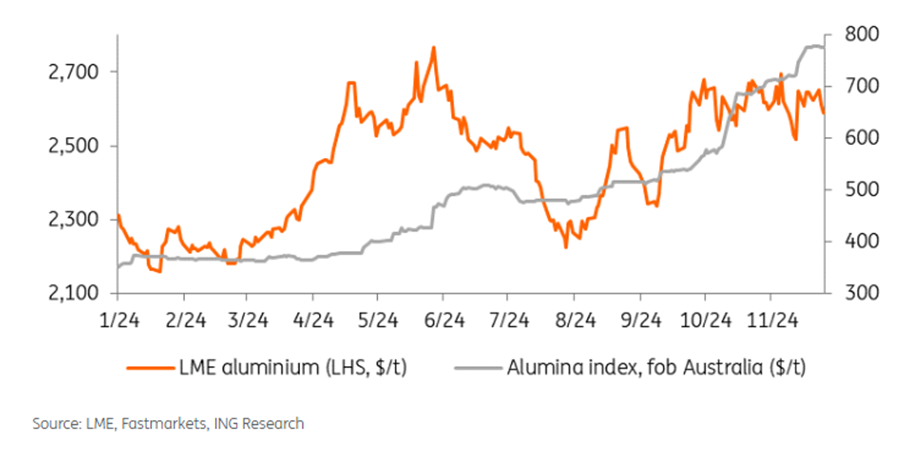

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از موسسه تحقیقاتی «ING Research»، قیمت آلومینیوم اخیرا به دلیل افزایش قیمت بیسابقه آلومینا با روندی صعودی همراه بوده است. در همین راستا، افزایش قیمت آلومینا در سال ۲۰۲۴ به یک رکورد جدید رسید و همین مسئله موجب شد حاشیه سود واحدهای ذوب آلومینیوم کاهش پیدا کند.

قیمت آلومینا در سال جاری میلادی دو برابر افزایش را تجربه کرد که این مسئله ناشی از اختلالات ایجاد شده در زنجیره تامین این ماده اولیه از استرالیا تا جامائیکا، به دنبال افزایش مستمر حجم تقاضا برای آن در پی رشد بیسابقه تولید آلومینیوم چین بوده است.

به گفته برخی از تولیدکنندگان، در حال حاضر هزینه تهیه آلومینا بیش از نیمی از هزینه تولید آلومینیوم را به خود اختصاص داده که در مقایسه با قبل از افزایش قیمت این ماده اولیه که هزینه تامین آن بین ۳۰ تا ۳۵ درصد اعلام شده بود، افزایش را تجربه کرده است. بر اساس پیشبینیهای انجام شده، محدودیت دسترسی به بازار آلومینا احتمالا تا اوایل سال ۲۰۲۵ ادامه خواهد داشت. با این حال، انتظار میرود افزایش ظرفیت جدید تولید این ماده اولیه در اندونزی و چین، اندکی از محدودیت دسترسی به بازار آلومینا در اواخر سال مذکور بکاهد.

ثبت رکورد افزایش قیمت آلومینا در سال ۲۰۲۴

شرکت «Rusal» طی روزهای اخیر در بیانیهای اعلام کرد که به دلیل افزایش هزینه آلومینا، تولید سالانه آلومینیوم خود را حدود ۵۰۰ هزار تن کاهش خواهد داد. انتظار میرود در مرحله نخست، ظرفیت تولید این شرکت حدود ۲۵۰ هزار تن کاهش را تجربه کند که معادل کاهش ۶ درصدی ظرفیت تولید سالانه شرکت «Rusal» است.

در همین رابطه باید عنوان کرد اگرچه شرکت مذکور بیشتر آلومینای مورد نیاز را از منابع تحت مدیریت خود تامین میکند اما همچنان برای تهیه بیش از یک سوم از این مواد اولیه به بازار آزاد متکی است. گفتنی است شرکت «Rusal»، بزرگترین تولیدکننده آلومینیوم در خارج از چین محسوب میشود. ظرفیت تولید آلومینیوم این شرکت در سال ۲۰۲۳، حدود سه میلیون و ۸۰۰ هزار تن گزارش شد.

وضع تحریمها، نبود تمایل مصرفکنندگان خارجی به تهیه آلومینیوم مورد نیاز از تولیدکنندگان روسی و همچنین افزایش تعرفههای واردات محموله محصولات آلومینیومی از مبدا روسیه، از جمله موانعی به شمار میآید که موجب کاهش ظرفیت تولید آلومینیوم در این شرکت و سایر شرکتهای روسی تولیدکننده آلومینیوم شده است؛اگرچه شرکتهای مذکور توانستهاند تا حدودی با دور زدن تحریمها، حجم زیادی از محموله محصولات آلومینیومی خود را به چین صادر کنند.

در همین راستا، در سه ماهه نخست سال ۲۰۲۴، حجم واردات آلومینیوم اولیه از مبدا روسیه به مقصد چین حدود ۲۶۳ هزار تن گزارش شد که ۳۳ درصد از حجم کل واردات آلومینیوم اولیه از مبدا روسیه به این کشور در سال جاری میلادی را به خود اختصاص داده است. طبق پیشبینیهای انجام شده، انتظار میرود روند افزایش واردات آلومینیوم اولیه از روسیه به چین در سال ۲۰۲۵ نیز ادامه پیدا کند.

بازار آلومینیوم در سال ۲۰۲۵ همچنان در شرایط محدودیت دسترسی باقی خواهد ماند

طبق پیشبینیهای انجام شده، وضعیت مازاد عرضه در بازار جهانی آلومینیوم در سال جاری میلادی به شرایط محدودیت دسترسی نسبی در سال ۲۰۲۵ تبدیل خواهد شد.

آنطور که به نظر میرسد، کاهش نرخ بهره بانکی موجب بازیابی شاخص قیمت مصرفکننده شده است؛ این در حالی بوده که نرخ بهرهبرداری در بخش تولید کاهش را تجربه کرده است و این امکان وجود دارد که قیمت آلومینیوم با روندی افزایشی همراه شود.

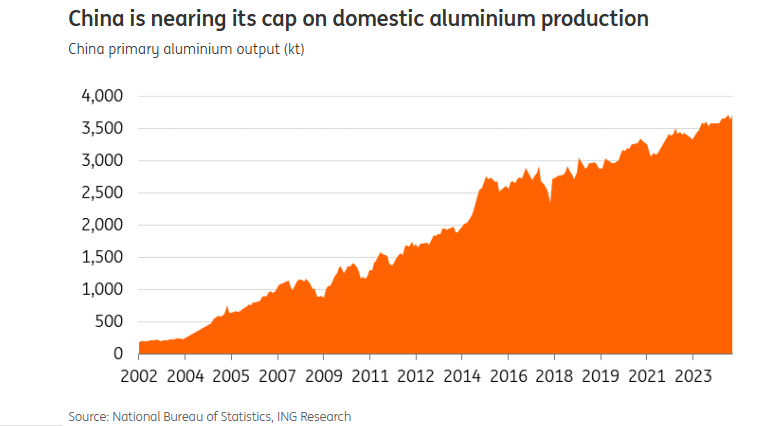

در چین نیز میزان تولید آلومینیوم به بالاترین حد خود رسیده است. در همین راستا، باید یادآور شد ظرفیت تولید آلومینیوم در کشور نامبرده به دنبال رشد حجم بارندگی در سال جاری میلادی، به سقف ظرفیت تولید سالانه ۴۵ میلیون تنی تعیین شده از سوی دولت چین (کنونی حدود ۴۳ میلیون تن) در حال نزدیک شدن است.

افزایش حجم بارندگیها موجب شده است پس از چند سال متوالی کاهش ظرفیت تولید، فرایند تولید با نرخ ۱۰۰ درصدی در استان یوننان که انرژی مورد نیاز آن از طریق نیروگاههای برقآبی تامین شده، انجام شود. رشد نرخ بهرهبرداری در تولید آلومینیوم چین ممکن است افزایش ظرفیت تولید را با محدودیتهایی همراه کند. با این حال، تعیین سقف ظرفیت تولید آلومینیوم در چین بدین معنا خواهد بود که این کشور همچنان به روند واردات آلومینیوم ادامه خواهد داد.

ظرفیت سالانه تولید آلومینیوم در چین از سال ۲۰۰۲ تا ۲۰۲۳

اگرچه فرایند راهاندازی مجدد برخی از واحدهای تولیدی آلومینیوم در قاره اروپا آغاز شده اما فعالیت تعداد قابلتوجهی از واحدهای تولیدی همچنان متوقف است. ناگفته نماند بخش آلومینیوم اروپا، یکی از صنایعی محسوب میشود که در طول بحران انرژی ناشی از آغاز جنگ میان روسیه و اوکراین آسیب دیده و سالانه بیش از یک میلیون تن در سال از ظرفیت تولید آن کاسته شده است.

با توجه به شرایط به وجود آمده در صنعت آلومینیوم، انتظار میرود در خصوص فرایند آغاز مجدد فعالیت واحدهای تولیدی و حتی شروع فرایند بهرهبرداری از واحدهای تولیدی جدید در اروپا یا آمریکا به دلیل روند صعودی قیمت آلومینا و نامشخص بودن وضعیت تقاضا، به ویژه در قاره اروپا اطلاعرسانیای صورت نگیرد. گفتنی است نوسان شاخص مدیران خرید (PMI) در منطقه یورو همچنان در محدوده انقباضی نوسان خواهد داشت که نشاندهنده عملکرد ضعیف و مداوم در بخش ساختوساز و حملونقل در قاره مذکور است. علاوهبراین، سرعت گذار به خودروهای الکتریکی در قاره سبز به دلیل کاهش ظرفیت تولید و تاخیر در راهاندازی برخی پروژههای جدید در بخش باتری و خودروهای الکتریکی کندتر شده است.

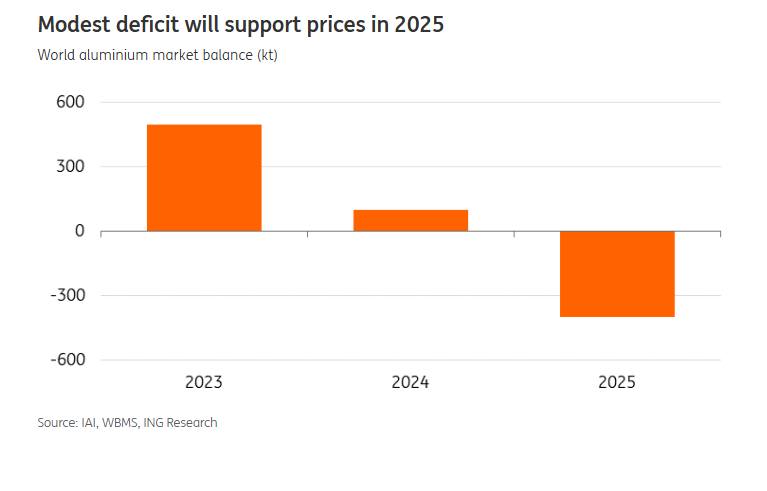

در همین رابطه، انتظار میرود بازار جهانی آلومینیوم در سال ۲۰۲۵ با کسری حدود ۴۰۰ هزار تنی پس از ثبت وضعیت عرضه مازاد حدود ۱۰۰ هزار تنی در سال ۲۰۲۴ مواجه شود. اختلالات احتمالی در تولید به دلیل افت دسترسی به انرژی نیروگاههای برقآبی در چین، افت سرعت فرایند بازگشایی واحدهای تولیدکننده در خارج از چین به دلیل جهش قیمت آلومینا و روند نزولی قیمت آلومینیوم، از جمله دیگر چالشهایی به شمار میآید که صنایع آلومینیومی را در وضعیت نامطلوبی قرار داده است.

پیشبینی وضعیت کسری تولید و افزایش قیمت آلومینیوم در سال ۲۰۲۵

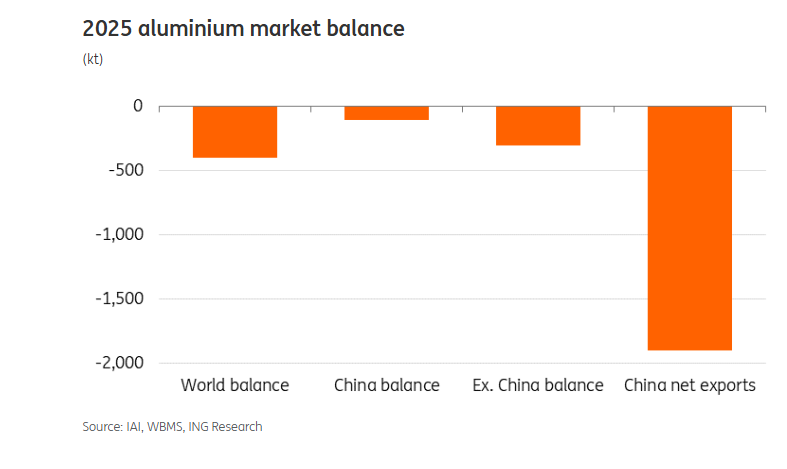

وضعیت احتمالی روند عرضه و تقاضا در بازار آلومینیوم در سال ۲۰۲۵

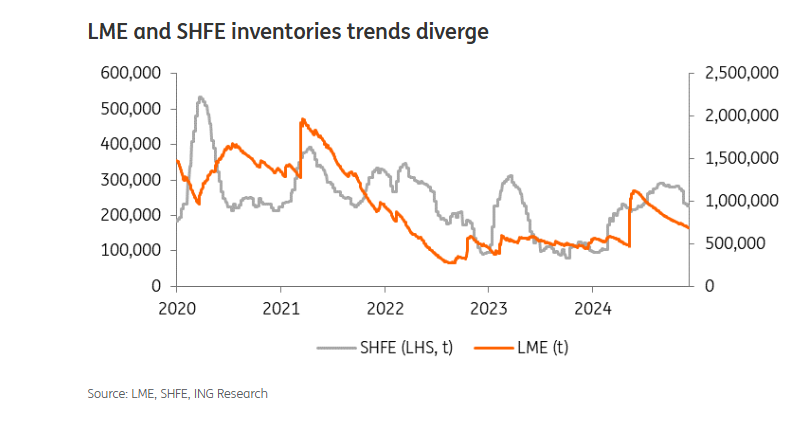

مقایسه حجم ذخایر آلومینیوم در انبارهای جهانی در بازه زمانی ۲۰۲۰ تا ۲۰۲۴

در حالی که حجم ذخایر آلومینیوم در انبارهای بورس فلزات لندن روندی کاهشی داشته و موجب افزایش قیمت آلومینیوم شده است، انبارهای ذخایر آلومینیوم در بورسهای کالایی چین وضعیت پایدارتری را تجربه میکند. به علاوه، آخرین بسته حمایتی اقتصادی ارائه شده از سوی دولت چین که در آن به لغو یارانههای برخی کالاهای صادراتی از مبدا این کشور مانند محصولات آلومینیومی اشاره شده است، میتواند به معنای افزایش حجم عرضه این فلز در بازار داخلی باشد. چنین اتفاقی موجب میشود قیمت آلومینیوم بورس آتی شانگهای روندی نزولی به خود بگیرد.

لغو یارانههای صادراتی از سوی دولت چین در راستای حمایت از روند صادرات در این کشور ممکن است کاهش ظرفیت تولید آلومینیوم که باعث تشدید تنش تجاری چین با ایالات متحده آمریکا و اروپا شده بود را به همراه داشته باشد. لازم به ذکر است که افزایش ظرفیت تولید آلومینیوم در چین باعث شده بود فعالیت بسیاری از واحدهای ذوب آلومینیوم در سطح جهان به دلیل ایجاد وضعیت عرضه مازاد، افت قیمتها و افزایش هزینههای انرژی متوقف شود.

اقدام دولت چین مبنی بر لغو یارانههای صادراتی ممکن است به عنوان یک اقدام تنشزا و پیشدستانه همزمان با تغییر دولت آمریکا تلقی شود که میتواند به عنوان اهرمی در مذاکرات میان چین با اتحادیه اروپا و آمریکا استفاده شود. لازم به ذکر است یارانههای صادراتی علاوه بر آلومینیوم، برای مس، برخی از فرآوردههای نفتی تصفیه شده، سلولها و پنلهای خورشیدی، باتری و محصولات معدنی غیرفلزی حذف شده یا کاهش یافته است.

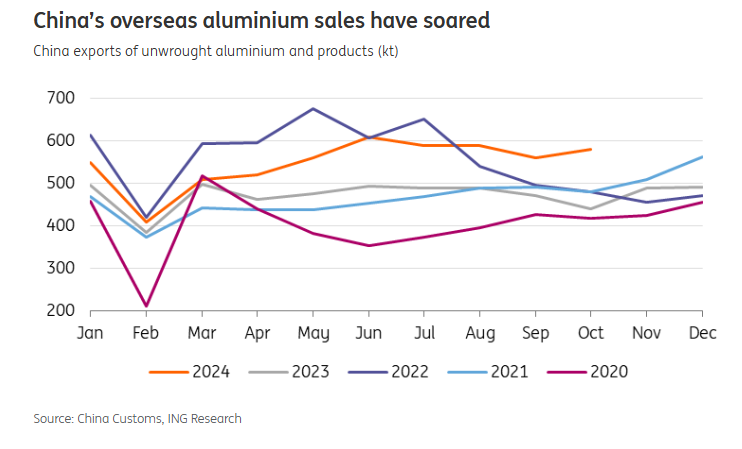

با توجه به اهمیت صادرات آلومینیوم چین برای بازارهای بینالمللی، صنایع آلومینیومی بیشترین واکنش را نسبت به اقدام دولت چین خواهد داشت. طبق آمارهای ارائه شده، حجم صادرات محصولات نیمهساخته آلومینیومی از چین، معادل حدود ۷ درصد از سهم بازار محصولات آلومینیومی جهانی را در سال ۲۰۲۳ به خود اختصاص داد.

در کوتاهمدت، یارانههای صادراتی به احتمال زیاد باعث محدود شدن حجم صادرات آلومینیوم از چین و افزایش قیمتها خواهد شد. با این حال، با توجه به افت سرعت رشد ظرفیت تولید آلومینیوم در کشورهای دیگر، تولیدکنندگان چینی میتوانند از شرایط به وجود آمده برای انتقال تاثیر منفی لغو یارانههای صادراتی به مشتریان بینالمللی استفاده کنند.

در رابطه با بازار داخلی چین، باید اعلام کرد که کاهش حجم صادرات محصولات آلومینیومی از مبدا کشور نامبرده میتواند روند نزولی دسترسی به زنجیره تامین فلز مذکور را به همراه داشته باشد. از سوی دیگر، ظرفیت تولید آلومینیوم چین در حال نزدیک شدن به سقف تولید سالانه تعیین شده از سوی دولت بوده است؛ از این رو، هیچگونه نگرانی در سالهای آینده بابت تامین حجم تقاضای رو به افزایش برای این فلز در بخش انرژیهای تجدیدپذیر در کشور نامبرده وجود نخواهد داشت.

با توجه به اینکه چین در حال حاضر حدود ۸۰ درصد از سهم بازار سیستمهای خورشیدی جهان را در اختیار دارد، بر همین اساس آژانس بینالمللی انرژی (IEA) پیشبینی میکند به دلیل رشد سهم سایر کشورهای تولیدکننده پنلهای خورشیدی و همچنین وضع تحریم بر صنعت مذکور در چین، سهم کشور نامبرده در بازه زمانی سالهای ۲۰۲۴ تا ۲۰۳۰ در مقیاس جهانی به حدود ۶۰ درصد کاهش پیدا کند.

حجم فروش محصولات آلومینیومی تولید چین در سالهای ۲۰۲۰ تا ۲۰۲۴

سهم بالای آمریکا و چین در حجم تقاضا برای آلومینیوم در بازار جهانی

از آنجایی که به نظر میرسد حجم تقاضا در اروپا برای آلومینیوم احتمالا در سال ۲۰۲۵ همچنان روند نزولی خود را به ویژه در بخش ساختوساز و خودرو حفظ کند، بازار فلز آلومینیوم چین و آمریکا نقشی کلیدی در روند تقاضای جهانی این فلز ایفا خواهد کرد. در همین رابطه، چین ۶۰ درصد و آمریکا حدود ۸ درصد از حجم تقاضا برای آلومینیوم در بازار جهانی را به خود اختصاص دادهاند.

حجم تقاضا برای آلومینیوم در بخش املاک و مستغلات چین همچنان کاهشی بوده و به نظر میرسد تا زمانی که بسته حمایتی جامعی به منظور برونرفت بخش املاک چین از رکود معرفی نشود، این وضعیت همچنان حداقل در کوتاهمدت ادامه خواهد داشت.

در رابطه با بازار آلومینیوم آمریکا، باید عنوان کرد در صورتی که دولت ترامپ به اجرای سیاستگذاریهای مرتبط با بخش انرژیهای تجدیدپذیر و وسایل نقلیه الکتریکی کمتر اهمیت دهد، ممکن است تقاضا برای این فلز در بازار آلومینیوم کشور نامبرده حتی روند نزولی بیشتری را تجربه کند.

از سوی دیگر، ارائه سیاستگذاریهای پولی انبساطی از سوی فدرال رزرو قیمت آلومینیوم را افزایش خواهد داد و کاهش نرخ بهره بانکی، هزینههای استقراض را برای تولیدکنندگان کاهش میدهد. همچنین تاخیر در کاهش نرخ بهره بانکی، بازیابی در بخشهایی همچون ساختمان و ساختوساز را به دنبال خواهد داشت و این موضوع بر تقاضای آلومینیوم تاثیر منفی میگذارد.

در مجموع، زمانبندی اجرا و همچنین دامنه تعرفههای وضع شده بر واردات کلیه محصولات چینی به ایالات متحده آمریکا در کنار میزان تاثیرگذاری بسته اقتصادی حمایتی ارائه شده از سوی دولت چین، تاثیر بسزایی بر حجم تقاضا برای آلومینیوم و سایر فلزات صنعتی در سال ۲۰۲۵ میگذارد.

تاثیر تعرفه واردات بر کالاهای تولیدی صادراتی از چین به آمریکا در بازار آلومینیوم

دونالد ترامپ اخیرا تهدید کرده است که با آغاز به کار دولت جدید، تعرفههای وضع شده بر برخی محصولات وارداتی از چین را حدود ۱۰ درصد افزایش خواهد داد و همچنین تعرفههای ۲۵ درصدی بر کالاهای تولید شده در کانادا و مکزیک اعمال میکند. بازار آلومینیوم احتمالا بیشترین تاثیرپذیری را از تعرفههای احتمالی بر واردات محصولات آلومینیومی کانادایی خواهد داشت.

گفتنی است آمریکا حدود ۷۰ درصد از آلومینیوم مورد نیاز خود را از طریق واردات تامین میکند و کانادا حدود ۶۰ درصد از سهم صادرات این فلز به کشور مذکور را به خود اختصاص داده است. وضع تعرفههای جدید از سوی دولت آتی ترامپ، منجر به افزایش قیمت آلومینیوم در بازار آمریکا میشود که نشاندهنده احتمال روند صعودی قابل توجه پریمیوم محموله محصولات آلومینیومی با شرط تحویل درب کارخانه تولیدکننده در ایالتهای غرب میانه آمریکا در سال ۲۰۲۵ خواهد بود.

با کاهش دسترسی به بازار جهانی آلومینیوم، پیشبینی میشود قیمت آلومینیوم در سال ۲۰۲۵ روندی صعودی را تجربه کند؛ البته باید در این پیشبینی احتمال تداوم روند رشد قیمت آلومینا هم در نظر گرفته شود. همچنین با ادامه تنشهای ژئوپلیتیکی، زنجیرههای تامین و روند عرضه و تقاضای آلومینیوم در بازار احتمالا در سال ۲۰۲۵ تغییراتی را تجربه خواهد کرد. به علاوه، ادامه جنگ تجاری میان چین با کشورهای غربی به ویژه آمریکا میتواند در بلندمدت بر مشکلات روند تقاضا برای آلومینیوم بیفزاید.

انتهای پیام//