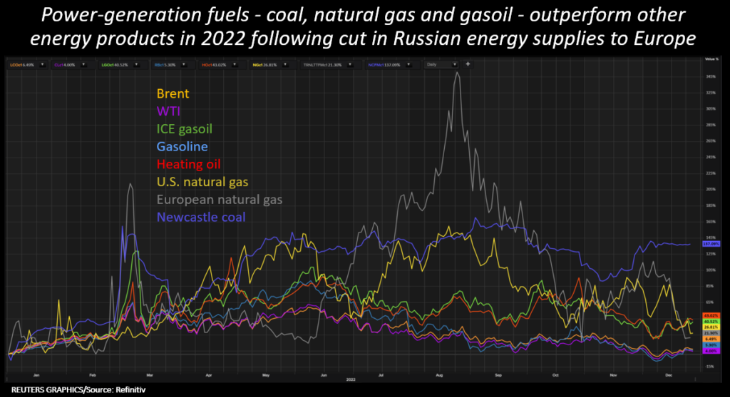

بازارهای زغالسنگ و گاز طبیعی روز جمعه در آخرین روز کاری سال ۲۰۲۲ با افزایش شدید پس از بحران جهانی انرژی ناشی از جنگ روسیه و اوکراین مواجه شدند که باعث جهش قیمتها شد. تحلیلگران معتقدند کاهش عرضههای مورد انتظار در سال ۲۰۲۳ میتواند باعث افزایش بیشتر قیمتها شود.

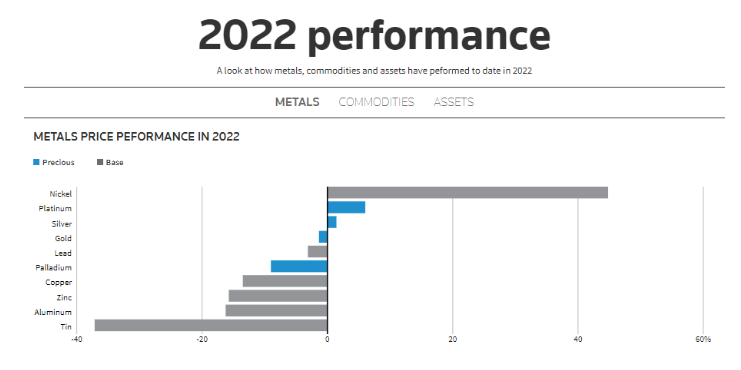

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از روابط عمومی ایمپاسکو، فلزات صنعتی و سنگآهن در مسیری قرار دارند که در قلمروی منفی به پایان برسند که در سال ۲۰۲۲ به دلیل سیاست سختگیرانه چین برای مقابله با کووید صفر و ترس از رکود جهانی کاهش یافت.

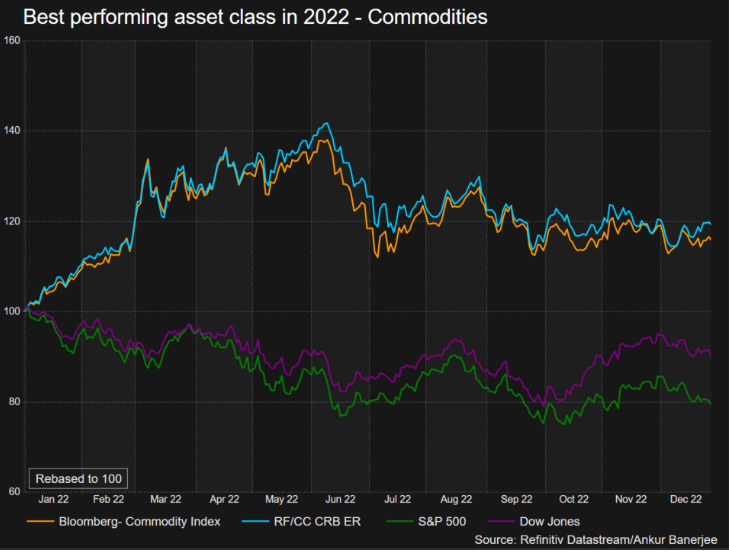

گلدمن ساکس در چشمانداز کالایی خود در سال ۲۰۲۳ عنوان کرد که با وجود کاهش اخیر قیمتها، کالاها همچنان سال را به عنوان بهترین کلاس دارایی به پایان خواهند رساند.

از منظر بنیادی چیدمان برای اکثر کالاها در سال جاری میلادی، از زمانی که برای اولین بار در اکتبر ۲۰۲۰ ابرچرخه را برجسته کردیم، صعودیتر از هر نقطهای است.

بازارهای جهانی گاز در سال جاری پس از اینکه روسیه عرضه نفت به اروپا را قطع کرد و یک خط لوله اصلی در بحبوحه جنگ در اوکراین آسیب دید، متلاطم شد و کشورهای اروپایی برای اطمینان از عرضه زمستانی، حجم بیسابقهای از گاز غیرروسی وارد کردند.

تقاضای اضافی برای گاز مایع طبیعی «LNG» و عرضه کمتر گاز لولهکشی، فشار زیادی را بر بازار جهانی وارد کرد و به بحران انرژی دامن زد که قیمت گاز را به بالاترین سطح تاریخی خود رساند.

معاملات آتی زغالسنگ نیوکاسل در سال ۲۰۲۲، تقریبا ۱۴۰ درصد افزایش یافته که بزرگترین جهش از سال ۲۰۰۸ بوده است.

در بازار اروپا، قرارداد معیار گاز ماه آتی هلند برای پایان سال ۲۰۲۲ آمادگی داشت که تقریبا ۸ درصد بالاتر از قیمتهای کنونی پایان یابد اما پس از کسب موفقیت در ذخایر گاز اروپا، حدود ۷۵ درصد نسبت به بالاترین رکوردی که در اوایل سال مشاهده شد، کاهش یافته است.

سوختهای مورد نیاز برای تولید برق، زغالسنگ، گاز طبیعی و گازوئیل در سال ۲۰۲۲ پس از کاهش عرضه انرژی روسیه به اروپا، عملکرد بهتری از سایر محصولات انرژی داشتهاند.

از آنجایی که اروپا به واردات گاز مایع طبیعی برای بازسازی ذخایر گاز در سال آینده پس از زمستان ادامه خواهد داد، انتظار میرود که به دلیل عرضه محدود جدید، قیمت گاز همچنان بالا باقی بماند.

از بین بردن قرنطینهها و محدودیتهای شدید همهگیری کرونا در چین، دومین واردکننده بزرگ گاز مایع طبیعی در جهان، میتواند باعث بهبودی اقتصادی و مصرف بیشتر گاز در سال آینده شود.

با این حال، محدودیت قیمت گاز در اروپا از ماه فوریه میتواند بازار را محدود کند و نوسانات مشاهده شده در سال جاری را کاهش دهد.

قیمت نفت در مسیر دومین افزایش سالانه قرار دارد که برنت تقریبا ۶ درصد و نفت خام آمریکا نزدیک به ۵ درصد افزایش قیمت داشتهاند.

قیمتهای آتی نفت برنت در اوایل سال ۲۰۲۲، به بالای ۱۳۹ دلار در هر بشکه رسیده بود که چندان دور از بالاترین رقم ثبت شده در سال ۲۰۰۸ نیست اما از آن زمان، به دلیل چشمانداز ضعیفتر اقتصادی و اختلالات متوسط صادرات روسیه، به حدود ۸۵ دلار در هر بشکه کاهش یافته است.

در فلزات صنعتی، مس در بورس فلزات لندن در مسیر کاهش ۱۳ درصدی در سال جاری و آلومینیوم حدود ۱۵ درصد کاهش یافته است. هر دو کالا در ماه مارس به بالاترین سطح قیمتی خود رسیده بودند.

قیمت نقطهای سنگآهن به مقصد چین که حدود دو سوم عرضه جهانی را از آن خود میکند، در سال جاری حدود ۵ درصد کاهش یافته و نزدیک به ۱۱۵ دلار در هر تن ثبت شده است.

تحلیلگران سیتی نسبت به نیکل و روی برای ۶ تا ۱۲ ماه آینده بازار نزولی پیشبینی کردهاند و در این مدت شاهد رشد قوی عرضه این کالاها هستند و همزمان چشمانداز سنگآهن و آلومینیوم را صعودی ارزیابی کردهاند.

در یادداشتی در این باره آمده است: انتظار میرود سنگآهن در کوتاهمدت قوی باقی بماند و میتواند در مورد کاهش اعتبار بزرگ چین ادامه یابد.

سیاست بازگشت چین از محدودیتهای شدید و قرنطینههای کرونایی و همچنین تعهد این کشور برای افزایش حمایت از بخش املاک و مستغلات، به حمایت از فلزات آهنی و غیرآهنی در ماه دسامبر کمک کرد.

با این حال، اگر بانکهای مرکزی همان طور که انتظار میرفت، نرخهای افزایشی را حفظ کنند، خوشبینی به دلیل افزایش آلودگیهای کرونایی و خطرات رکود جهانی در سال ۲۰۲۳ کاهش یافته است.

نیکل که در میان فلزات بهترین عملکرد را به خود اختصاص داده است، در مسیر رشد ۴۵ درصدی قرار دارد که بزرگترین رشد از سال ۲۰۱۰ و تا حدی به دلیل کمبود فلز قابل تحویل در برابر قرارداد بورس فلزات لندن و بخشی به دلیل نوسانات ناشی از حجم کم و نقدینگی پس از شکست تجاری در ماه مارس است.

انتهای پیام//