اجرای سیاست کاهش دستوری عرضه به ویژه در برخی استانهای چین که هدف آنها دستیابی به میزان تولید فولاد خام در سال ۲۰۲۳ برابر با سال ۲۰۲۲ است، به دلیل شرایط نابسامان وضعیف اقتصادی چالشبرانگیز خواهد بود. اجرای دقیق این سیاست مستلزم حداقل کاهشی برابر با ۱۷ میلیون تن در چهار ماهه پایانی سال ۲۰۲۳ است. نیاز دولت به ایجاد تعادل در رشد اقتصادی در سال ۲۰۲۳ چالش و مانعی بر سر راه اجرای این سیاست خواهد بود. با این حال، در صورت اجرای کامل این سیاست و این کاهش عرضه، زمینه برای افزایش قیمتها فرآهم میشود.

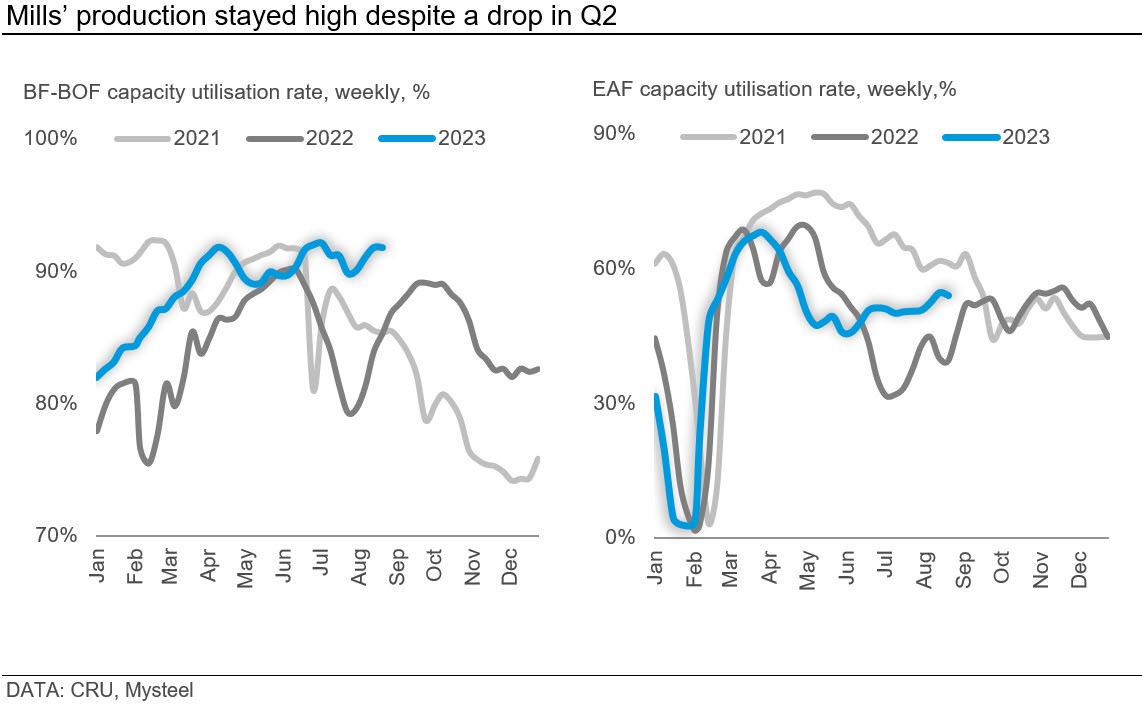

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه «CRU»، کاهش ۱۷ میلیون تنی عرضه فولاد برای ماههای آگوست تا دسامبر، به حدی زیاد بوده که اجرای کامل آن دور از انتظار است. بر اساس گزارش اداره ملی آمار (NBS)، از ماه ژانویه تا جولای در سال ۲۰۲۳، حجم کل تولید فولاد خام به ۶۲۶ میلیون تن رسید که این مقدار برابر با حدود ۶۱ درصد از کل تولید فولاد خام این کشور در سال ۲۰۲۲ است. بر اساس نمودار زیر، طی این دوره نرخ بهرهبرداری از کورههای بازی اکسیژنی و کورههای قوس الکتریکی در سطح بالایی باقی ماندند. این موضوع نشان میدهد که در صورت اجرای کامل و دقیق سیاست کاهش دستوری عرضه از سوی دولت، میتوان انتظار کاهش ۱۷ میلیون تنی را برای دوره آگوست تا دسامبر داشت.

در صورت تحقق این امر، فولاد خام در ماههای آگوست تا دسامبر بیشتر از ۳۹۱ میلیون تن عرضه نخواهد شد. همچنین، میانگین تولید ماهانه در این دوره ۷۸ میلیون تن خواهد بود که در مقایسه با میانگین تولید دوره ژانویه تا جولای که حدود ۸۹ میلیون تن بود، کاهش ۱۲ درصدی را نشان میدهد.

به عقیده این موسسه، این کاهش شدید در تولید فولاد خام برای اجرای این سیاست بسیار زیاد است. با اینحال، رشد حاصله در تولید فولاد خام چین طی هفت ماه نخست سال جاری، بیشتر در ۱۴ استان از ۳۱ استان تولیدکننده فولاد این کشور بوده است. طبق نقشه زیر، استان ههبی با ظرفیت تولید ۲۵۰ میلیون تن فولاد در سال، به عنوان بزرگترین استان تولیدکننده فولاد در این کشور شناخته میشود که بیشترین حجم فولاد را در نیمه اول سال ۲۰۲۳ تولید کرده است؛ در نتیجه، میزان کنترل عرضه فولاد در هر یک از استانها متفاوت خواهد بود.

الزام همگام شدن اقتصاد با اقدامات مربوط به کربنزدایی در سال ۲۰۲۳

در پی اقداماتی در راستای کربنزدایی، شایعات کاهش عرضه گسترش یافت. کنترل دستوری بر روی کاهش عرضه از سال ۲۰۲۱ شروع شده است و به عنوان بخشی از تلاشها برای کربنزدایی در نظر گرفته میشود. این موسسه همچنان بر این باور است که به منظور حمایت از صنعت فولادسازی برای رسیدن به کمترین میزان تولید کربن تا قبل از سال ۲۰۳۰، این سیاست به امری عادی و رایج تبدیل خواهد شد.

بنابراین، از ماه آگوست ۲۰۲۳، شایعات مربوط به اجرای سیاست کاهش عرضه برای ماههای باقیمانده از این سال گسترش یافته است. این شایعات ابتدا در استانهای یوننان و تیانجین شکل گرفت و به سرعت با شایعاتی در مورد اجرای سیاستهای مشابه با کاهش عرضه در استانهای جیانگسو، شاندونگ و شانشی همراه شد. به هر شکل، نیاز دولت به رشد اقتصادی، چالشی در مسیر اجرای کاهش عرضه در سال ۲۰۲۳ است.

در پی الویت رشد اقتصادی در سال ۲۰۲۳ برای دولت مرکزی چین، دولتهای استانی برای دستیابی به اهداف رشد (GDP) مربوط به استان خود تلاش خواهند کرد که این موضوع به نوبه خود باعث افزایش شدت رقابت بین استانها خواهد شد؛ چراکه آنها به دنبال ایجاد تعادل بین نیاز به رشد اقتصادی و نیاز به کربنزدایی هستند. به اعتقاد این موسسه، این امر دلیل موجهی است بر این موضوع که علیرغم سال گذشته، هیچ اطلاعیه عمومی مبنی بر کنترل عرضه و یا کاهش دستوری تولید از سوی دولت مرکزی صورت نگرفته است و این مسئله سدی بر مسیر اجرای دقیق کاهش تولید در سال جاری تلقی میشود.

این موسسه تحقیقاتی، دو عامل را به منظور بررسی کمی چالشهای موجود در این مسیر انتخاب کرده است که شامل اهمیت فولادسازی برای (GDP) هر استان و همچنین سهم (GDP) استان در (GDP) کل کشور میشود. نمودار دوم این معیارها را به ترتیب روی محورهای X و Y نشان میدهد. در این نمودار استانهایی که در نیمه اول سال ۲۰۲۳ مازاد تولید داشتهاند، با رنگ زرد و استانهایی که در همین دوره با شایعات اجرای سیاست کاهش دستوری عرضه مواجه بودند، داخل قابهای آبی رنگ مشخص شدهاند.

انتظار میرود که اجرای سیاست کاهش عرضه در استانهایی که در قسمت پایین و گوشه سمت راست نمودار قرار گرفتهاند، با سهولت بیشتری صورت پذیرد؛ چراکه این استانها وابستگی کمتری به فولاد و همچنین سهم کمتری را در (GDP) کل این کشور دارند. شایان ذکر است که اکثر این استانها مانند جیانگسو و شاندونگ در مناطق ساحلی قرار گرفتهاند.

در مقابل، استانهایی مانند ههبی و لیائونینگ که در گوشه سمت چپ و قسمت بالای نمودار قرار گرفتهاند، در اجرای این سیاست با مشکلات بیشتری مواجه خواهند شد؛ چراکه فولاد نقشی اساسی در رشد (GDP) این استانها ایفا میکند. گفتنی است که موقعیت جغرافیای اکثر این استانها در مناطق داخلی کشور است. به هرحال اجرای کاهش عرضه، افزایش قیمتها و متعاقبا رشد حاشیه سود فولادسازی را محتمل میکند.

در اواخر سال ۲۰۲۰، اطلاعیهای از سوی وزارت صنعت و فناوری اطلاعات چین منتشر شد که بر اساس آن نظارتی دقیق و سختگیرانه آغاز خواهد شد تا اطمینان حاصل شود که تولید سال ۲۰۲۱ کمتر از سطوح مشاهده شده در سال ۲۰۲۰ است؛ با توجه به این موضوع، تولید کل فولاد خام در سال ۲۰۲۱ به میزان ۳۲ میلیون تن نسبت به سال ۲۰۲۰ کاهش یافت. با این حال، انتظار نمیرود که در سال ۲۰۲۳ نیز بتوان همان سیاست را اجرا کرد.

از سوی دیگر، سناریوی پایه پیشبینیهای موسسه «CRU»، برنامههای کاهش تولید رایج کشور چین اعم از برنامه کاهش تولید زمستانه، کاهش تولید در نتیجه حوادث، وقفههای تولیدی و همچنین کاهش تولید موقت به منظور کنترل کیفیت هوا را نیز شامل میشود. با احتساب این موارد، انتظار میرود که در نیمه دوم سال ۲۰۲۳ تنها کاهش دو میلیون تنی برای تولید فولاد انجام شود. علاوهبراین، برای تولید در فصل چهارم سال ۲۰۲۳، پیشبینی میشود که تولید فولاد خام حدود ۱۰ میلیون تن نسبت به فصل سوم سال ۲۰۲۳ و تقریبا دو میلیون تن نسبت به حجم تولیدی سال گذشته کمتر باشد.

اجرای کاهش دستوری عرضه در مقیاس ملی، احتمال افزایش قیمت فولاد و در مقابل کاهش قیمت مواد اولیه را تشدید میکند. با توجه به حجم تولید هفت ماهه اول سال جاری میلادی، در صورت اجرای این سیاست از ماه سپتامبر، باید میانگین تولید ماهانه فولاد خام طی ماههای سپتامبر تا دسامبر ۲۰۲۳، حداقل ۱۵ میلیون تن نسبت به ماه جولای کاسته شود. این موضوع با توجه به فصل اوج تقاضا (سپتامبر تا اواسط نوامبر)، به سرعت منجر به شدت گرفتن احتمال افزایش قیمتها برای فولاد و متعاقبا افزایش حاشیه سود واحدهای فولادسازی خواهد شد.

بر اساس ارزیابیهای صورت گرفته، علیرغم افت حاشیه سود کویل و میلگرد نورد گرم از سطوح بالا در اواخر ماه جولای ۲۰۲۳، حاشیه سود تولید این محصولات با ورود به ماه سپتامبر بازیابی شد و دوباره افزایش یافت. با در نظر گرفتن بهبود تقاضای فصلی، امکان کاهش تولید بر اساس شرایط بازار در کوتاهمدت دور از انتظار است که در نتیجه میتواند باعث شود تا دولت بیش از پیش برای اجرای سختگیرانه سیاست کاهش تولید مصمم شود.

انتهای پیام//