گذار به انرژیهای تجدیدپذیر در سطح جهان با محوریت قاره آسیا با پنج چالش مهم از جمله وضعیت تقاضای گاز طبیعی مایع (LNG)، سرمایهگذاری در صنایع بالادستی، یافتن منابع مالی و سرمایهگذاری جدید، میزان سرمایهگذاری در صنعت فلزات و استقلال در زنجیره تامین مواجه است.

به گزارش پایگاه خبری و تحلیلی «فلزات آنلاین» و به نقل از موسسه « Wood Mackenzie »، قاره آسیا با چالشهای منحصر به فرد خود در گذار به انرژیهای تجدیدپذیر مواجه است. گاوین تامپسون، نایب رئیس آژانس «AsiaPac»، به عنوان میزبان اجلاس جهانی انرژی و منابع طبیعی منطقه آسیا-اقیانوسیه که توسط شرکت «Wood Mackenzie» درسنگاپور برگزار شد، حضور پیدا کرد. مدیران ارشد صنایع و موسسات امور مالی، در مورد پنج چالش مهم گذار به انرژیهای تجدیدپذیر در سطح جهانی با محوریت قاره آسیا به بحث و گفتوگو پرداختند. در ادامه گزارش، به این پنج چالش مهم با ذکر جزئیات اشاره خواهد شد.

افزایش حجم تقاضا برای (LNG) و احتمال ایجاد اختلال در روند عرضه آن

برخی از تحلیلگران معتقدند که حجم تقاضا برای مصرف گاز در آسیا افزایش نخواهد یافت. در عین حال اکثر تحلیلگران معتقدند که به منظور افزایش بهکارگیری از روشهای کربنزدایی در تولید در درازمدت، نیاز به افزایش مصرف گاز به جهت تنوع بخشیدن به ترکیب سبد انرژی مصرفی در قاره آسیا که هماکنون بخش عمده آن تحت سلطه زغالسنگ بوده، وجود دارد. بر همین اساس حمایت از گذار به انرژیهای تجدیدپذیر یک الزام به نظر میرسد.

چالش اصلی در کنار مسئله تمایل خریداران به افزایش مصرف گاز در قاره آسیا، وجود حجم کافی از این گاز در آینده به منظور عرضه آن به مشتریان خواهد بود. سرمایهگذاری در ظرفیتها و زیرساختهای جدید برای تولید این گاز در حال حاضر افزایش یافته اما به طور کلی وضعیت آن نامشخص است. هماکنون تصمیمات نهایی مربوط به سرمایهگذاری در پروژههای گاز طبیعی مایع در حال حاضر به دلیل افزایش هزینههای مهندسی، تدارکات و ساخت و ساز (EPC) و هزینههای استقراض و وضعیت نامشخص سازمانهای نظارتی، به نعویق افتاده است.

از آنجایی که سرعت فرایند کربنزدایی، امکان سرمایهگذاری ۳۰ ساله برای (LNG) را کاهش میدهد، هم توسعهدهندگانی که به دنبال کسب درآمد از منابع گازی هستند و هم خریدارانی که قصد اجرای فرایند کربنزدایی در روند تولید خود را دارند، بررسی جایگزینهایی برای (LNG) مانند آمونیاک آبی را آغاز کردهاند.

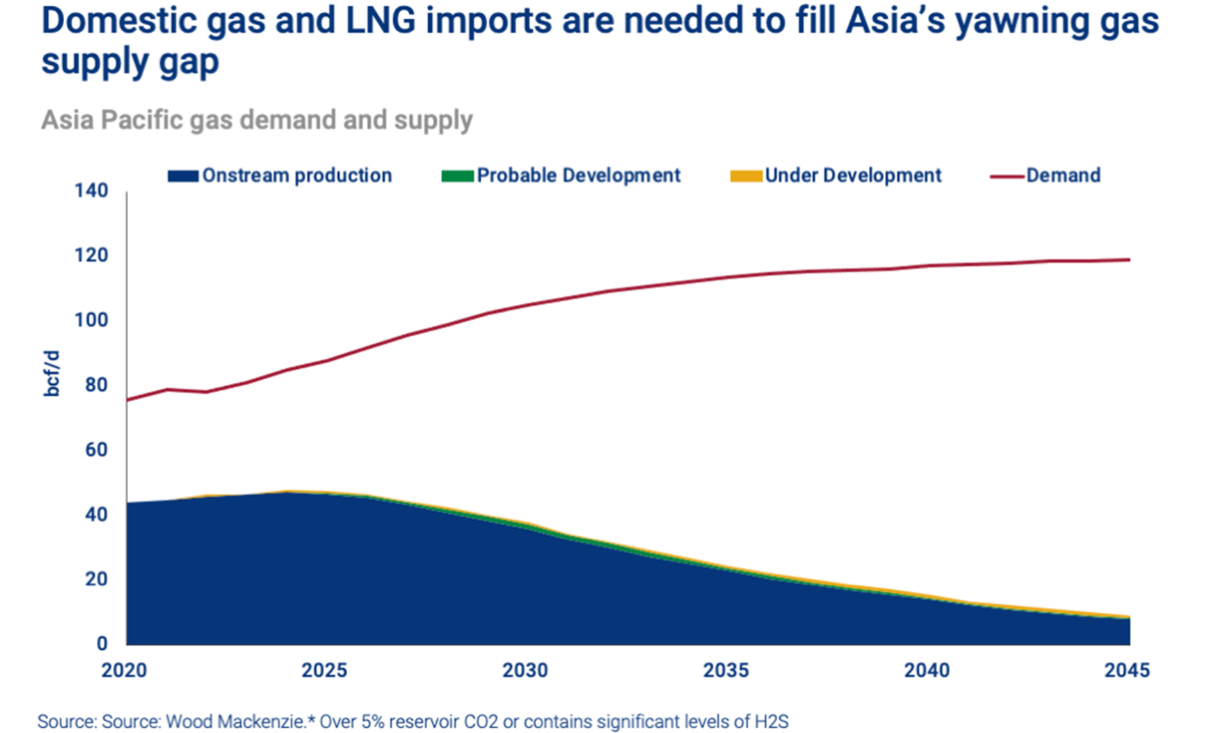

میزان واردات گاز و LNG مورد نیاز برای پر کردن شکاف میان عرضه و تقاضای آسیا

احتمال افزایش سرمایهگذاری در صنایع بالادستی در منطقه آسیا-اقیانوسیه

منطقه آسیا-اقیانوسیه به طور فزایندهای به واردات گاز طبیعی مایع وابسته است؛ در حالی که اکثر توسعهدهندگان گاز در منطقه آسیا-اقیانوسیه در ردیف تولیدکنندگان شدیدا کربنزا در جهان قرار دارند. بررسی دادههای دریافتی نشان میدهد حجم عرضه گاز و سرعت فرایند ارزیابی حفاری و اکتشاف در دهه گذشته در این منطقه به شدت کاهش یافته است.

با این حال به نظر میرسد سرمایهگذاری، فعالیت سازمانهای ناظر و توسعهدهندگان پروژه در صنایع بالادستی در کشور سنگاپور افزایش یافته است. برخی دولتها در این منطقه که کاملا از امنیت تامین انرژی خود آگاهی دارند، شرایط سرمایهگذاری در صنایع بالادستی را فراهم کرده و برای برخی از پروژههای اکتشافی جدید از سال ۲۰۲۰ در سراسر کشورهای آسیای جنوب شرقی مجوز فعالیت صادر کردند. حجم فعالیت دیگر کشورها که نیاز به سرمایهگذاری خارجی در این زمینه نداشتند، افزایش پیدا کرد و مابقی کشورهای نیازمند سرمایهگذاری نیز منتظر حضور سرمایهگذاران بودند. در همین راستا، تغییرات در شرایط سرمایهگذاری در صنایع بالادستی میتواند هند را به یکی از گزینههای مطرح در زمینه سرمایهگذاری در سال ۲۰۲۳ تبدیل کند. شرکتهای ادغامی فعال در صنایع بالادستی استرالیا، اخیرا شاهد این نوع از سرمایهگذاریها در سه ماهه اول سال ۲۰۲۳ بود.

پیشبینی میشود هیچ یک از موارد یادشده، تغییری در نیاز آسیا به افزایش واردات گاز ایجاد نکند. به علاوه کشورهای حاضر در منطقه آسیا-اقیانوسیه، سخت در تلاش هستند تا فعالیتهای مرتبط با تولید و اکتشاف گاز خود را احیا کنند و پتانسیل بهرهبرداری از این منابع را به حداکثر برساند.

تاثیر بهکارگیری شاخص محیطی، اجتماعی و حاکمیتی در کاهش چالشهای سرمایهگذاری

سرمایهگذاری صنایع بالادستی در چرخه بازیافت، موجب افزایش ۱۰ درصدی تخصیص بودجههای مربوط به تولید و اکتشاف در سال ۲۰۲۳ در سطح جهانی شده است؛ در حالی که ضرورت تامین انرژی، بانکها و سرمایهگذاران را ترغیب کرده است تا رویکرد خود در تامین مالی را بر سوختهای فسیلی متمرکز کنند.

اوج بهکارگیری شاخص محیطی، اجتماعی و حاکمیتی (ESG) در سال ۲۰۲۱ اتفاق افتاد؛ اگرچه بانکها در بحث وامدهی در حوزه نفت و گاز به مانند گذشته عمل نمیکنند اما در عین حال دسترسی به منابع مالی در حوزه انرژیهای تجدیدپذیر کمی آسانتر از آن چیزی است که پیشتر انتظار میرفت.

بر همین اساس شرکتهای سهامی خصوصی، معاملهگران و سرمایهگذاران حقیقی از فرصت استفاده میکنند تا حضور خود در بخش صنایع بالادستی را افزایش دهند.

قوانین مربوط به فرایند جداسازی و ذخیرهسازی کربن (CCS) که به سرعت در حال تکامل است، یکی دیگر از محرکهای سرمایهگذاری در صنایع بالادستی محسوب میشود. استانهای تولیدکننده نفت و گاز در اندونزی، مالزی و استرالیا، فرصت را برای تبدیل شدن به محل سرمایهگذاری برای استفاده از فرایند جداسازی و ذخیرهسازی کربن و همچنین واردات گاز کربن، از جمله کشورهای منتشرکننده آن همچون ژاپن مغتنم میشمارند.

استفاده از فرایند جداسازی و ذخیرهسازی کربن در منطقه آسیا-اقیانوسیه، متفاوتتر از سایر نقاط جهان در حال تکامل یافتن است و مشوقهای در نظر گرفته برای آن، همسطح دیگر کشورهای جهان نیست. تمرکز بانکها در موضوع فرایند جداسازی و ذخیرهسازی کربن در منطقه آسیا-اقیانوسیه، بر کربنزدایی در روند عرضه نفت و گاز است اما در مورد استفاده از این فرایند در دیگر بخشها، اولویت بانکها میزان سوددهی آن است.

چرایی عدم افزایش میان سرمایهگذاری شرکتهای فعال در حوزه معدن

در شرایطی که نیاز به فلزات حیاتی در گذار به انرژیهای تجدیدپذیر یک حقیقت محض محسوب میشود، سوال اینجاست که چرا شرکتهای بزرگ معدنی حجم سرمایهگذاریهای خود برای افزایش مقدار عرضه را افزایش نمیدهند. برای اکثر شرکتهای فعال در حوزه معدن، مسئله تغییر تمرکز از افزایش حجم تولید به ارزش سرمایه، همچنان بر مسائلی چون سفتهبازی و سرمایهگذاری در پروژههای نوپای فلزات تولیدشده مبتنی بر انرژیهای تجدیدپذیر اولویت دارد. به عنوان مثال، وجه نقد مازاد به عنوان سود سهام یا مبلغ بازخرید به سهامداران این شرکتهای معدنی بازگردانده میشود. همان طور که در ادغام برخی از شرکتهای بزرگ معدنی مشخص شد، افزایش ظرفیت تولید در معادن به نسبت ایجاد پروژههای جدید ریسک کمتر و هزینه پایینتری دارد.

به همین دلیل با کاهش سرمایهگذاری برای ایجاد پروژههای نوپا در حوزه معدن، باید اقدامات جایگزین مناسب دیگر در این خصوص صورت پذیرد. یک تغییر قابل توجه در این خصوص، افزایش سرمایهگذاری از سوی دولتها در بازارهای نوظهور بوده است. در همین خصوص چین طی چهار سال گذشته، ۳۵ میلیارد دلار در زنجیره عرضه نیکل در کشور اندونزی سرمایهگذاری کرده است. کشورهای دیگری چون اندونزی، عربستان سعودی، برزیل و هند نیز در این زمینه پیشتاز هستند.

اگرچه سیاستمداران غربی ممکن است به تسلط چین در زنجیره تامین واقف باشند اما مشارکت در افزایش حجم عرضه توسط شرکتها و بانکهای معدنی مقیم غرب با گفتههای آنها در این خصوص مطابقت ندارد.

ربودن گوی سبقت چین از دیگر کشورها در زمینه استفاده از انرژیهای تجدیدپذیر

هزینه استفاده از انرژیهای تجدیدپذیر تا سال ۲۰۲۲، در بیشتر کشورها روند افزایشی داشت اما هزینه تولید تجهیزات با استفاده از انرژیهای تجدیدپذیر در چین همچنان به روند کاهشی خود ادامه داد. در همین راستا، حجم صادرات انرژی پاک چین تقریبا ۷۰ درصد در سال ۲۰۲۲ افزایش یافت و به بیش از ۱۰۰ میلیارد دلار رسید.

شرایط مشابهی نیز در صنعت باتری مبتنی بر استفاده از انرژیهای تجدیدپذیر در چین حاکم است. حتی با افزایش مقدار تولید شرکتهای تولید باتری در سراسر جهان، بیشتر آنها برای تامین فلزات و مواد اولیه مورد نیاز برای تولید باتری به چین وابسته هستند. در همین راستا، تولیدکنندگان خودروهای الکتریکی جایگزینهای محدودی برای مواد اولیه تامین شده از چین و فناوری ساخت خودروهای الکتریکی خود دارند.

با این وجود هدف از ارائه قانون کاهش تورم ایالات متحده آمریکا (IRA) تصویب شده در اواخر سال ۲۰۲۲، تمرکززدایی از چین در گذار به انرژیهای تجدیدپذیر است. شرکتهای تولیدکننده در قارههای مختلف جهان از جمله آسیا، سرمایهگذاریهای کلانی برای دسترسی به اعتبارات مالیاتی ارائه شده توسط قانون کاهش تورم ایالات متحده آمریکا انجام دادهاند.

هیچ کس ادعا نمیکند که سلطه چین بر زنجیره عرضه به این زودی پایان خواهد یافت اما حداقل تا به امروز این سلطه به چالش کشیده شده است. ارائه قانون کاهش تورم ایالات متحده آمریکا را باید طلایهدار این فرایند دانست که به مرور زمان، منابع جایگزین جهت تامین مواد مورد تقاضا برای تولید را فراهم خواهد کرد. کشورهای آسیایی مانند کشورهای اروپایی، باید مشوقهای خود برای ایجاد زنجیرههای تامین داخلی به منظور مقابله با این سلطه چین را ارائه دهند.

انتهای پیام//