طبق گزارش انجمن بینالمللی قلع (ITA)، تقاضای قلع در سال گذشته میلادی کمتر از حد انتظار بود و در سال جاری میلادی در مسیر بهبود نسبی قرار گرفته است.

به گزارش پایگاه خبری و تحلیلی «فلزاتآنلاین» و به نقل از خبرگزاری رویترز، فلز قلع که کاربرد ویژهای در لحیمکاری دارد، امسال در بورس فلزات لندن (LME) عملکردی پیوسته بهتر از دیگر فلزات داشته است. قیمت قرارداد سه ماهه این فلز در روز دوشنبه به ۳۲ هزار و ۲۰۰ دلار رسید که ۲۷ درصد بیشتر از ابتدای ماه ژانویه است.

اگرچه نظرسنجی سالانه انجمن بینالمللی قلع (ITA) از مصرفکنندگان این فلز نشان میدهد که افزایش قیمت قلع در سال جاری میلادی بیشتر ناشی از مشکلات عرضه بوده است تا وضعیت تقاضا.

سال افول

طبق نظرسنجی از ۸۰ شرکت که حدود ۴۲ درصد از تقاضای جهانی را تشکیل میدهند، مصرف قلع پالایش شده در سال ۲۰۲۳، با ۳.۹ درصد کاهش نسبت به سال قبل از آن به ۳۵۷٫۱ هزار تن رسید. این نتیجه بسیار ضعیفتر از پیشبینیهای سال گذشته بود که انتظار میرفت مصرف قلع تنها ۱.۶ درصد کاهش یابد.

بر اساس برآوردهای اولیه انجمن بینالمللی قلع، کل مصرف این فلز شامل انواع پالایش شده و پالایش نشده آن در سال ۲۰۲۳، با کاهش ۴.۹ درصدی نسبت به سال قبل از آن به ۴۳۳ هزار تن رسید. امسال، آنطور که این انجمن توصیف کرده است، شاهد یک دوره بهبود ملایم تحت تاثیر بازار چین خواهیم بود که در آن شرکتکنندگان طی یک نظرسنجی انتظار رشد تقاضا به میزان ۳ درصد را دارند.

تقاضای قلع از بخش لحیمکاری که بیش از نیمی از مصرف جهانی را شامل میشود، سال گذشته یک درصد کاهش داشت و بحران هزینههای زندگی در بسیاری از کشورهای غربی، باعث کاهش تقاضا برای کالاهای الکترونیکی شد. پیشبینی میشود که در سال جاری میلادی، مصرف قلع در بخش لحیمکاری ۲.۵ درصد افزایش یابد که این موضوع به لطف بهبود کلی اقتصاد و حذف تدریجی سرب در لحیمکاری مدارهای الکترونیکی خواهد بود.

دیگر بخشهای مربوط به تقاضا در سال گذشته میلادی عملکرد ضعیفتری داشتند؛ به طوری که مصرف قلع در صنایع شیمیایی ۳.۱ درصد، در ورق قلع ۷.۶ درصد و در آلیاژهای مس ۱۶.۹ درصد کاهش یافت. بیشتر این بخشها انتظار میرود در سال ۲۰۲۴ بهبود یابند، به جز بخش مربوط به مس به دلیل وابستگی این بخش به صنعت ساختوساز در چین که با مشکلاتی مواجه است.

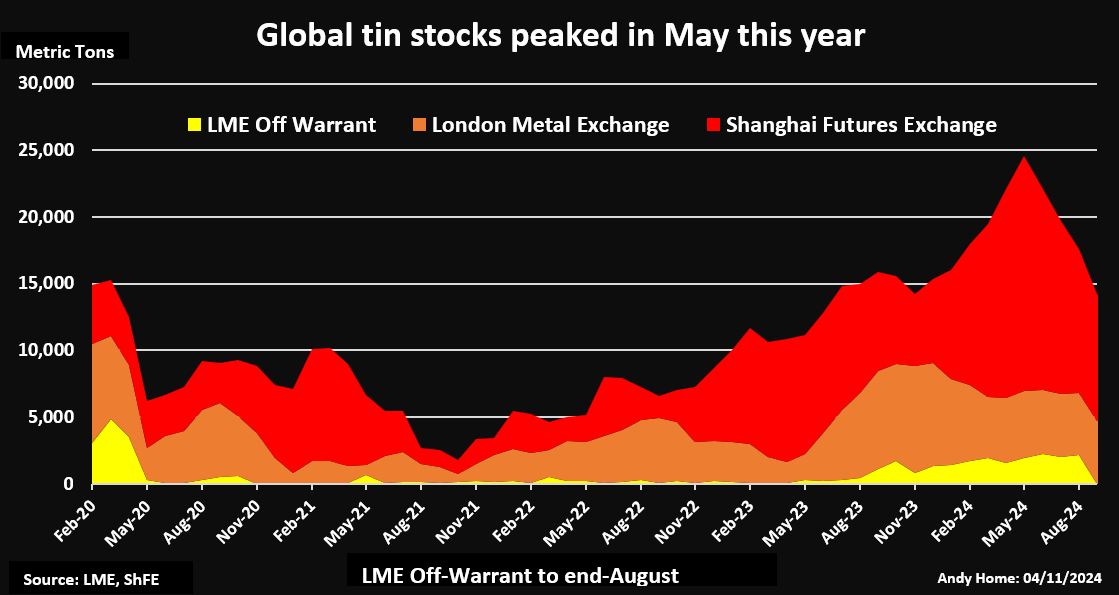

ذخایر قلع انبارهای بورس فلزات لندن و بورس آتی شانگهای

افزایش چشمگیر ذخایر

ضعف تقاضای جهانی میتواند دلیل مهمی برای رشد چشمگیر ذخایر در انبارهای بورس لندن و شانگهای در طول سال ۲۰۲۳ و اوایل سال ۲۰۲۴ باشد. ذخایر این انبارها حتی با وجود توقف صادرات اندونزی در دو ماه اول سال ۲۰۲۴ به دلیل تاخیر در صدور مجوزها، همچنان در حال افزایش بود. چین بیشتر افزایش ذخایر را به خود اختصاص داد و موجودی انبار بورس شانگهای در ماه می به رکورد تاریخی ۱۷ هزار و ۸۱۸۱ تن رسید.

انجمن بینالمللی قلع (ITA) اعلام کرد که مصرفکنندگان نیز در پایان سال ۲۰۲۳، ذخایری معادل حدود ۳.۸ هفته از تامین جهانی را در اختیار داشتند؛ نسبتی که در طول سال به طور عمده ثابت باقی ماند. شرکتهای نظرسنجی شده پیشبینی میکنند که ذخایر آنها بتواند تا پایان سال جاری میلادی سه تا چهار هفته از حجم تقاضا را پوشش بدهد که نشاندهنده افزایش مورد انتظار در تقاضا است. ذخایر شانگهای نیز پس از رسیدن به اوج خود در ماه می، به هشت هزار و ۵۲۲ تن کاهش یافته که نشاندهنده رقابتیتر شدن بازار در کشور چین است.

کمبود مواد اولیه

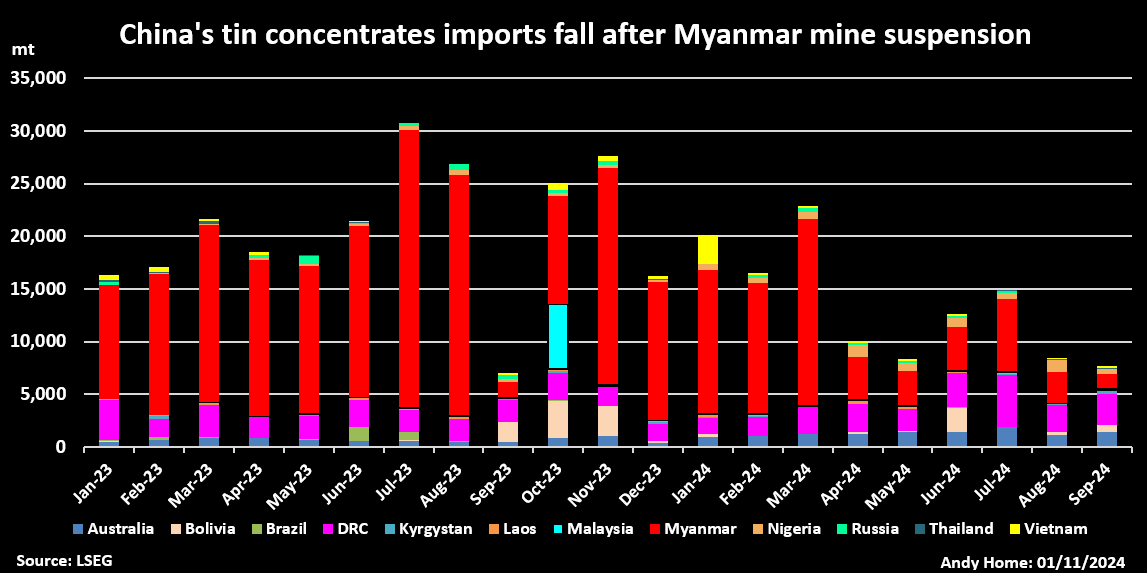

اگر به طوری که نظرسنجی انجمن بینالمللی قلع (ITA) نشان میدهد، چین در حال کمک به بهبود تقاضا باشد، این مسئله تحت تاثیر مشکلات تولید قرار دارد زیرا کارخانههای ذوب چینی با کمبود مواد اولیه مواجه هستند.

هنوز خبر جدیدی درباره وضعیت معدن «Man Maw» در بخش نیمه خودمختار کشور میانمار که تحت کنترل ایالت (Wa) است، در دسترس نیست. این معدن که حدود ۷ درصد از تولید جهانی قلع و نیاز بسیاری از کاخانههای ذوب چینی را تامین میکند، ظاهرا به دلیل یک حسابرسی جامع توسط مقامات ایالت (Wa)، از ماه آگوست سال گذشته میلادی به طور موقت به حالت تعلیق درآمده است.

واردات کنسانتره قلع کشور چین از میانمار در ماه سپتامبر به یک هزار و ۴۰۰ تن کاهش یافت. مقایسه سالانه نیز نشان میدهد که واردات کنسانتره قلع چین از میانمار در سال جاری ۵۲ درصد کاهش یافته و به ۶۶ هزار تن رسیده است.

به گزارش بازار فلزات شانگهای، این کمبود مواد اولیه اکنون در حال تاثیرگذاری بر کارخانههای ذوب قلع چین است؛ به ویژه در استانهای یوننان «Yunnan» و گیجو «Geiju»؛ همچنین پیشبینی میشود تولید این کشور در ماههای آینده کاهش یابد.

خریداران چینی به بازارهای خارجی برای تامین قلع پالایش شده روی آوردهاند. این کشور در ماه سپتامبر سال جاری میلادی، نزدیک به دو هزار تن قلع پالایش شده وارد کرد که بالاترین میزان ماهانه از ماه ژانویه تاکنون بوده و برای دومین ماه متوالی، چین را به یک واردکننده خالص تبدیل کرده است.

واردات کنسانتره قلع چین بر اساس کشور مبدا

کاهنده نوسان

در حال حاضر سرنوشت معدن «Man Maw» بزرگترین ناشناخته شناخته شده در چشمانداز عرضه قلع به شمار میرود که دلیل اصلی آن، قیمت بالاتر قلع نسبت به دیگر فلزات پایه است.

با این حال، واضح است که کاهش تقاضای جهانی در سال ۲۰۲۳ به اندازهای شدید بود که باعث ایجاد انباشت قابلتوجهی از موجودی انبارها شد و این امر دستکم تا این لحظه به کاهش نوسانات بازار کمک کرده است.

حتی با در نظر گرفتن یک بهبود متوسط در تقاضا در سال جاری میلادی، افزایش تقاضای قلع به ناچار فشار بیشتری بر زنجیره تامین این فلز وارد خواهد کرد.

چین نتوانسته است به طور کامل کمبود مواد اولیه معدنی وارداتی از میانمار را جبران کند. مجموع واردات کنسانتره معدنی این کشور از تمامی منابع وارداتی در ۹ ماهه امسال، نزدیک به یک سوم کاهش یافته است.

به دلیل تقلای کاخانههای ذوب چینی برای افزایش تولید و همچنین کاهش یافتن موجودی انبارها، ممکن است بازار قلع با نوساناتی در آینده روبهرو شود.

انتهای پیام//